СОБЫТИЯ И ФАКТЫ

НОВОЕ В ЗАКОНОДАТЕЛЬСТВЕ

УПРАВЛЕНИЕ ФИНАНСАМИ

Контролируем платежеспособность предприятия: алгоритм действий

Отличительной чертой надежного предприятия является его способность отвечать по своим обязательствам вовремя и в полном объеме, что свидетельствует о высокой финансовой устойчивости предприятия и низкой вероятности наступления банкротства. Предлагаемый материал — о сущности платежеспособности, методиках анализа ликвидности баланса и предприятия, а также способах ежедневного и ежегодного мониторинга платежеспособности.

Дубоносова А. Н.

ОРГАНИЗАЦИЯ И ПЛАНИРОВАНИЕ ПРОИЗВОДСТВА

Расчет потерь от брака на производстве

Для минимизации потерь от брака на производстве необходимо вести систематический учет и анализ брака, выявленных дефектов и определять лиц, ответственных за допущенные несоответствия. Как получить необходимую информацию, правильно заполнить акт и рассчитать потери от брака — наш постоянный автор.

Казанцев Р. В.

Производство как бизнес-процесс: описываем, анализируем, оптимизируем

Основные темы этой статьи — категории и особенности бизнес-процессов, порядок их описания и анализ этапов, порядок калькуляции себестоимости продукции и оценка результатов деятельности предприятия.

Дубоносова А. Н.

ЭКОНОМИКА ОТРАСЛИ

Считаем затраты на реконструкцию

Считаем плановые затраты на реконструкцию, распределяем затраты по объектам и организуем их учет, выбираем формы отчетности, которые позволят анализировать и контролировать затраты в период реконструкции.

Панченко Е. С.

Оперативный учет в ЖКХ

Поговорим о том, как наладить оперативный управленческий учет позаказного учета в ЖКХ, что входит в должностные обязанности экономиста ЖКХ, в чем преимущества позаказного метода учета расходов и калькулирования себестоимости услуг, как выглядит аналитика подомовых расходов на содержание и текущий ремонт при позаказной системе.

Панченко Е. С.

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

МS Excel для экономиста: как пользоваться расширенным фильтром?

Экономистам постоянно приходится производить расчеты, подготавливая исходные данные и обрабатывая большой объем информации. Для этих целей они используют табличный редактор MS Excel. Расскажем о том, чем может помочь расширенный фильтр в процессе работы с таблицами и как его применять на практике.

Алтухова М. В.

ИНВЕСТИЦИИ

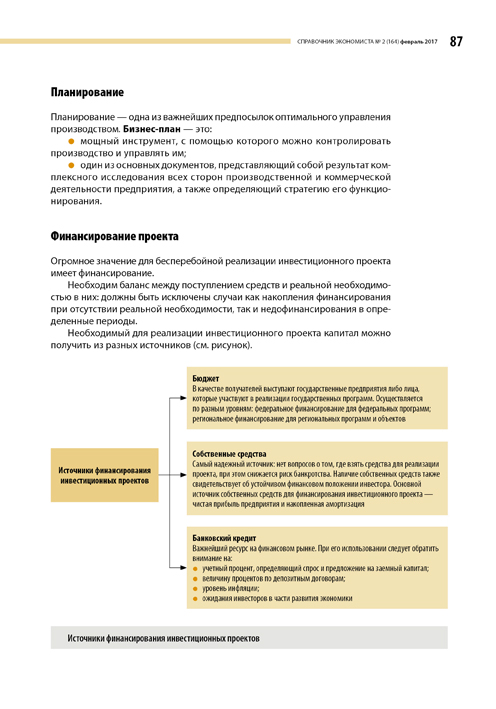

Инвестиционное проектирование: ключевые моменты

Кратко охарактеризуем ключевые моменты инвестиционного проектирования и на примере рассмотрим, как провести экономическое обоснование инвестиционного проекта.

Сальникова К. В.

БУХГАЛТЕРСКИЙ УЧЕТ, НАЛОГООБЛОЖЕНИЕ

Анализ и учет дебиторской задолженности в бюджетных учреждениях

Когда возникает дебиторская задолженность? Какие особенности надо учитывать при бухгалтерском учете дебиторской задолженности? По каким основаниям списывается дебиторская задолженность?

Велижанская С. С.

Проверяем бухгалтерский учет и отчетность перед отправкой в налоговую

Проверять отчетность перед отправкой в налоговую надо обязательно: вы сможете выявить нестыковки в показателях, некорректное применение корреспонденции счетов, недостающие первичные документы, своевременно устранить обнаруженные ошибки и тем самым снизить риски штрафных санкций. Итак, как проверить полноту и правильность заполнения отчетности? Как оценить активы и обязательства и сопоставить данные? Как перенести информацию из регистров бухгалтерского учета в отчетность? Как проверить правильность выбора счетов и формирования стоимости имущества и обязательств?

Акимова Е. В.

Вопрос — ответ

Можно ли включить стоимость лицензий в стоимость сервера?

АКТУАЛЬНАЯ ТЕМА

Понятие курсовой разницы и порядок ее отражения в бухгалтерском учете

Курсовая разница — это разница в стоимости товара (услуги), возникающая в связи с текущим изменением курса рубля к иностранным валютам, а также в связи с изменением курса иностранной валюты к рублю РФ, установленного законом или соглашением сторон, если выраженная в этой иностранной валюте стоимость требований, подлежащих оплате в рублях, определяется по такому курсу. Как она пересчитывается и отражается в учете, разбираемся на примерах.

Сальникова К. В.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}