СОБЫТИЯ И ФАКТЫ

НОВОЕ В ЗАКОНОДАТЕЛЬСТВЕ

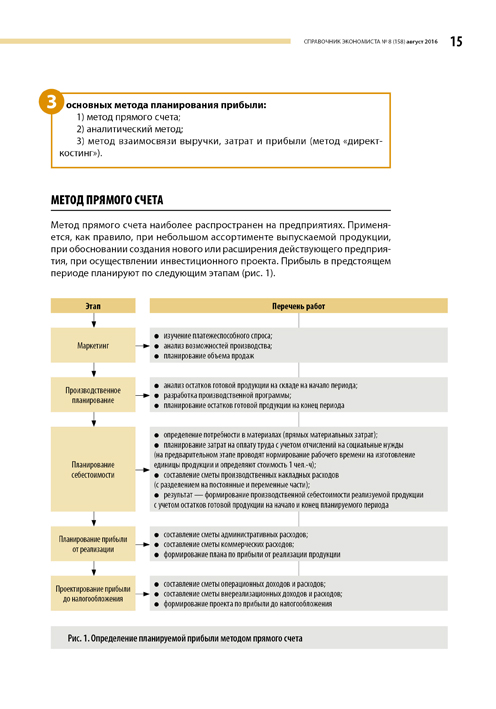

УПРАВЛЕНИЕ ФИНАНСАМИ

Разработка мероприятий по повышению прибыли и совершенствование системы планирования

Анализируем методику определения планируемой прибыли методом простого счета и аналитическим методом, разрабатываем алгоритм планирования прибыли, ищем резервы ее роста и формулируем рекомендации по увеличению.

Сальникова К. В.

Анализируем маржинальный доход и точку безубыточности

Маржа — это финансовый показатель, который отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия, и показывает, насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки как по всей продукции в целом, так и по одному наименованию.

Асланян Р. Г.

Как повысить эффективность управления финансовыми потоками?

Неграмотное управление денежными потоками может привести к потере платежеспособности, образованию «плохих» долгов, которых нереально взыскать с контрагентов, и даже к открытию процедуры банкротства. На примере рассмотрим основные ошибки компании при управлении финансовыми потоками и разработаем рекомендации по исправлению ситуации.

Шестакова Е. В.

Экспресс-анализ отчета о прибылях и убытках: алгоритм проведения

Менеджменту предприятия, организации приходится оперативно реагировать на изменения рыночной конъюнктуры и принимать управленческие решения, не полагаясь на точные расчеты. Понять, какие решения пошли на пользу компании и где сохранились резервы для оптимизации затрат, поможет экспресс-анализ отчета о прибылях и убытках.

Дворец Н. Н.

ОРГАНИЗАЦИЯ И ПЛАНИРОВАНИЕ ПРОИЗВОДСТВА

Как скорректировать производственный план

Оптимизировав производственный план компании на основании показателей маржинальной прибыли и трудоемкости выпускаемой продукции, руководство компании сможет повысить рентабельность бизнеса. Подробно о том, как это сделать, рассказывает наш постоянный автор.

Асланян Р. Г.

УПРАВЛЕНИЕ МАТЕРИАЛЬНЫМИ РЕСУРСАМИ

Оптимальное управление запасами

Оптимальная система управления запасами — один из факторов, позволяющих обеспечить стабильный непрерывный производственный процесс и удовлетворить спрос потребителей, а значит, получить преимущество в конкурентной борьбе путем повышения эффективности предприятия. Предлагаем вам рекомендации по организации такой системы.

Сальникова К. В.

Учет и контроль материальных ресурсов предприятия

Для успешной деятельности любого предприятия в целом и каждого отдела в частности важно правильно организовать документооборот. Рассмотрим формы отчетности на примере планово-экономического отдела производственного предприятия.

Дубоносова А. Н.

ЭКОНОМИКА ОТРАСЛИ

Учет и контроль списания металла в заготовительном цехе машиностроительного предприятия

Панченко Е. С.

ИНВЕСТИЦИИ

«Подводные камни» расчета показателей эффективности инвестиционного проекта

Разбираемся, в чем «подводные камни» расчета показателей эффективности инвестиционных проектов и какие корректировки необходимо внести при оценке эффективности проектов, предполагающих лизинг (финансовую аренду) активов.

Васина А. А.

ПЕРСОНАЛ

Аутсорсинг персонала: оцениваем эффективность

Аутсорсингом персонала сегодня никого не удивишь, работодатели давно оценили его преимущества. Но малое количество рычагов управления такими работниками может негативно повлиять на качество и объем выполненных работ, поэтому без четкой фиксации затрат, анализа эффективности не обойтись. Экономическое обоснование расходов по аутсорсингу персонала необходимо не только для принятия внутренних управленческих решений, но и для уменьшения риска претензий со стороны налогового ведомства.

Панченко Е. С.

ОПЛАТА ТРУДА

Распределяем заработную плату при бригадной форме оплаты труда

Рассмотрим преимущества бригадной формы организации труда и порядок распределения заработной платы между работниками бригады.

Казанцев Р. В.

БУХГАЛТЕРСКИЙ УЧЕТ, НАЛОГООБЛОЖЕНИЕ

Вопрос — ответ

Изготовление продукции с использованием давальческого сырья: отражаем в учете

АКТУАЛЬНАЯ ТЕМА

Выделение нового направления бизнеса: анализ налогового эффекта

Поговорим о том, как выделить новое реальное направление деятельности, поясним, в чем разница между новым направлением и искусственным разбиением бизнеса.

Хачатурян Ю. А.

БАЙКИ ЭКОНОМИСТОВ

Бюджетирование — это миф, ЦФО — сказка

Андрияхов Максим

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}