СОБЫТИЯ И ФАКТЫ

НОВОЕ В ЗАКОНОДАТЕЛЬСТВЕ

ОРГАНИЗАЦИЯ И ПЛАНИРОВАНИЕ ПРОИЗВОДСТВА

Анализируем эффективность использования производственных площадей

Анализ эффективности использования производственных площадей на большинстве предприятий проводится, как правило, не чаще одного раза в год. Но практика российского бизнеса показывает, что зачастую такой подход приводит к росту экономически неоправданных затрат на содержание и ремонт излишних помещений и сооружений. Поэтому такой анализ на средних и крупных производственных предприятиях нужно делать хотя бы раз в квартал, а в периоды снижения выпуска продукции рекомендуется проводить оценку эффективности использования производственных площадей даже ежемесячно. Предлагаем алгоритм такого анализа.

Гребенников А. А.

Куда уходят деньги компании: анализируем управленческую отчетность

Расскажем, в чем разница между БДДС и БДР, по какому документу искать «утечки» денежных средств, как и для чего формировать операционные бюджеты, как сформировать БДДС и отчет о его исполнении, чтобы выявить, куда уходят деньги компании.

Дубоносова А. Н.

ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ, УПРАВЛЕНЧЕСКИЙ УЧЕТ

Управленческая отчетность: назначение, состав, примеры

Управленческая отчетность составляется не только для того, чтобы отразить экономическое состояние предприятия на конкретную дату или за конкретный период, но и для того, чтобы можно было проанализировать показатели деятельности предприятия и его состояние в динамике за ряд отчетных периодов. Набор показателей управленческой отчетности менеджмент каждого предприятия определяет самостоятельно, разрабатывая и внедряя систему управленческого учета и отчетности. В статье рассмотрим порядок построения системы управленческой отчетности.

Миляев А. В.

УПРАВЛЕНИЕ ФИНАНСАМИ

Как провести экспресс-оценку финансовой стабильности дебитора

Дебиторская задолженность формируется в процессе продаж (когда покупателям предоставляется отсрочка платежа) и в процессе закупочной деятельности (авансовые платежи поставщикам). И чтобы дебиторская задолженность не стала безнадежной, важно заранее оценить финансовое положение партнера. Для начала можно провести экспресс-оценку. Расскажем, как это сделать.

Каражакова Д. А.

ЭКОНОМИКА ОТРАСЛИ

Анализ доходов и расходов основных структурных подразделений санаторно-курортной организации

Прежде чем составлять план показателей финансово-хозяйственной деятельности санатория, разрабатывать мероприятия по повышению рентабельности, сокращению себестоимости услуг, необходимо проанализировать показатели деятельности за отчетный период.

Анализ показателей за отчетный период проводится в сравнении с планом и с отчетными данными периода, предшествующего отчетному периоду. Как провести такой анализ, покажем на примере.

Жолобова О. В.

УПРАВЛЕНИЕ ЗАТРАТАМИ

Анализ затрат на рубль товарной продукции

Вы узнаете, как рассчитать показатели издержкоемкости себестоимости товарной продукции, как провести факторный и структурный анализ показателей издержкоемкости на рубль товарной продукции и как проанализировать эффективность затрат на рубль товарной продукции.

Гребенников А. А.

БЮДЖЕТНЫЕ ОРГАНИЗАЦИИ

Новые электронные формы первичных учетных документов: анализируем нововведения

Минфин России утвердил унифицированные формы электронных первичных учетных документов, которые нужно применять при ведении бюджетного учета, а также бухгалтерского учета в государственных (муниципальных) учреждениях. Рассмотрим порядок их применения.

Чванова М. А.

БУХГАЛТЕРСКИЙ УЧЕТ, НАЛОГООБЛОЖЕНИЕ

Первичные учетные документы в свете нового стандарта: от составления до хранения

Приказом Минфина России от 16.04.2021 № 62н был утвержден новый стандарт ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Новый стандарт обязателен нужно будет применять с 1 января 2022 г., но организации могут принять решение о применении данного стандарта до указанного срока.

Рассмотрим общий порядок работы с первичными учетными документами, а также нововведения, установленные ФСБУ 27/2021.

Кислов Д. В.

МАРКЕТИНГ

Как повысить продажи? Инструменты, лайфхаки, кейсы

РИСКИ

Зона риска: дробление бизнеса

Экономические реалии постоянно меняются. Появляются новые бизнес-модели и схемы работы, а старые, еще недавно очень популярные, уходят в прошлое. Более того, после многих лет существования некоторые бизнес-модели, схемы оказываются в зоне риска, начинают трактоваться как налоговые правонарушения. Где же грань между оптимальным структурированием своего бизнеса и уклонением от уплаты налогов? Этот вопрос мы и рассмотрим.

Кислов Д. В.

АКТУАЛЬНАЯ ТЕМА

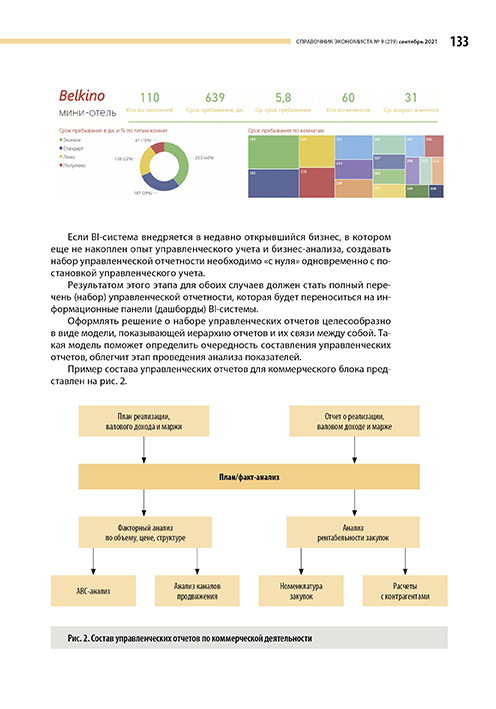

Управленческий учет с использованием информационных систем класса Business Intelligence (BI)

Рассмотрим системы класса Business Intelligence, их назначение, преимущества и практические вопросы внедрения.

Миляев А. В.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}