Понятие и сущность платежеспособности

Методика проведения анализа ликвидности баланса

Алгоритм анализа ликвидности предприятия

Способы ежедневного и ежегодного мониторинга платежеспособности

Проблема управления платежеспособностью занимает особое место в системе финансового менеджмента любого предприятия. Отличительной чертой надежного и устойчивого предприятия является его способность отвечать по своим обязательствам вовремя и в полном объеме, что свидетельствует о высокой финансовой устойчивости предприятия и низкой вероятности наступления состояния банкротства.

Платежеспособность — основной показатель финансовой стабильности предприятия, отражающий его возможность оперативно отвечать по своим обязательствам, рассчитываться по долгам.

В более узком смысле платежеспособность — возможность предприятия погасить кредиторскую задолженность в краткосрочном периоде.

Основные источники информации для анализа платежеспособности:

- бухгалтерский баланс (ф. 1);

- отчет о финансовых результатах (ф. 2);

- отчет о движении денежных средств (ф. 3);

- другие формы отчетности, которые детализируют отдельные статьи баланса.

Понятие платежеспособности зачастую заменяют понятием ликвидности, так как от уровня ликвидности предприятия зависит его платежеспособность.

Независимо от стадии жизненного цикла, на котором находится предприятие, следует определять его оптимальный уровень ликвидности, поскольку недостаточная ликвидность активов может привести к неплатежеспособности или банкротству, а избыточная — к снижению рентабельности.

В целом анализ платежеспособности необходим не только руководителю — для эффективного управления и прогнозирования финансового состояния, но и кредиторам и инвесторам — чтобы определить кредитоспособность и оценить финансовую устойчивость предприятия.

Анализируем ликвидность баланса

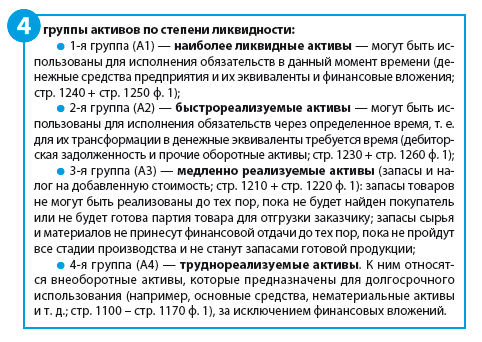

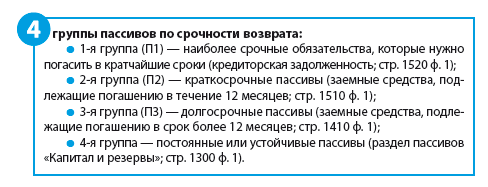

Анализ ликвидности баланса предполагает проверку соотношении активов с обязательствами по пассиву, каждые из которых группируются определенным образом: активы — по степени ликвидности, пассивы — по срочности погашения.

Главная задача при оценке ликвидности баланса — определить степень покрытия обязательств предприятия его активами, срок преобразования которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата). Достигается ликвидность баланса установлением тождества между обязательствами предприятия и его активами.

Иными словами, ликвидность баланса — это способность предприятия превратить свои активы в денежные средства для погашения своих платежных обязательств.

Наиболее ликвидные, быстрореализуемые и медленно реализуемые активы принято считать текущими активами, так как в течение отчетного периода их значения постоянно меняются, а вот труднореализуемые, как правило, не уменьшаются.

Оценим ликвидность баланса на примере производственного предприятия ООО «Альфа», занимающегося ремонтом и обслуживанием автомобильных агрегатов (табл. 1).

Таблица 1

Бухгалтерский баланс ООО «Альфа» за 2013–2016 гг.

|

АКТИВ |

Код показателя |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

I. Внеоборотные активы |

|

|

|

|

|

|

Нематериальные активы |

1110 |

2 |

2 |

3 |

3 |

|

Основные средства |

1120 |

95 |

743 |

5604 |

5290 |

|

Доходные вложения в материальные ценности |

1160 |

0 |

0 |

0 |

403 |

|

Финансовые вложения |

1170 |

8 |

8 |

8 |

8 |

|

Прочие внеоборотные активы |

1190 |

0 |

0 |

814 |

0 |

|

Итого по разделу I |

1100 |

105 |

753 |

6429 |

5704 |

|

II. Оборотные активы |

|

|

|

|

|

|

Запасы |

1210 |

5831 |

17 083 |

16 774 |

601 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

121 |

27 |

14 |

77 |

|

Дебиторская задолженность |

1230 |

18 167 |

4093 |

26 158 |

29 286 |

|

Денежные средства и денежные эквиваленты |

1250 |

418 |

1956 |

3917 |

33 215 |

|

Итого по разделу II |

1200 |

24 537 |

23 159 |

46 863 |

63 179 |

|

БАЛАНС |

1600 |

24 642 |

23 912 |

53 292 |

68 883 |

|

ПАССИВ |

|

|

|

|

|

|

III. Капитал и резервы |

|

|

|

|

|

|

Уставный капитал |

1310 |

100 |

100 |

100 |

125 |

|

Резервный капитал |

1360 |

15 |

15 |

15 |

15 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

1637 |

2826 |

12 757 |

22 002 |

|

Итого по разделу III |

1300 |

1752 |

2941 |

12 872 |

22 142 |

|

IV. Долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

Итого по разделу IV |

1400 |

0 |

0 |

0 |

0 |

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

Заемные средства |

1510 |

10 011 |

2012 |

650 |

4350 |

|

Кредиторская задолженность |

1520 |

12 879 |

18 959 |

39 770 |

42 391 |

|

Итого по разделу V |

1500 |

22 890 |

20 971 |

40 420 |

46 741 |

|

БАЛАНС |

1700 |

24 642 |

23 912 |

53 292 |

68 883 |

Традиционно ликвидность баланса считается абсолютной, если выполняются все следующие тождества:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Но в реальной деятельности абсолютная ликвидность — сказочная редкость.

Результаты группирования активов и пассивов по годам представлены в табл. 2.

Таблица 2

Анализ ликвидности баланса ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

А1 |

418 |

1956 |

3917 |

33 215 |

|

|

А2 |

18 167 |

4093 |

26 158 |

29 286 |

|

|

А3 |

5952 |

17 110 |

16 788 |

678 |

|

|

А4 |

97 |

745 |

6421 |

5696 |

|

|

П1 |

12 879 |

18 959 |

39 770 |

42 391 |

|

|

П2 |

10 011 |

2012 |

650 |

4 350 |

|

|

П3 |

0 |

0 |

0 |

0 |

|

|

П4 |

1752 |

2941 |

12 872 |

22 142 |

|

Условие ликвидности баланса не выполняется ни за один год из анализируемых, причем не выполняется всегда одно и то же неравенство — А1 ≥ П1.

Вывод

Предприятие испытывает недостаток в наиболее ликвидных активах, следовательно, нельзя говорить об абсолютной ликвидности баланса.

В более узком смысле предприятие считается ликвидным, если его текущие активы (ТА) превышают краткосрочные обязательства (КО). В этом случае неравенства выполняются в течение всех анализируемых периодов:

2013 г.: ТА (24 537 тыс. руб.) > КО (10 011 тыс. руб.);

2014 г.: ТА (23 159 тыс. руб.) > КО (2 012 тыс. руб.);

2015 г.: ТА (46 863 тыс. руб.) > КО (650 тыс. руб.);

2016 г.: ТА (63 179 тыс. руб.) > КО (4 350 тыс. руб.).

Кроме того, по результатам анализа можно сделать вывод о положительной тенденции развития предприятия за счет роста уровня текущих активов в анализируемый период и сокращения размера обязательств (исключение — 2016 г., когда рос размер заемных средств, но при этом уровень текущих активов вырос по сравнению с 2015 г. на 2621 тыс. руб.).

Платежеспособность и финансовая устойчивость — понятия взаимосвязанные друг с другом: платежеспособность — это внешнее проявление финансовой устойчивости, обобщающим показателем которой является излишек или дефицит средств для формирования запасов и затрат (разница величины источников средств и запасов и затрат).

Соотношение стоимости запасов и величин собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия.

Степень обеспеченности запасов источниками формирования отражает состояние текущей платежеспособности (или неплатежеспособности) организации.

Для характеристики источников формирования запасов и затрат используются показатели, которые отражают различные виды источников:

1. Наличие собственных оборотных средств (СОС). Исчисляются как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса):

СОС = СК – ВА,

где СК — собственный капитал (стр. 1300 ф. 1);

ВА — внеоборотные активы (стр. 1100 ф. 1).

Увеличение данного показателя по сравнению с предыдущим периодом свидетельствует о развитии деятельности предприятия.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (собственные долгосрочные оборотные средства, СДОС). Определяются путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

СДОС = СОС + ДО,

где ДО — долгосрочные обязательства (стр. 1400 ф. 1).

3. Общая величина основных источников формирования запасов и затрат (общие оборотные средства, ООС). Рассчитываются путем увеличения собственных долгосрочных оборотных средств (СДОС) на сумму краткосрочных обязательств (КО, стр. 1500 ф. 1):

ООС = СДОС + КО.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств (∆СОС):

∆СОС = СОС – ЗЗ,

где ЗЗ — запасы и затраты (стр. 1210 ф. 1 + стр. 1220 ф. 1).

2. Излишек или недостаток собственных долгосрочных оборотных средств (∆СДОС):

∆СДОС = СДОС – ЗЗ.

3. Излишек или недостаток общих оборотных средств (∆ООС):

∆ООС = ООС – ЗЗ.

Существует 4 типа финансовой устойчивости:

1. Абсолютная. Запасы и затраты обеспечиваются за счет собственных оборотных средств. Этот тип финансовой ситуации встречается крайне редко и отвечает следующим условиям:

∆СОС ≥ 0;

∆СДОС ≥ 0;

∆ООС ≥ 0.

2. Нормальная — гарантирует платежеспособность, т. е. запасы и затраты обеспечиваются за счет собственных оборотных средств и долгосрочных займов:

∆СОС < 0;

∆СДОС ≥ 0;

∆ООС ≥ 0.

3. Неустойчивое финансовое состояние. Сопряжено с нарушением платежеспособности, но при этом сохраняется возможность восстановить равновесие за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов. В данном случае запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочный и краткосрочных займов:

∆СОС < 0;

∆СДОС < 0;

∆ООС ≥ 0.

4. Кризисное финансовое состояние. Предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности:

∆СОС < 0;

∆СДОС < 0;

∆ООС < 0.

Расчет показателей обеспеченности собственными оборотными средствами ООО «Альфа» представлен в табл. 3.

Таблица 3

Расчет показателей обеспеченности собственными оборотными средствами

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

СОС |

1647 |

2188 |

6443 |

16 438 |

|

СДОС |

1647 |

2188 |

6443 |

16 438 |

|

ООС |

24 537 |

23 159 |

46 863 |

63 179 |

|

∆СОС |

-4305 |

-14 922 |

-10 345 |

15 760 |

|

∆СДОС |

-4305 |

-14 922 |

-10 345 |

15 760 |

|

∆ООС |

18 585 |

6049 |

30 075 |

62 501 |

|

Абсолютная устойчивость |

— |

— |

— |

15 760 > 0; 15 760 > 0; 62 501 > 0 |

|

Нормальная устойчивость |

— |

— |

— |

— |

|

Неустойчивое финансовое состояние |

–4305< 0; –4305< 0; 18 585 > 0 |

–14 922 < 0; –14 922 < 0; 6049 > 0 |

–10 345 < 0; –10 345 < 0; 30 075 > 0 |

— |

|

Кризисное финансовое состояние |

— |

— |

— |

— |

Вывод

ООО «Альфа» в 2013–2015 гг. функционировало неустойчиво, испытывая недостаток собственных средств и излишек общей величины основных источников формирования запасов.

Отметим, что ежегодно предприятие стремилось увеличить размер собственных средств, но его не хватало за счет увеличения размера запасов, и даже привлечение заемных средств не помогло предприятию достичь финансовой устойчивости.

Но в 2016 г., сократив запасы более чем в 20 раз и увеличив размер собственных средств в 2,5 раза за счет нераспределенной прибыли, предприятие смогло достичь состояния финансовой устойчивости.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Ежедневно мониторим платежеспособность предприятия

Ежедневный контроль платежеспособность предприятия предполагает отслеживание размеров долгов перед другими предприятиями. Для этого ведут план платежей на каждый день и следят за их отклонениями, а также мониторят остатки на счетах 51 «Расчетные счета» и/или 52 «Валютные счета».

Рекомендуется составлять не только план платежей, но и платежный календарь, в котором будут отображаться не только расходования денежных средств, но и их поступления. Платежный календарь стоит вести ежедневно и в конце отчетного дня или начале следующего изучать отклонения и выявлять их причины.

Пример платежного календаря представлен в табл. 5.

Таблица 5

Платежный календарь на 17.01.2017

|

№ п/п |

Наименование статей |

Наименование контрагента |

Назначение платежа |

Сумма, руб. |

Наличие просрочки |

Примечание |

|

1 |

ПЛАТЕЖИ |

|

|

|

|

|

|

1.1 |

Сырье и материалы |

ООО «Бета» |

оплата поставки подшипников по счету № 1 от 16.01.2017 |

27 300 |

- |

- |

|

1.2 |

Сырье и материалы |

ООО «Гамма» |

оплата поставки гаек С-14 по счету № 2 от 23.12.2016 |

5700 |

- |

- |

|

1.3 |

Электроэнергия |

Электросбыт |

оплата электроэнергии за февраль |

15 400 |

- |

- |

|

1.4 |

Теплоэнергия |

Теплоснабжение |

оплата теплоэнергии за февраль |

17 200 |

- |

- |

|

1.5 |

Водоснабжение |

Водоснабжение |

оплата водоснабжения за январь |

4800 |

- |

- |

|

1.6 |

Канцелярия |

ООО «Омега» |

ежемесячное приобретение канцелярских товаров |

31 000 |

- |

- |

|

|

ИТОГО расход |

|

|

101 400 |

|

|

|

2 |

ПОСТУПЛЕНИЯ |

|

|

|

|

|

|

2.1 |

Реализация продукции |

ООО «Прима» |

оплата работ по договору № 212 от 14.02.2016 |

74 100 |

- |

- |

|

2.2 |

Реализация продукции |

АО «Контекст» |

оплата работ по договору № 74/11 от 16.11.2016 |

37 400 |

- |

- |

|

|

ИТОГО приход |

|

|

111 500 |

|

|

|

3 |

Превышение платежей над поступлениями |

|

|

— |

|

|

|

4 |

Превышение поступлений над платежами |

|

|

10 100 |

|

|

Таким образом, на начало рабочего дня (17.01.2017) на счете предприятия должно быть не менее 101 400 руб. В противном случае придется ожидать платежей от контрагентов, которые, возможно, придут под конец рабочего дня, а так как многие банки не проводят платежи после 16:00 — они вообще будут перенесены на следующий рабочий день. Поэтому необходимо постоянно следить за остатками по счетам (сальдо начальное) на конкретную дату.

Если не будет ни необходимого остатка, ни поступлений (которые впоследствии будут отображаться по дебету счета 51 «Расчетные счета») — будут долги перед контрагентами.

К сведению

Показатель остатков на начало рабочего дня по счету 51 «Расчетные счета» также можно включить в план платежей, чтобы контролировать их расходование.

Если средств для проведения платежей недостаточно, стоит посмотреть оборот по данному счету за предыдущий день: в дебете, как говорилось ранее, будет отражаться приход, а в кредите — расход.

Мы рекомендуем

Если средств не хватает, классифицируйте все платежи по срочности погашения, уровню штрафных санкций, размеру платежей — так вы определите очередность оплат в данный день (например, необходимо срочно оплатить поставки сырья или материалов для обеспечения бесперебойности производственного процесса).

Кроме того, необходимо вести не только ежедневные планы платежей, но и ежемесячные или еженедельные (периодичность планирования устанавливается индивидуально на каждом предприятии), чтобы видеть полную картину за определенный период и иметь возможность внести корректировки в соответствии с изменениями (просрочки, новые заказчики и поставщики, увеличение или уменьшение выпуска продукции и пр.).

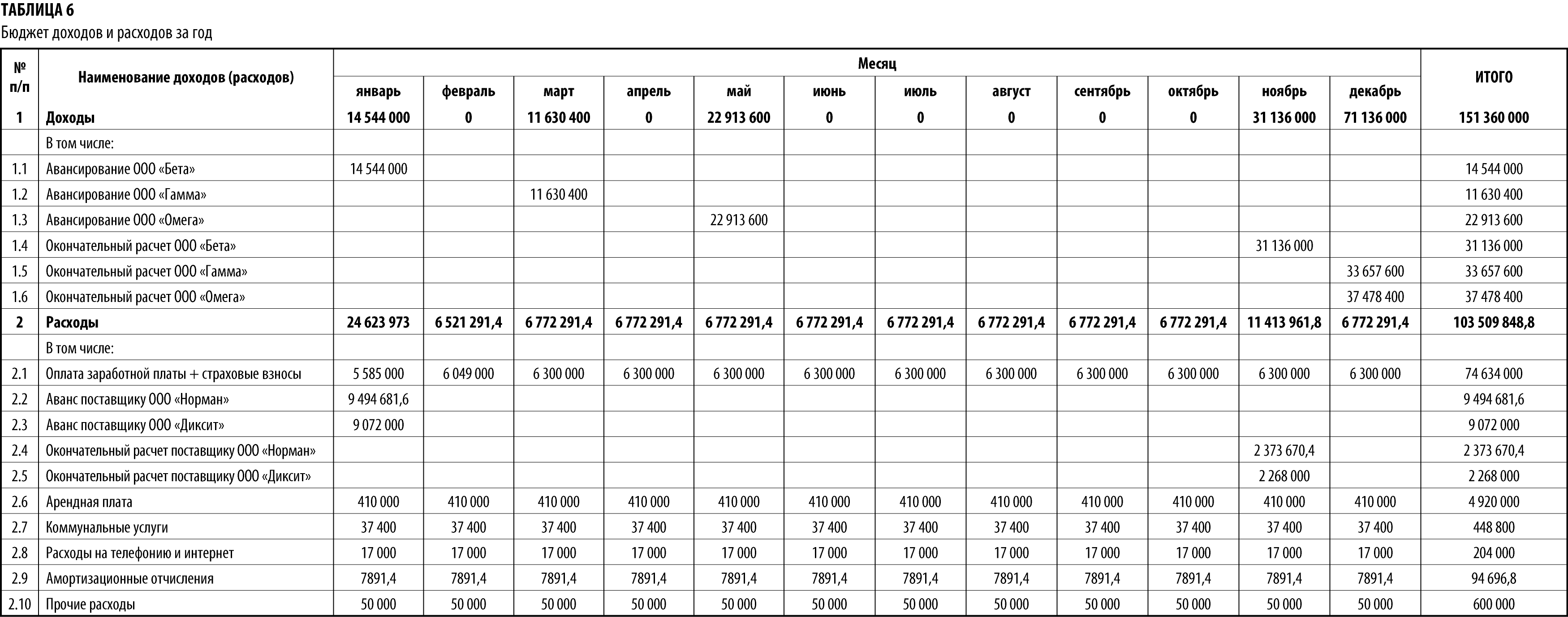

Для помесячного мониторинга используют различные формы, например бюджет доходов и расходов (табл. 6).

Как и в план платежей, в бюджет доходов и расходов можно включить строки о превышении расходов над доходами или наоборот. Анализируя данные отчета о доходах и расходах, руководитель предприятия может обнаружить, что в определенный период на счету не будет достаточного количества денежных средств для осуществления, например, авансирования поставщикам, и тогда у него будет возможность оперативно отреагировать (например, договориться о переносе сроков авансирования поставщику или о переносе сроков авансирования от заказчиков).

Естественно, такие отчеты постоянно корректируются в зависимости от изменений в планируемых платежах.

Часто руководители запрашивают более детализированный отчет с указанием всех видов платежей, чтобы видеть общую картину.

При оценке платежеспособности предприятия обязательно анализируют дебиторскую и кредиторскую задолженности.

Появление дебиторской или кредиторской задолженности неизбежно в любой финансово-хозяйственной деятельности за счет временного разрыва между платежами и передачей готовой продукции (выполненной работы, оказанной услуги). Дебиторская задолженность — сумма денежных средств, которую должны предприятию дебиторы; кредиторская — сумма денежных средств, которую должно само предприятие.

Стоит помнить, что отчеты о задолженности составляются на определенную дату (пример представлен в табл. 7). Сам факт задолженности — как кредиторской, так и дебиторской — возникает после приобретения товаров, оказания услуг или выполнения работ и до погашения перед поставщиком, покупателем или заказчиком.

Основные задачи учета кредиторской и дебиторской задолженности:

- контроль состояния расчетов;

- контроль за исполнением обязанностей.

Дебиторская задолженность в бухгалтерском балансе отображается в качестве собственных средств предприятия, кредиторская — в качестве заемных средств. Поэтому анализ задолженностей предприятия в первую очередь необходим для определения его платежеспособности.

Таблица 7

Отчет о дебиторской и кредиторской задолженностях на 17.01.2017

|

№ п/п |

Дебиторы/ Кредиторы |

Сумма, руб. |

Отгрузка |

Оплата (авансирование) |

Сумма задолженности на 17.01.2017 |

||

|

Дата |

Сумма, руб. |

Дата |

Сумма, руб. |

||||

|

1 |

Дебиторы |

|

|

|

|

|

|

|

1.1 |

ООО «Бета» |

11 000 000 |

23.12.2016 |

4 000 000 |

14.12.2016 |

7 700 000 |

7 300 000 |

|

1.2 |

ООО «Гамма» |

400 000 |

|

0 |

|

0 |

400 000 |

|

1.3 |

ООО «Омега» |

3 200 000 |

|

0 |

|

0 |

3 200 000 |

|

2 |

Кредиторы |

|

|

|

|

|

|

|

2.1 |

ООО «Норман» |

1 100 000 |

16.12.2016 |

700 000 |

10.12.2016 |

400 000 |

1 400 000 |

|

2.2 |

ООО «Диксит» |

800 000 |

|

0 |

|

0 |

800 000 |

Мы рекомендуем

Включайте в отчет о дебиторской и кредиторской задолженности поставщиков не только сырья и материалов, необходимых для непосредственного выполнения работ основной деятельности предприятия, но и электроэнергии, воды, связи, транспортные организации, организации, предоставляющие коммунальные услуги и др.

Особое внимание стоит уделять наиболее давним долгам и самым большим суммам задолженности.

Обратите внимание!

Уровень платежеспособности и финансовой устойчивости предприятия напрямую зависит от скорости оборачиваемости дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности (КОКЗ) определяется как отношение выручки от реализации к среднему значению кредиторской задолженности. Показывает, сколько раз предприятие погасило свою кредиторскую задолженность за анализируемый период.

Коэффициент оборачиваемости дебиторской задолженности (КОДЗ) рассчитывается как отношение выручки от реализации к среднему значению дебиторской задолженности. Показывает скорость трансформации товаров (услуг, работ) предприятия в денежные средства.

Рассчитаем коэффициенты оборачиваемости ООО «Альфа» за отчетный 2016 г.:

КОКЗ = стр. 2110 ф. 2 / ((стр. 1520 ф. 1 на начало периода + стр. 1520 ф. 1 на конец периода) / 2) = 188 537/ ((39 770 + 42 391) / 2) = 4,6;

КОДЗ = стр. 2110 ф. 2 / ((стр. 1230 ф. 1 на начало периода + стр. 1230 ф. 1 на конец периода) / 2) = 188 537 / ((26 158 + 29 286) / 2) = 6,8.

Нормативов значений для коэффициентов оборачиваемости не существует, положительной тенденцией считается рост значений:

- чем выше значение коэффициента оборачиваемости кредиторской задолженности, тем выше платежеспособность предприятия;

- чем выше значение коэффициента оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между анализируемым предприятием и его контрагентами.

Положительным является и факт превышения значения коэффициента кредиторской задолженности над значением коэффициента дебиторской задолженности, соблюдение такого неравенства ведет к увеличению рентабельности предприятия.

Выводы

Анализ платежеспособности позволяет ответить на главный вопрос: достаточно ли у предприятия свободных денежных средств?.

Платежеспособность оценивается в несколько этапов.

Во-первых, анализируется ликвидность баланса, рассчитывается соотношение между активами и пассивами предприятия, чтобы выяснить, может ли предприятие рассчитываться по своим обязательствам с помощью активов.

Анализ ликвидности баланса ООО «Альфа» показал, что предприятие испытывает недостаток в наиболее ликвидных активах, но наблюдается рост текущих активов наравне с сокращением краткосрочных обязательств, т. е. в целом платежеспособность предприятия растет.

Во-вторых, анализируются источники формирования запасов и затрат.

Так, в период с 2013 по 2015 гг. финансовое состояние ООО «Альфа» было неустойчивым, предприятие испытывало недостаток собственных средств и излишек общей величины основных источников формирования запасов, ежегодно увеличивались размеры собственных оборотных средств и запасов.

Но в 2016 г., сократив запасы более чем в 20 раз и увеличив размер собственных средств в 2,5 раза за счет нераспределенной прибыли, предприятие смогло достичь состояния финансовой устойчивости.

В-третьих, анализируется платежеспособность предприятия с помощью относительных показателей.

По результатам такого анализа установлено, что в 2013 г. финансовое состояние ООО «Альфа» было кризисным, предприятие находилось на грани банкротства. Но в период с 2014 по 2016 гг. финансовое состояние улучшалось.

Анализ платежеспособности с помощью финансовых коэффициентов на 2016 г. показал, что предприятие обладает достаточной платежеспособностью, т. е. частично способно наличными денежными ресурсами своевременно погашать свои платежные обязательства.

И наконец, немаловажно постоянно мониторить показатели платежеспособности. Представленные ранее отчеты помогут оценить возможности предприятия рассчитываться по своим обязательствам в зависимости от поступления платежей и остатков денежных средств на счетах.

Такой комплексный анализ позволяет следить за платежеспособностью предприятия в разрезе разных отчетных периодов — день, несколько дней, месяц и год, оперативно и своевременно реагировать на любые изменения.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам