Как оценить уровень доходности с помощью анализа абсолютных и относительных показателей?

Как провести детальный анализ структуры себестоимости по статьям затрат?

Как увеличить уровень доходности предприятия?

Доходность предприятия — показатель, напрямую влияющий на прибыль, т. е. конечный результат деятельности любого предприятия. Увеличение доходности предприятия — одна из основных целей руководства любого предприятия. Способов увеличения доходности много, каждое предприятие выбирает наиболее пригодное для конкретного предприятия. Рассмотрим основные методы увеличения доходности и посмотрим, какое влияние они оказывают на конечный результат финансово-хозяйственной деятельности.

Для того чтобы предприятие было доходным и занимало устойчивую позицию на рынке, необходимо:

- производить продукцию, которая пользуется спросом. Можно производить много продукции, но если на нее не будет спроса, то смысла в таком производстве нет никакого;

- реализовывать продукцию по той цене, которая соответствует среднерыночной и по которой потенциальные потребители готовы приобретать данную продукцию. Чтобы установить такую цену, специалисты предприятия должны изучить рынок сбыта, потенциальных потребителей, их потребности и платежные способности, конкурентоспособность предприятия и цены конкурентов на однотипную продукцию;

- производить продукцию в том количестве, которого требует рынок, чтобы товар не залеживался на складе, особенно если у него ограничен срок годности;

- производить продукцию при рациональном расчете издержек производства. Когда издержки производства превышают выручку от реализации продукции, производство считается нерентабельным и убыточным, оно не приносит прибыли. Это может привести к банкротству.

Оцениваем уровень доходности

Оценка доходности предполагает анализ абсолютных и относительных показателей, характеризующих ее уровень.

Абсолютным показателем является прибыль. За счет нее предприятие может увеличить фонд оплаты труда, расширять и наращивать обороты производства, финансировать другие направления деятельности и проч. В общем виде прибыль представляет собой разницу между стоимостью реализации продукции и ее себестоимостью (суммой всех издержек, затраченных на изготовление этой продукции).

Размер прибыли можно узнать из данных бухгалтерской отчетности, а именно из отчета о финансовых результатах (форма № 2).

Рассмотрим фрагмент из бухгалтерской отчетности за 2016 г. ООО «Альфа», занимающегося производством стульев (табл. 1).

Таблица 1

Отчет о финансовых результатах за 2016 г.

|

Показатель |

Значение |

|

|

Объем продаж, шт. (ед.) |

4 640,00 |

|

|

Цена за ед., руб. |

24 000,00 |

|

|

Выручка, руб. |

111 360 000,00 |

|

|

Издержки (себестоимость продаж), руб. |

89 493 741,64 |

|

|

Валовая прибыль (убыток), руб. |

21 866 258,36 |

|

|

Прибыль (убыток) от реализации, руб. |

21 866 258,36 |

|

|

Прочие расходы, руб. |

0,00 |

|

|

Прибыль (убыток) до налогообложения, руб. |

21 866 258,36 |

|

|

Текущий налог на прибыль (20 %), руб. |

4 373 251,67 |

|

|

Чистая прибыль (убыток), руб. |

17 493 006,69 |

Итак, выручка ООО «Альфа» за 2016 г. от реализации 4640 стульев по цене 24 000 руб./ед. — 111 360 тыс. руб. Затраты на производство и реализацию составили 89 494 тыс. руб.

Вычитаем из выручки полную себестоимость и получаем прибыль от реализации — 21 866 тыс. руб. Чистая прибыль (за вычетом налогов и прочих расходов, основной показатель эффективного функционирования предприятия) равна 17 493 тыс. руб.

При анализе абсолютных показателей чистая прибыль — не единственное, на что стоит обратить внимание. Не менее важно отношение выручки от реализации к себестоимости продукции.

Если значения уровня себестоимости продукции и выручки от ее реализации приблизительно равны, предприятие получит немного прибыли, поэтому надо стремиться к получению большей выручки при меньших затратах. Таким образом, можем сделать вывод, что предприятие можно считать доходным, если его выручки от реализации продукции достаточно для покрытия всех расходов на производство и реализацию продукции и для образования разницы, т. е. прибыли.

После абсолютных показателей доходности анализируем показатели относительные — рентабельности, т. е. показатели экономической эффективности деятельности предприятия.

Рентабельность реализации продукции (ROM, Returnon Margin) — отношение прибыли (убытка) от реализации к себестоимости.

В нашем случае ROM = 21 866 258,36 / 89 493 741,64 × 100 % = 24,43 %.

Важно!

Чем выше показатель рентабельности реализации продукции, тем более эффективны производство и реализация продукции, а значит, выше конкурентоспособность предприятия. Чтобы повысить этот показатель, необходимо снижать себестоимость производства и реализации продукции, наращивать объемы продаж.

Рентабельность продаж (ROS, Margin on sales) — отношение прибыли (убытка) от реализации к выручке.

В рассматриваемом примере ROS = 21 866 258,36 / 111 360 000,00 × 100 % = 20 %.

Как видим, значения показателей прибыльности и конкурентоспособности анализируемого предприятия достаточно велики (предельно минимальный размер рентабельности — 5 %).

Далее рассмотрим структуру себестоимости продукции.

В состав себестоимости входят все затраты, которые понесло предприятие для производства данной продукции и ее реализации. Их группируют в две крупные категории: условно-постоянные и условно-переменные.

Первые (табл. 2) не зависят или слабо зависят от объема производства (например, амортизационные отчисления, арендная плата за помещения, заработная плата персонала не связанного с производством продукции, приобретение канцелярии, информационные и консультационные расходы, расходы на телефонию, интернет и проч.), вторые (табл. 3) напрямую зависят от объема, т. е. либо увеличиваются с ростом объема производства, либо уменьшаются с его снижением (например, затраты на сырье и материалы, оплата труда основных производственных рабочих и др.).

Таблица 2

Условно-постоянные расходы за 2016 г.

|

Показатель |

Значение, руб. |

|

|

Арендная плата |

3 000 000,00 |

|

|

Коммунальные услуги |

238 347,60 |

|

|

Расходы на телефонию и интернет |

66 000,00 |

|

|

Амортизационные отчисления |

51 832,44 |

|

|

Расходы на оплату труда |

10 380 000,00 |

|

|

Страховые взносы |

3 114 000,00 |

|

|

Итого |

16 850 180,04 |

Размер условно-постоянных расходов за 2016 г. — 16 850 180,04 руб. Вне зависимости от изменений объема производства он будет оставаться на таком же уровне.

Таблица 3

Условно-переменные расходы

|

Показатель |

Расход на ед., руб. |

Итого |

|

Объем реализации, шт. (ед.) |

× |

4640,00 |

|

Материальные расходы, руб. |

5001,80 |

23 208 352,00 |

|

Расходы по оплате труда основных производственных рабочих, руб. |

10 654,14 |

49 435 209,60 |

|

Итого |

15 655,94 |

72 643 561,60 |

С учетом норм расходования материалов и затрат на оплату труда основных производственных рабочих на один стул рассчитан размер условно-переменных расходов на весь объем производства (4640 ед.) — 72 643 561,60 руб.

Сумма условно-постоянных (16 850 180,04 руб.) и условно-переменных расходов (72 643 561,60 руб.) дает стоимостную оценку полной себестоимости (89 493 741,64 руб.; см. также табл. 1).

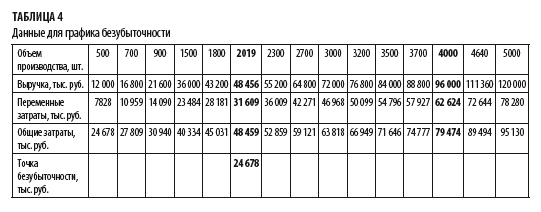

Рассчитаем допустимый объем производства, при котором предприятие перестанет быть прибыльным, но не станет убыточным — точку безубыточности.

Безубыточный объем продаж составляет 2019 стульев. При таком количестве предприятие не получит ни прибыли, ни убытка, и только начиная с 2020 ед. предприятие начнет получать прибыль. В данном случае сумма условно-постоянных (16 850 180 руб.) и условно-переменных расходов (15 655,94 × 2019 = 31 609 342 руб.) приблизительно равна размеру выручки от реализации (2019 × 24 000 = 48 456 000 руб.), именно при таком раскладе не будет ни прибыли, ни убытка.

Разница между планируемым объемом продаж и безубыточным называется порогом прочности. В нашем примере это 2621 ед. Необходимо следить за этим показателем и не допускать его приближения к нулевому значению.

В этой точке мы покрываем все расходы — как условно-постоянные, так и условно-переменные, и каждая следующая проданная единица продукции будет приносить приблизительно 8344 руб. прибыли (24 000,00 – 15 655,94).

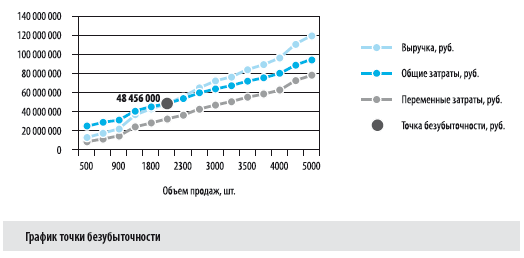

Для большей наглядности составим график безубыточности на основании исходных данных (табл. 4).

В данном графике по вертикали располагаются значения затрат (суммарных, переменных) и выручки, а по горизонтали — значения объема продаж. Из графика видно, что при значении 2019 ед. пересекаются линии выручки и суммарных затрат, что говорит о том, что в этой точке их значения равны.

При всех значениях объема продаж ниже 2019 ед. линия затрат превышает линию выручки, следовательно, предприятие убыточно; при значениях свыше 2019 ед. линия выручки превышает линию затрат — предприятие приносит прибыль.

Методы увеличения уровня доходности

Основные факторы, на которые предприятие может повлиять, — это увеличение объема продаж, увеличение стоимости продажи единицы товара и снижение себестоимости.

Вариант 1

Увеличим объем продаж с 4640 ед. в год до 5000 стульев при условии востребованности такого количества на рынке сбыта и сохранения нынешней численности сотрудников без расширения производства.

Выручка = 5000 × 24 000 = 120 000 000 руб.

Условно-постоянные расходы = 16 850 180,04 руб.

Условно-переменные расходы = 5 000,00 × 15 655,94 = 78 279 700 руб.

Прибыль от реализации = 120 000 000 – 16 850 180,04 – 78 279 700 = 24 870 119,96 руб.

Вывод

Увеличив объем реализации на 360 стульев и сохранив стоимость продажи за единицу, мы получили дополнительную прибыль в размере 3 003 861,60 руб.

Вариант 2

Увеличим стоимость за единицу продукции до 25 000 руб. При прочих равных условиях ситуация будет аналогичной предыдущей. Выручка увеличится и составит 116 000 000 руб. (25 000,00 × 4640) при сохранении на прежнем уровне условно постоянных и условно переменных затрат.

Вывод

В этом случае прибыль составит 26 506 258,36 руб. (116 000 000 – 89 493 741,64), что превышает значение прибыли при стоимости единицы в 24 000 руб. на 4 640 000 руб.

Как в случае с увеличением объема продаж, так и в случае с ростом цены необходимо учитывать нюансы. Нет гарантий, что, например, предприятие сможет реализовать увеличенный объем производства — вполне возможно, что рынок не нуждается в таком количестве. И тогда предприятие, которое уже затратило средства на производство большего количества продукции, которое к тому же не смогло продать, вынуждено будет нести затраты на организацию/аренду большего по площади склада готовой продукции. А в случае, если продукция скоропортящаяся, предприятие еще и убытки понесет с таким ростом производства. Чтобы не возникало таких ситуаций, нужно тщательно анализировать рынок и потенциальных покупателей.

Что касается роста цены на единицу продукции: когда при прочих равных свойствах товара (качество, оформление и т. д.) растет его стоимость, покупатели могут отказаться от приобретения товара. Усугубиться такая ситуация может еще и сравнением с ценами конкурентов.

Мы выяснили, что на доходность любого предприятия влияет изменение остатков нереализованной продукции, как в случае с увеличением объема производства при неизменном объеме реализации. Остатки (360 ед., которые не будут реализованы) — это неполное поступление выручки, следовательно, непоступлению прибыли при уже затраченных средствах на производство этих 360 стульев.

Для увеличения уровня доходности и рентабельности предприятию необходимо сокращать остатки нереализованной продукции.

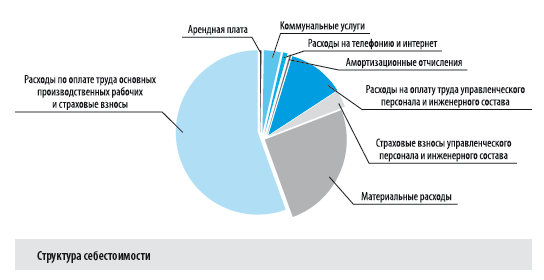

И наконец, переходим к самому распространенному способу увеличения доходности — сокращение издержек производства. Чтобы снизить себестоимость продукции, на предприятиях часто разрабатываются методики и программы для реализации определенных мер. Но сначала необходимо изучить структуру себестоимости постатейно и определить удельный вес каждой статьи (табл. 5).

Таблица 5

Состав и структура себестоимости

|

№ п/п |

Показатель |

Значение, руб. |

Доля, % |

|

|

1 |

Арендная плата |

3 000 000,00 |

3,35 |

|

|

2 |

Коммунальные услуги |

238 347,60 |

0,27 |

|

|

3 |

Расходы на телефонию и интернет |

66 000,00 |

0,07 |

|

|

4 |

Амортизационные отчисления |

51 832,44 |

0,06 |

|

|

5 |

Расходы на оплату труда управленческого персонала и инженерного состава |

10 380 000,00 |

11,60 |

|

|

6 |

Страховые взносы управленческого персонала и инженерного состава |

3 114 000,00 |

3,48 |

|

|

7 |

Материальные расходы |

23 208 352,00 |

25,93 |

|

|

8 |

Расходы по оплате труда основных производственных рабочих и страховые взносы |

49 435 209,60 |

55,24 |

|

|

Итого |

89 493 741,64 |

100,00 |

||

В структуре цены наибольший удельный вес занимают две статьи затрат — «Материальные расходы» и «Расходы по оплате труда основных производственных рабочих и страховые взносы». Рационально именно с них и начинать снижение издержек производства.

Способы снизить затраты по статье «Расходы по оплате труда основных производственных рабочих и страховые взносы»:

- сократить численность работников (например, автоматизировав некоторые процессы);

- сократить уровень заработной платы. Но это может повлечь за собой уход высококвалифицированных специалистов. Поэтому обычно применяют различные системы мотивации и прогрессивные системы оплаты труда, чтобы производственные работники за тот же уровень заработной платы выполняли больший объем работ.

Вариант 3

Сократим численность основных производственных работников на 10 человек при условии автоматизации некоторых производственных процессов.

Общее количество работников до сокращения — 80 чел.

В среднем в год на каждого человека по статье «Расходы по оплате труда основных производственных рабочих и страховые взносы» приходится 617 940,12 руб. (при среднем окладе около 50 000 руб.). В случае сокращения численности расходы по этой статье будет равны 43 255 808,40 руб.

Но в то же время для автоматизации будет приобретено новое оборудование, что увеличит статью затрат «Амортизационные отчисления» на 10 % и составит 57 015,68 руб.

Вывод

Себестоимость составит 83 319 523,68 руб., прибыль — 28 040 476,32 руб.

Статья затрат по оплате труда сокращена на 7 %.

Важнейшее направление снижения себестоимости для материалоемких производств — экономия по статье затрат «Материальные расходы»:

- внедрение новых технологий;

- применение безотходных технологий или использование отходов производства;

- закупка более дешевого сырья;

- смена поставщиков сырья;

- дисконтная система у постоянного поставщика сырья.

Самые распространенные способы снижения затрат по статье «Материальные расходы»:

- снижение закупочной стоимости сырья материалов за счет заключения контрактов с заводами-изготовителями напрямую, минуя посредников или сокращая их цепочку;

- закупки материалов большими партиями. В этом случае можно получить у поставщика скидку и сэкономить на транспортных расходах. Но для этого у предприятия должны быть свободные денежные средства — на закупку больших партий и на хранение этих запасов. Поэтому обязательно надо сопоставить расходы по размещению больших партий материалов с выгодой от их приобретения;

- самостоятельное производство части материалов. Но и тут есть подводные камни: самостоятельное производство не всегда рентабельно и зачастую дороже производить самостоятельно, чем купить готовой товар у поставщика;

- закупка более дешевого сырья — самый распространенный способ сократить материальные расходы. При этом стоит обратить внимание на качество приобретаемого сырья: при таком сокращении расходов может пострадать качество готовой продукции, а это может привести к потере спроса и, как следствие, спаду доходности.

Вариант 4

Предприятие закупает более дешевое сырье.

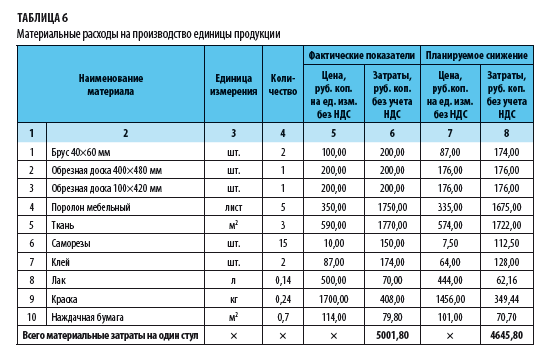

На 1 стул расходуется сырья и материалов на 5001,80 руб. (табл. 6).

По данным анализа, проведенного отделом материально-технического снабжения, можно сменить некоторых поставщиков с более выгодной ценовой политикой, что видно из таблицы 6 (столбцы 7–8 табл. 6). Тогда затраты на единицу продукции сократятся на 356,00 руб., экономия на весь объем — 1 651 840,00 руб. (4640,00 × 356).

Вывод

Предприятие получит прибыль:

11 360 000,00 – 16 850 180,04 – 4 640,00 (10 655,94 + 4 645,80) = 23 509 746,36 руб.

Кроме рассмотренных методов по снижению затрат не менее эффективным считается снижение накладных расходов: они не связаны напрямую с производством продукции и их снижение не сможет повлиять на производственный процесс и/или качество выпускаемой продукции.

Мы рассмотрели самые распространенные методы увеличения доходности, теперь проведем сравнительный анализ эффективности их применения (табл. 7).

Таблица 7

Сравнительный анализ эффективности применения различных методов повышения доходности

|

Метод повышения доходности |

Выручка, руб. |

Себестоимость, руб. |

Прибыль, руб. |

|

|

Исходные данные |

111 360 000,00 |

89 493 741,64 |

21 866 258,36 |

|

|

Увеличение объема продаж |

120 000 000,00 |

95 129 880,04 |

24 870 119,96 |

|

|

Увеличение розничной цены продажи |

116 000 000,00 |

89 493 741,64 |

26 506 258,36 |

|

|

Сокращение статьи затрат «Оплата труда» |

111 360 000,00 |

83 319 523,69 |

28 040 476,31 |

|

|

Сокращение статьи затрат «Материальные расходы» |

111 360 000,00 |

87 841 901,64 |

23 518 098,36 |

Как видим, самым доходным оказался способ сокращения затрат на оплату труда как обладающих самым большим удельным весом в составе себестоимости продукции. Его реализация позволяет увеличить прибыль на 30 %.

Чтобы добиться такого же результата по прибыли, необходимо было бы увеличить объем продаж с 4640 ед. до 5400 ед. или увеличить розничную цену с 24 до 26 тыс. руб. Между тем увеличение объема продаж предполагает дополнительные расходы на расширение производства, набор дополнительных рабочих и остается вопрос, будет ли востребовано такое количество стульев на рынке. Кроме того, рост цены может привести к потере части покупателей.

Таким образом, наиболее рациональным является метод снижения себестоимости по результатам анализа абсолютных показателей доходности.

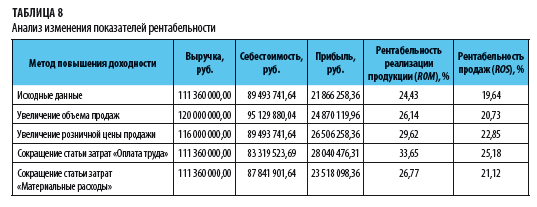

Теперь посмотрим, как предложенные методы отразятся на показателях рентабельности реализации продукции и рентабельности продаж (табл. 8).

В результате реализации любого из методов показатели улучшаются, достигая максимума в результате сокращения расходов по статье затрат «Оплата труда». Это означает, что производство предприятия станет более эффективным, а само предприятие — более конкурентоспособным.

Самый результативный для предприятия метод сокращения себестоимости — по статье «Оплата труда», который был реализован за счет автоматизации части производственных процессов.

Мы рекомендуем

Проблему стоит решать комплексно и снижать себестоимость сразу по нескольким статьям затрат, причем не только для увеличения прибыли, но и для снижения розничной цены.

Выводы

Важно держать руку на пульсе относительно доходности предприятия, заниматься поиском путей ее повышения.

Напомним, что на уровень доходности влияют следующие факторы:

- цена реализации единицы продукции. Она должна быть на уровне конкурентов и соответствовать платежным возможностям покупателей. Чтобы повысить доходность, используют метод увеличения цены реализации, что, соответственно, увеличивает выручку от реализации и прибыль;

- объем реализации продукции, непосредственно связанный с уровнем спроса на рынке сбыта. Планируемый объем производства должен соответствовать спросу на продукцию: нет смысла производить намного больше, чем того требует рынок (за исключением ситуации формирования запасов готовой продукции). Чтобы повысить доходность, наращивают объемы производства и ищут новые каналы сбыта продукции, увеличивая таким образом выручку;

- себестоимость производства продукции. Если себестоимость будет превышать выручку от реализации продукции, то предприятие станет убыточным. Чтобы увеличить доходность, стараются снизить себестоимость при неизменной выручке от реализации.

Самый эффективный метод — снижения себестоимости продукции, так как гарантии, что товар будут приобретать по завышенной цене или будут покупать его в большем объеме, нет никакой.

При реализации метода снижения себестоимости стоит учитывать несколько важных аспектов, главный из которых — нельзя допустить снижения качества продукции за счет снижения издержек на ее производство.

Кроме того, стоит помнить, что при выборе данного метода увеличения уровня доходности рекомендуется сокращать расходы по нескольким направлениям (например, по статьям затрат «Оплата труда» и «Материальные расходы», расходы по которым по статистике имеют наибольший удельный вес в себестоимости продукции). Это позволит добиться максимального эффекта от реализации рассматриваемого метода: увеличить уровень доходности, снизить цену продажи единицы продукции, а значит, обеспечить большую конкурентоспособность и привлечь больше потенциальных покупателей.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам