Как в кратчайшие сроки сформировать план доходов и расходов?

Как в процессе планирования на основе калькуляций себестоимости продукции использовать средства Microsoft Excel?

Как в процессе планирования получить затраты, максимально приближенные к реально необходимым на производство продукции?

Как в короткие сроки сформировать корректный и выполнимый план доходов и расходов?

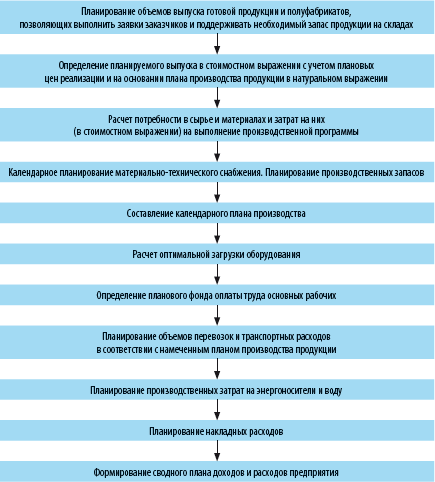

Для формирования полного и сбалансированного производственного плана, охватывающего все сферы деятельности предприятия, может понадобиться достаточно много времени, которое в то же время ограничивается необходимостью оперативно контролировать его выполнение. Дело в том, что чаще всего портфель заказов на будущий месяц формируется и утверждается ближе к концу третьей декады текущего месяца, и только после этого планово-экономический отдел формирует план производства на следующий период по номенклатуре в натуральном и стоимостном выражении. Но кроме этого для формирования консолидированного плана производства необходимо определить и потребность в сырье на месячную производственную программу, а для плана доходов и расходов предприятия как одного из составляющих производственного плана — рассчитать ожидаемые доходы и затраты, которые понесет предприятие для того, чтобы реализовать намеченные планы. Также следует определить, окупят ли себя расходы и получит ли предприятие прибыль.

Каждый этап расчетов, необходимых для формирования плана, требует существенных затрат времени. Но их можно значительно сократить, объединив некоторые этапы, составляющих общий процесс планирования производства, в единую форму, основывающуюся на плановых калькуляциях себестоимости продукции.

Итак, формирование плана производства — сложный и трудоемкий процесс, который состоит из нескольких этапов:

Составление плана доходов и расходов предприятия как неотъемлемой части общего производственного плана, учитывающего прямую взаимосвязь всех его составляющих, требует немалых затрат времени. Поэтому нередко его формирование затягивается на длительный период, так как чаще всего план собирается практически вручную из разрозненных таблиц. Как упростить этот процесс? С чего начать автоматизацию формирования плана? Оптимальный метод, который позволит в короткие сроки получить сбалансированный план доходов и расходов — метод планирования на основе корректных плановых калькуляций себестоимости готовой продукции.

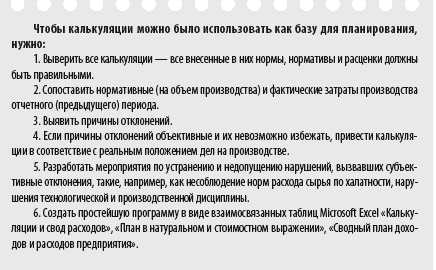

Проверять правильность калькуляций в случае их использования как базы для планирования необходимо очень внимательно. Далее для того, чтобы понять, насколько утвержденные нормы расхода сырья, материалов и т. д. соответствуют реальному их расходу на производстве, необходимо сопоставить фактический бюджет расходов отчетного периода и затраты по калькуляции, умноженные на фактические объемы производства за этот же период.

Если нормы и нормативы на производстве соблюдаются в полной мере, отклонений быть не должно. В свою очередь отклонения могут говорить о том, что либо расчеты себестоимости сформированы неверно, либо утвержденные и используемые в калькуляциях нормы, нормативы и расценки не соблюдаются на производстве.

В любом случае нужно проанализировать причины отклонений. И если на производстве не соблюдаются нормы, потому что в них просто невозможно уложиться, то имеет ли смысл формировать по таким нормам плановые калькуляции себестоимости продукции? И наоборот, если нормы в калькуляциях завышены, зачем нужна некорректная завышенная плановая себестоимость?

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам