Для оценки финансовой эффективности компаний применяют показатель рентабельности продаж, характеризующий один из основных аспектов деятельности — реализацию выпускаемой продукции. Хорошо, если в динамике рентабельность продаж растет. Но если значение показателя падает, важно своевременно выявить причину негативного изменения и устранить ее. Поговорим о том, как проанализировать рентабельность продаж.

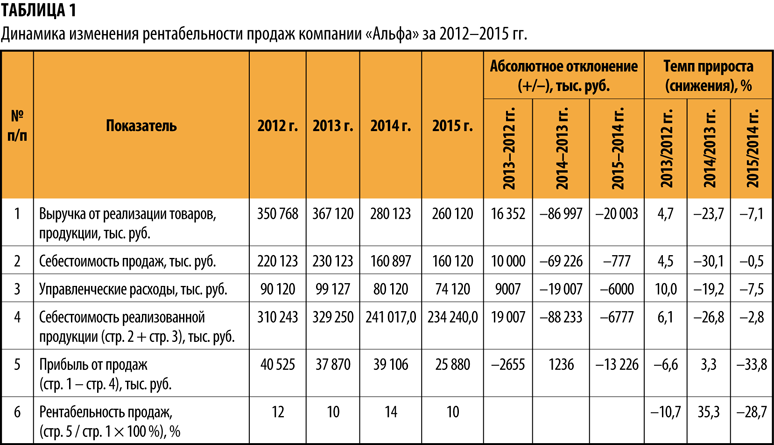

Чтобы проанализировать рентабельность продаж, рекомендуем на основе данных за 3–5 лет рассчитать абсолютное отклонение и соответственно темп прироста (снижения). Так вы увидите, как в течение периода менялся данный показатель (табл. 1).

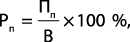

Рентабельность продаж (Рп) рассчитывается по формуле:

где Пп — прибыль от продаж, усл. ед.;

В — выручка от реализации продукции, товаров, работ и услуг, усл. ед.

Согласно табл. 1 в 2012–2015 гг. наблюдается и снижение, и рост показателя рентабельности продаж. В 2015 г. значение показателя составило 10 % (25 880 / 260 120 × 100%), что на 28,7 % ниже по сравнению с показателем 2014 г.

При этом темпы снижения выручки опережают темпы снижения затрат. Можно предположить, что это связано с сокращением объема продаж.

К сведению

Выручка уменьшается, а затраты увеличиваются вследствие снижения цен, увеличения норм затрат, изменения структуры ассортимента продаж.

Чтобы исправить положение, необходимо проанализировать вопросы ценообразования компании, ассортиментную политику, существующую систему контроля затрат.

На практике в компаниях, которые работают в стабильных условиях, выручка изменяется быстрее затрат только под действием производственного левериджа. В противном случае такие изменения могут быть связаны с инфляцией, жесткой конкуренцией, спросом, структурой затрат, с неправильным ведением учета и контроля на производстве.

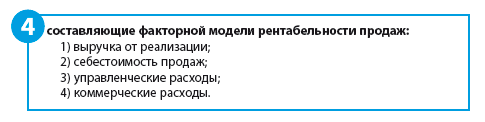

Чтобы выявить причины изменения рентабельности продаж, необходимо данный показатель разбить на основные составляющие (факторы), другими словами провести его факторный анализ.

Предложенный алгоритм анализа рентабельности продаж с использованием MS Excel позволит специалисту-аналитику быстро, а главное — безошибочно выявить причины изменения рентабельности продаж за определенный период времени.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам