Производственная мощность промышленного предприятия — это максимальный годовой выпуск качественной продукции в запланированном ассортименте. Рассчитывается этот показатель при полном использовании производственного оборудования и производственных площадей с учетом планируемой модернизации оборудования, улучшения технологии и организации производственного процесса.

Следует различать плановую производственную мощность предприятия и проектную мощность предприятия.

Плановая производственная мощность определяется исходя из применяемых технологических процессов, наличного парка оборудования и производственных площадей как величин уже заданных, а объем выпуска продукции по плановой номенклатуре является величиной искомой, устанавливаемой в условиях полного использования основных производственных фондов.

В противоположность этому проектная производственная мощность предприятия рассчитывается исходя из заданного объема производственной программы, а искомые величины — состав предприятия, технологический процесс изготовления продукции по этой программе, структура парка оборудования, его количественный и качественный состав, размеры производственных площадей, характер и габариты зданий и сооружений, энергетическое и транспортное хозяйство и т. п.

Производственная мощность предприятия не постоянная, она меняется во времени, поэтому ее рассчитывают на определенную календарную дату. Как правило, мощность рассчитывают на 1 января планового года и 1 января следующего за плановым периодом года. Производственная мощность на 1 января планового года — это входная мощность; мощность предприятия на 1 января следующего за плановым годом — выходная мощность.

Рассчитывается также показатель среднегодовой мощности, который используется для сопоставления с планом и отчетом о выпуске продукции.

В самом общем виде для расчета производственной мощности используются формулы:

Мп = Поб × Фоб, (1)

или

Мп = Фоб / Т, (2)

где Мп — производственная мощность предприятия;

Поб — производительность оборудования в единицу времени, выраженная в штуках изделий (деталей);

Фоб — действительный (рабочий) фонд времени работы оборудования, единиц времени;

Т — трудоемкость комплекта изделий (деталей), изготовляемых на данном оборудовании, нормо-час, человеко-дни.

Обратите внимание!

Первая формула применяется в случаях, когда известна производительность оборудования, выраженная в количестве изготовляемых изделий (деталей) в единицу времени.

Но на предприятиях с большим ассортиментом производимой продукции таких данных по всему парку технологического оборудования обычно нет, поэтому применяется вторая формула. В этих случаях пользуются данными трудоемкости изготовления изделий.

Выходная и среднегодовая мощности рассчитываются следующим образом:

Мвых = Мвх + Мвв – Мвыб,(3)

Мср = Мвх + (Мвв × n1 / 12) – (Мвыб × n2 / 12), (4)

где Мвых — выходная мощность предприятия (цеха, участка);

Мвх — входная мощность предприятия (цеха, участка);

Мвв — мощность, введенная в течение года;

Мвыб — мощность, выведенная в течение года;

Мср — среднегодовая производственная мощность;

n1 — количество полных месяцев работы вновь введенных мощностей с момента ввода до конца периода;

n2 — количество полных месяцев отсутствия выбывающих мощностей от момента выбытия до конца периода.

Рассмотрим порядок расчета производственной мощности на примере участка раскроя металла.

Пример 1

На участке находятся 2 лазерных комплекса. В июле следующего года планируется приобрести еще один, аналогичный существующим.

Участок производит комплекты деталей. На производство (раскрой) одного комплекта тратится 30 минут работы лазерного комплекса. Таким образом, в начале периода за 1 час участок производит 4 комплекта деталей, в конце периода — 6 комплектов.

Допустим, действительный (рабочий) фонд времени работы оборудования равен 7300 ч. Определим:

- входную производственную мощность (формула 1):

7300 × 4 = 29 200 комплектов;

- выходную производственную мощность (формула 3):

29 200 + 7300 × 2 = 43 800 комплектов;

- среднегодовую производственную мощность (формула 4):

29 200 + 14 600 × 5 / 12 = 35 283,33 комплекта.

______________________

Во времена плановой экономики производственная мощность рассчитывалась в соответствии с методическими положениями, общими для предприятий всех отраслей промышленности, конкретизированными в отраслевых методиках. На некоторых предприятиях эти методики применяют до сих пор.

Адаптируем основные методические положения этих документов под рыночную ситуацию:

• Производственная мощность рассчитывается по всей номенклатуре продукции, выпускаемой предприятием. По непрофильной продукции производственная мощность рассчитывается только при наличии специализированных мощностей, в противном случае мощность по этой продукции учитывается в числе прочей продукции. Производственная мощность рассчитывается в тех единицах измерения, в которых планируется производство продукции.

• Производственная мощность предприятия определяется по мощности ведущих подразделений (цехов, участков, агрегатов) с учетом сложившейся кооперации и мер по ликвидации «узких мест».

К сведению

Ведущим считается подразделение, в котором выполняются основные технологические операции по изготовлению продукции, затрачивается наибольшая доля рабочего времени оборудования, сосредоточена значительная часть основных производственных фондов данного предприятия.

Расчет мощности ведется по всем производственным подразделениям предприятия последовательно от низшего производственного звена к высшему: от групп технологически однотипного оборудования — к производственным участкам, от участков — к цехам, от цехов — к предприятию в целом.

К сведению

Под «узким местом» понимается несоответствие мощностей отдельных цехов, участков, групп оборудования мощностям соответствующих подразделений, по которым устанавливается мощность всего предприятия, цеха.

• При определении производственной мощности в расчет не принимаются простои оборудования или недоиспользование площадей, вызванные недостатком рабочей силы, сырья, топлива, электроэнергии или организационными неполадками, а также потери рабочего и станочного времени вследствие брака в производстве — учитываются только технологически неизбежные потери в установленных размерах.

• Производственная мощность предприятия динамична, она изменяется в связи с ростом производительности труда, совершенствованием организации производства, повышением квалификации работающих.

• Прирост производственных мощностей на действующих предприятиях за счет мероприятий по повышению эффективности производства (внедрение более совершенной технологии, механизации и автоматизации производства, модернизация оборудования, оснастки и инструмента, совершенствование систем управления, планирования и организации производства, совершенствование и улучшение качества продукции и др.) определяется на основании годового плана этих мероприятий.

Обратите внимание!

Увеличение объема производства за счет мероприятий по совершенствованию эффективности производства, направленных на освоение плановой производственной мощности, не считается приростом производственной мощности.

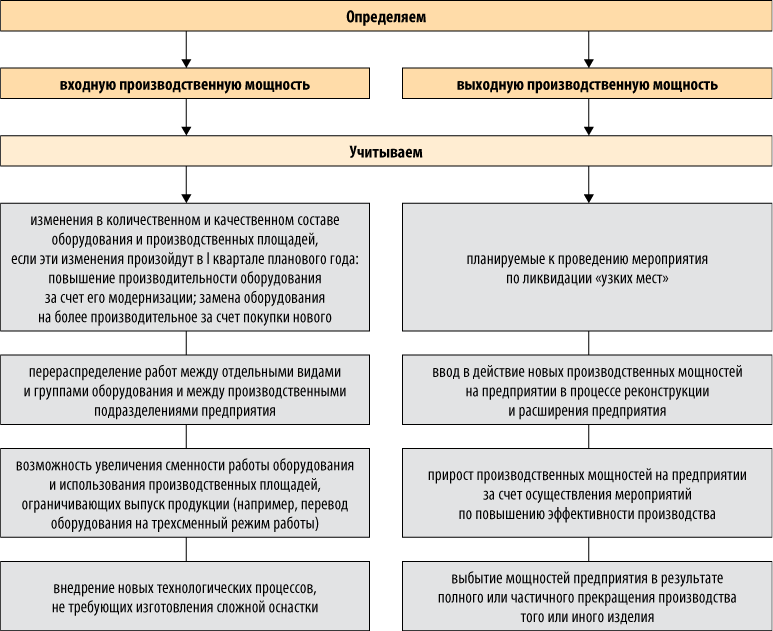

При определении производственной мощности учитываются следующие факторы (см. рис.).

Для расчета производственной мощности используются данные:

- о количественном составе и техническом уровне оборудования;

- режиме работы предприятия.

Расчет мощности ведется по всему производственному оборудованию, закрепленному за цехами.

К сведению

К производственному относится оборудование, при помощи которого непосредственно осуществляется технологический процесс изготовления товарной продукции на предприятии.

В расчет принимается действующее оборудование и бездействующее вследствие неисправности, ремонта, модернизации, отсутствия загрузки и других причин.

При расчете мощности оборудование группируется по структурным производственным подразделениям предприятия, а в них — по группам по признаку взаимозаменяемости, то есть по возможности выполнения одинаковых технологических операций.

На поточных линиях, где операции жестко закреплены за определенными станками, а оборудование невзаимозаменяемо, оно группируется в порядке последовательности выполнения технологических операций. Уникальное оборудование выделяется в отдельную группу.

Для цехов ряда предприятий (например, машиностроительных, деревообрабатывающих, легкой промышленности и др.) фактором, определяющим величину производственной мощности, являются площади. В этих случаях в расчет мощности принимаются производственные площади, то есть площади, на которых осуществляется технологический процесс изготовления продукции, занятые:

- производственным оборудованием;

- рабочими местами (в том числе верстаками, сборочными стендами и т. п.);

- заделами (заготовками, деталями, узлами) у рабочих мест;

- проходами между оборудованием и между рабочими местами (кроме магистральных проездов).

При определении мощности в расчет не принимаются вспомогательные площади, к которым относятся площади:

- инструментального и ремонтного цехов;

- цеховых складов и кладовых;

- помещений отдела технического контроля;

- прочих вспомогательных помещений;

- пожарных и магистральных проездов.

Размеры площадей принимаются по данным производственно-технического паспорта предприятия, а при отсутствии паспортных данных — по результатам обмера (по внутреннему периметру здания или по осям колонн с учетом выступающих частей здания).

Режим работы предприятия непосредственно влияет на величину производственной мощности и устанавливается исходя из конкретных условий производства. В понятие «режим работы» входит число смен, продолжительность рабочего дня и продолжительность рабочей недели.

В зависимости от того, какие потери времени учитываются при определении мощности, различают календарный (номинальный), режимный и действительный (рабочий) фонд времени использования основных производственных фондов.

Календарный фонд времени равен количеству календарных дней в плановом периоде, умноженному на 24 ч, то есть для не високосного года — 8760 ч (365 × 24).

Режимный фонд времени определяется режимом производства и равен произведению числа рабочих дней в плановом периоде на число часов в рабочих сменах. При пятидневной рабочей неделе режимный фонд определяется на основе принятого режима производства при обязательном соблюдении установленной законом общей длительности рабочей недели.

Действительный (рабочий) фонд времени работы оборудования равен режимному за вычетом времени на планово-предупредительный ремонт, которое не должно превышать установленные нормы.

В расчетах производственной мощности должен приниматься максимально возможный действительный (рабочий) фонд времени работы оборудования (использования производственных площадей). При этом:

- для производства и участков с прерывным процессом производства принимают годовой фонд работы оборудования исходя из трехсменной (или четырехсменной, если предприятие работает в четыре смены) работы и установленной продолжительности смен в часах за вычетом времени на проведение планово-предупредительных ремонтов, выходных и праздничных дней, а также сокращения рабочего времени в предпраздничные дни.

Фонд рабочего времени для предприятий, ведущие цехи которых работают в две смены (или менее чем в две смены), исчисляют исходя из двухсменного режима работы;

К сведению

К прерывному процессу относят производство продукции, остановка изготовления которой в любой момент технологического процесса не приводит к потере изделий или сырья, а технологический процесс может быть приурочен к длительности рабочей смены или рабочих суток.

- для производства и участков с непрерывным процессом производства принимают годовой фонд работы оборудования (использования площадей), исходя из числа календарных дней в году и 24 рабочих часов в сутки за вычетом времени на ремонт и технологические остановки оборудования, если эти остановки не входят в нормы его использования;

К сведению

К непрерывному процессу производства относят такой технологический процесс изготовления продукции, который носит непрерывный характер, а остановка процесса производства связана с длительными простоями и приводит к потере сырья и порче оборудования или связана с другими большими экономическими потерями.

- для уникального и лимитирующего оборудования принимается действительный фонд времени исходя из трехсменного режима работы;

- если цехи, участки и рабочие места оснащены оборудованием, не требующим планового ремонта в рабочее время, действительный (рабочий) фонд времени работы оборудования (использования производственных площадей) этих подразделений принимается равным режимному фонду.

Для оценки использования производственной мощности рассчитываются несколько показателей, среди которых наиболее универсальный — фондоотдача.

Фондоотдача (Фо) — один из важнейших показателей, характеризующих экономическую эффектность производственных мощностей и деятельность предприятия в целом. Определяется как отношение валовой (товарной) продукции к среднегодовой стоимости основных производственных фондов:

Фо = Cпрод / Сосн.ф, (5)

где Cпрод — стоимость готовой продукции за определенный период;

Соф — среднегодовая стоимость основных производственных фондов.

Обратите внимание!

Сопоставление значений плановой и фактической фондоотдачи по уровню мощности предприятия показывает, насколько фондоотдача по среднегодовой мощности отстает от плановой или, наоборот, превышает ее.

Величина резерва фондоотдачи (Рф) в процентах определяется по формуле:

Рф = ((Фп – Фм) × 100) / Фп, (6)

где Фп — фондоотдача по плану;

Фм — фондоотдача по уровню мощности

Пример 2

Исходные данные возьмем из примера 1.

Предположим, цена 1 лазерного комплекса — 15 млн руб., цена одного произведенного комплекта — 500 руб. Плановая фондоотдача — 0,5 руб. на 1 руб. основных производственных фондов.

Рассчитаем фондоотдачу по уровню производственной мощности.

Сначала определим стоимость произведенных комплектов по среднегодовой мощности:

35 283,33 × 500 = 17 641 665 руб., или 17,642 млн руб.

Среднегодовая стоимость основных производственных фондов рассчитывается по формуле:

Сосн. ф = Сн + (Сввф × n1 / 12) – (Свыб. ф × n2 / 12), (7)

где Сосн. ф — среднегодовая стоимость основных производственных фондов;

Сн — стоимость основных фондов на начало периода;

Сввф — стоимость вновь введенных основных фондов;

Свыб. ф — стоимость выведенных основных фондов;

n1 — количество полных месяцев работы вновь введенных основных фондов с момента ввода до конца периода;

n2 — количество полных месяцев отсутствия выбывающих основных фондов от момента выбытия до конца периода.

Для нашего примера:

- Сосн. ф (формула 7) = 2 × 15 млн + 5 / 12 × 15 млн = 36,25 млн руб.;

- фондоотдача по уровню производственной мощности (формула5) = 17,642 / 36,25 = 0,487.

Таким образом, величина резерва фондоотдачи (формула 6) равна:

((0,5 – 0,487) × 100) / 0,5 = 2,6 %,

то есть в рассматриваемом примере среднегодовая мощность предприятия ниже плановой на 2,6 %.

Выводы

Расчет производственной мощности промышленного предприятия зависит от особенностей деятельности предприятия, при этом существуют общие подходы по расчету мощности;

Различают несколько видов производственной мощности предприятия: плановая и проектная мощность; входная, выходная и среднегодовая производственные мощности;

Основными факторами, влияющими на производственные мощности, являются количественный состав и технический уровень оборудования и режим работы предприятия.

Эффективность использования производственных мощностей можно рассчитать с помощью такого показателя, как фондоотдача.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам