Позаказная система учета затрат является так называемой классикой для любого экономиста. Тем не менее когда стоят практические задачи применения позаказной системы, возникает множество вопросов: как задокументировать затраты? Какие первичные документы использовать? Как отнести отдельные затраты на конкретные заказы? Как сформировать себестоимость и составить калькуляцию? Ответы на эти и другие вопросы производственного управленческого учета приведены ниже.

Особенности применения

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. При позаказном методе учета затрат объектом учета и калькулирования является отдельный производственный заказ, открываемый на заранее определенное количество изделий, мелкую серию одинаковых изделий, экспериментальную продукция. При изготовлении крупных изделий с длительным процессом производства заказы открывают не на изделие в целом, а на отдельные узлы, агрегаты, представляющие собой отдельные конструктивные единицы.

До момента полного изготовления продукции и завершения работ по заказу все относящиеся к нему затраты считаются незавершенным производством. Все прямые затраты учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам, остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствие с установленной базой распределения. Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения.

Рассмотрим применение позаказной системы на примере машиностроительного предприятия.

Открытие заказа

В условиях применения позаказной системы учета затрат и формирования себестоимости продукции на машиностроительном предприятии функция по открытию заказов лежит либо на планово-диспетчерской службе (ПДС), либо на планово-экономическом отделе (ПЭО) в зависимости от организационной структуры, должностных обязанностей и численности персонала в указанных подразделениях.

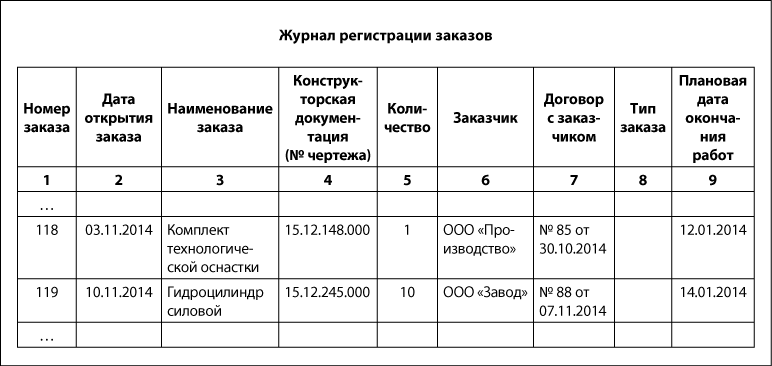

Поскольку диспетчеризацию производственных процессов, соблюдение сроков выполнения работ контролирует, как правило, именно диспетчерская служба, то целесообразно функцию по открытию заказов возложить на ПДС. И первый документ, который должен появиться в условиях применения позаказной системы, — это Журнал регистрации заказов.

Но в настоящее время целесообразно использовать не журнал, а специализированное программное обеспечение, что позволит автоматизировать многие процессы при позаказном методе учета затрат (будут рассмотрены далее). Журнал регистрации заказов должен выполнять функцию открытого информационного справочника, которым пользуются специалисты продажных и учетных служб, производственники.

Назначение граф журнала регистрации заказов:

«Номер заказа» — непосредственно нумерация заказов. Можно использовать простую порядковую нумерацию или применять в номере заказа определенный шифр, который будет нести закодированную информацию и упрощать работу с заказом.

«Дата открытия заказа» — важна для накопления затрат. Именно с этой даты на заказе начнут аккумулироваться затраты.

«Конструкторская документация» — дается четкое определение, какая именно продукция будет изготавливаться по заказу. Если предприятие изготавливает однотипную продукцию, например технологическую оснастку, тогда именно по конструкторской документации можно отличить продукцию в учете.

В графе 5 указывается количество изготавливаемой продукции, поскольку не имеет смысла на каждую единицу продукции открывать отдельный заказ, если продукция однотипна.

В графах 6–9 должна быть представлена информация о заказчике продукции, договорных условиях, поскольку применение позаказной системы обусловлено индивидуальным производством.

«Тип заказа» — в условиях применения позаказной системы, особенно при автоматизации учета, выделяют определенные особенности заказов. Примеры типов заказа — оборудование (то есть особо крупные заказы), запчасти (характеризуются относительно невысокой стоимостью единицы, изготавливается определенная партия), изготовление деталей из материала заказчика (предприятие не несет материальных затрат, только трудозатраты и начисления), сервисное обслуживание/гарантийный ремонт и т. п.

В особо крупных производствах заказы открывают не на изделие в целом, а на отдельные узлы, агрегаты, составные части. Тогда целесообразно ввести в Журнал регистрации заказов специальную графу — «Назначение агрегата», в которой будет указываться наименование заказа (изделия) с точным конструкторским обозначением, составной частью которого является текущий заказ.

Графы 1–9 заполняются исключительно специалистами ПДС в момент открытия заказа, до непосредственного начала работ по нему. Для получения полной информации в одном документе — Журнале регистрации заказов — в него могут быть включены дополнительные графы, отображающие факт — дата фактического окончания работ, фактическая себестоимость и т. п. Но такие данные на предприятии появляются уже после завершения работ по заказу, поэтому они заполняются специалистом ПДС по данным ПЭО, либо такие данные автоматически обновляются после формирования экономистом ПЭО калькуляционной ведомости.

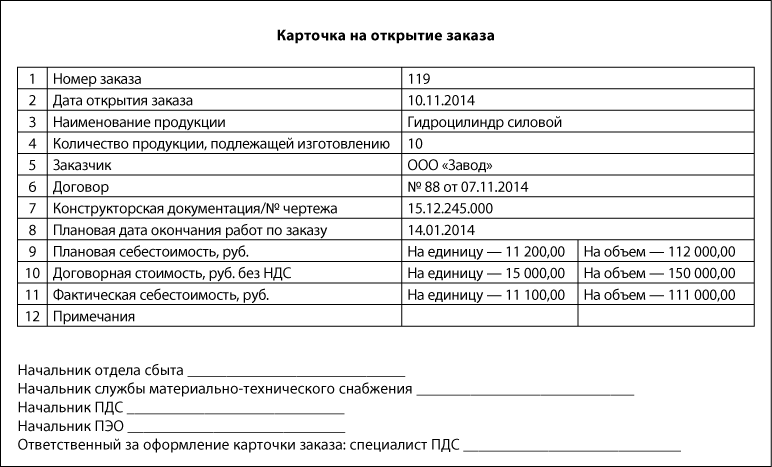

Карточка на открытие заказа

Данные в журнал регистрации заказов должны вноситься исключительно на основании Карточки на открытие заказа, завизированной надлежащим образом.

Графа фактической себестоимости заполняется после окончательного подсчета себестоимости.

В карточку заказа специалистами предприятия могут быть внесены и другие графы, отражающие как необходимую для учета и контроля информацию, так и актуальные производственникам данные.

Отдельным специалистам покажется излишним бюрократизмом ведение и карточки на открытие заказа, и журнала регистрации заказов. Но в данном случае каждый документ несет свою смысловую нагрузку: Журнал — это обобщающий, сводный документ, который выполняет функцию справочника заказов, а карточка заказа необходима для понимания и одновременно взятия на себя ответственности должностными лицами, ответственными за соблюдение сроков изготовления продукции, за расходование материальных ресурсов, за своевременное обеспечение предприятия необходимыми ресурсами, за соблюдение обязательств предприятия перед клиентами.

После того как заказ открыт, специалист ПДС уведомляет об этом соответствующие производственные цеха и службы путем предоставления копии такой карточки или специальной сводной формы, если у предприятия большое количество производственных заказов от покупателей, находящихся в одновременном запуске. Заказ ставится в план производства, а соблюдение сроков выполнения работ контролируется той же ПДС и одновременно начальником отдела сбыта.

Достаточно часто позаказная система учета расходов и формирования себестоимости используется не только для работы с клиентами, изготовления продукции под заказ покупателя, но и в собственных вспомогательных цехах и участках, если вспомогательное производство занимается изготовлением инструмента, приспособлений, технологической оснастки, запасных частей. Методика учета, документирования затрат практически не отличается, только в этом случае не вовлекается в учетную систему отдел сбыта, а в роли заказчика по конкретному заказу выступают цеха основного производства, для которых изготавливаются оснастка или инструмент. Заказчиками могут быть и ремонтные службы, если по заказу изготавливаются запчасти для ремонта оборудования предприятия.

Учет в цеху трудозатрат

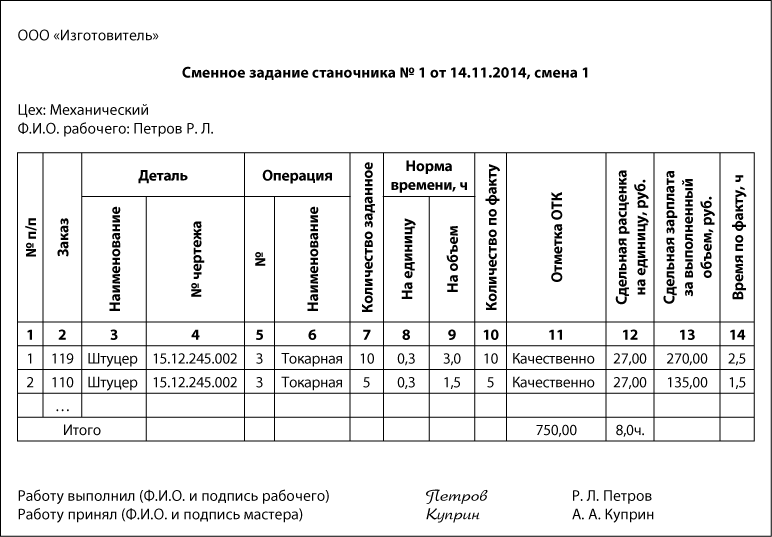

После открытия заказа вся первичная, технологическая и учетная документация должна составляться с обязательным указанием номера заказа. Как правило, документирование трудозатрат на производственных предприятиях осуществляется с помощью нарядов, рапортов выработки бригады, сменных заданий (пример сменного задания см. далее).

В используемом бланке сменного задания при позаказной системе должны обязательно присутствовать графы:

2 — номер заказа, на котором будут аккумулироваться трудозатраты;

3 и 4 — техническая документация, согласно которой изготавливается деталь;

5 и 6 — технологическая операция, порученная рабочему, трудозатраты по которой имеют непосредственное отношение к заказу и одновременно регламентированы технической документацией на заказанную клиентом продукцию;

7 — количество деталей, изготавливаемых рабочим. Данное количество задается мастером, который, в свою очередь, владеет точной информацией о том количестве деталей, которое должно быть изготовлено по этому заказу;

8 и 9 — без граф о норме времени можно обойтись в целях упрощения бумажной работы в цехах. Но в таком случае рабочий должен иным образом узнать нормы времени и сдельную расценку, например, непосредственно из технической документации. Включение этих граф в сменное задание носит более наглядный характер, а в комбинации с графой 14 (фактическое время) значительно упрощает работу нормировщика, экономиста при анализе выполнения норм и сдельных расценок, что, в свою очередь, влияет на общую политику в сфере сдельной оплаты труда и премирования;

10 — фактически сделанное количество необходимо, поскольку при больших объемах работы рабочий может за смену не успеть выполнить операцию по всем деталям. В этом случае зарплата выплачивается за фактический выполненный объем работ, соответственно, эти же затраты относятся на заказ;

11 — как правило, детали проходят контроль отделом технического контроля (ОТК). Часто в графе сменного задания ставится штамп ОТК, закрепленный за определенным работником этой службы и обозначающий, что изготовленная деталь полностью соответствует конструкторской документации;

12 и 13 — если на предприятии не применяется сдельная оплата труда, то такие графы в сменном задании не нужны. Эти графы важны для бухгалтера расчетного отдела, начисляющего зарплату, а также для экономиста, который ведет учет трудозатрат по заказам.

Если сменные задания оформляются мастером не вручную, а с помощью информационной системы, то исходя из плана работ, которым владеет мастер, графы 1–9 и 12 в сменном задании формируются автоматически.

Сменное задание в обязательном порядке визируется самим рабочим, выполнившим работу, поскольку он несет ответственность за качество изготовленных деталей и правильность указания их количества, за которое ему будет начислена сдельная зарплата. Также сменное задание визируется мастером, который его выписал и проконтролировал выполнение работ.

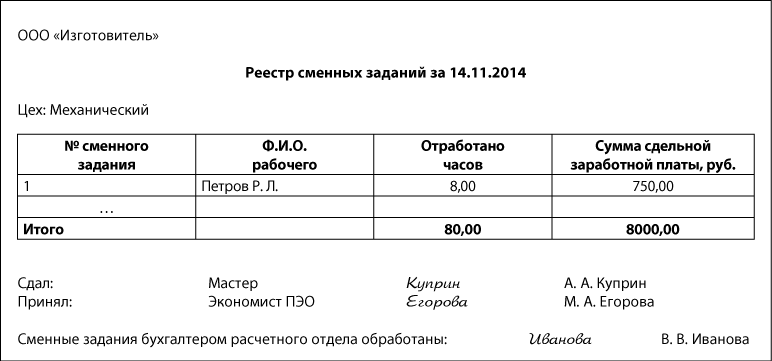

За установленный отчетный период — ежесменно, ежедневно, еженедельно — мастер или начальник цеха собирает такие сменные задания в реестр, сшивает их и передает на обработку в ПЭО, далее документы поступают в расчетный отдел.

Экономист, принявший сменные задания, надлежаще сшитые и оформленные в реестр, несет ответственность за их сохранность, поскольку они являются первичными документами по учету трудозатрат как в разрезе заказов, что важно для определения фактической цены по договорам с покупателями, так и в части начисления рабочим заработной платы, а иногда и необходимых удержаний из нее (брак, лишение премии и т. п.).

Учет трудозатрат в ПЭО

Экономист ПЭО обрабатывает полученные сменные задания, выполняет аналитический учет трудозатрат в разрезе заказов. Таким образом, в информационной системе формируется Карта аналитического учета трудозатрат. Далее представлены различные варианты ее исполнения.

В информационной системе при обработке сменных заданий экономической службе важно обеспечить учет трудозатрат в разрезе заказов, деталей и цехов-исполнителей. И еще один важный аспект: должна быть возможность получить карту учета трудозатрат на любой момент времени от даты открытия заказа до даты его закрытия.

Учет материалов в цеху

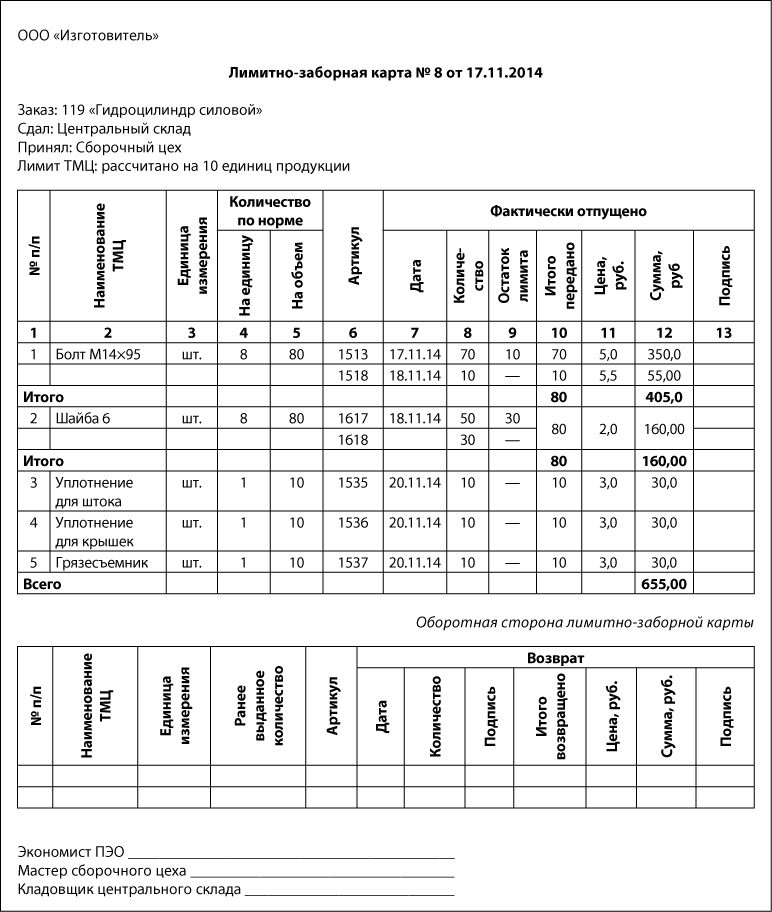

Если состав изделия заранее определен и на предприятии существуют плановые работники (например, ПЭО, ПДС), при крупных объемах движения ТМЦ, когда необходим жесткий контроль, а в запуске одновременно находится большое количество заказов, при выписке с централизованного склада в кладовые цехов покупных комплектующих целесообразно применение лимитно-заборных карт. Выписываются такие карты экономистом ПЭО на основании имеющихся спецификаций по соответствующему изделию. При этом экономист отвечает за информацию в графах 1–5. Графы 6–12 отображают фактические данные и заполняются кладовщиком склада при отпуске ТМЦ.

Лимитно-заборная карта на получение комплектующих выписывается на весь объем запущенных в производство единиц продукции. Количество ТМЦ лимитируется графами 4 и 5; больше, чем зафиксировано в графе 5, материально-ответственное лицо склада не имеет права выдать на участок на указанный заказ. Подпись кладовщика, осуществляющего выдачу ТМЦ, проставляется в графе 13 по соответствующей позиции ТМЦ.

Если со склада было получено больше ТМЦ, чем это требуется для изготовления продукции по заказу, а также в случае изменения в составе/конструкции изделия, применяется оборотная сторона лимитно-заборной карты. Таким образом отображается движение материальных ценностей по заказу.

Лимитно-заборные карты выписываются ежемесячно экономистом ПЭО. По истечении месяца лимитно-заборные карты изымаются, материальные затраты по заказам суммируются, а на новый отчетный период выписывается карта уже на недостающее количество ТМЦ, то есть формируется незавершенное производство.

Учет металла

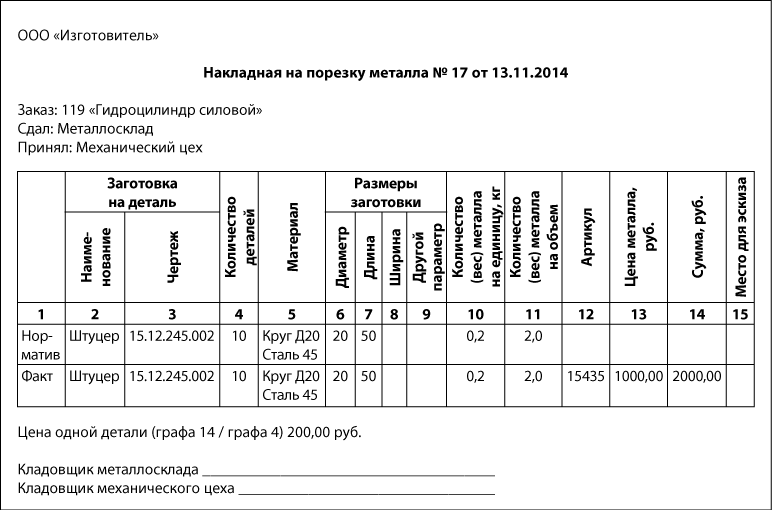

Производственные предприятия машино- и приборостроения, на которых в ходе технологических процессов из металла изготавливаются заготовки, а впоследствии и детали, нуждаются в прозрачном учете расхода металла, поскольку в этой сфере всегда велик соблазн злоупотреблений. Оптимальным решением будет внедрение в учет специального программного обеспечения, позволяющего вести учет расхода металла по заказам по двойственному документу — накладной на порезку металла.

В накладной на порезку металла обязательно должны присутствовать графы назначения металла (ссылка на заказ, графы 2 и 3) — как правило, это наименование детали и децимальный номер чертежа согласно конструкторской документации.

Информация в строке «Норматив» берется из технической документации, в накладной она необходима для учета и контроля фактически отпускаемого металла. По специальным технологическим формулам согласно заданным размерам (графы 6–9), высчитывается нормативный расход металла в кг (как правило, металл отпускается по весу), а в строку «Факт» проставляется фактический вес отпущенного металла с учетом припусков на порезку. Когда заготовки вырезаются из листового металла, часто расход металла больше, чем по норме, поскольку образуются дополнительные отходы, поэтому целесообразно в документе на порезку отвести место для эскиза (графа 15), благодаря чему можно обосновать отклонение от планового веса.

Графы 12–14 для норматива не заполняются.

Такая накладная на порезку металла может использоваться для любого вида металла — круг, лист, труба, швеллер и т. п. Главное — правильно с помощью технологов проработать расчет веса металла в графах 5–9.

Накладная на порезку металла с целью контроля и возложения ответственности за израсходованные материальные ресурсы может визироваться экономистом, зав.складом, технологом, вплоть до директора, если это необходимо и если сумма затрат превышает заранее определенный лимит.

Закрытие заказа

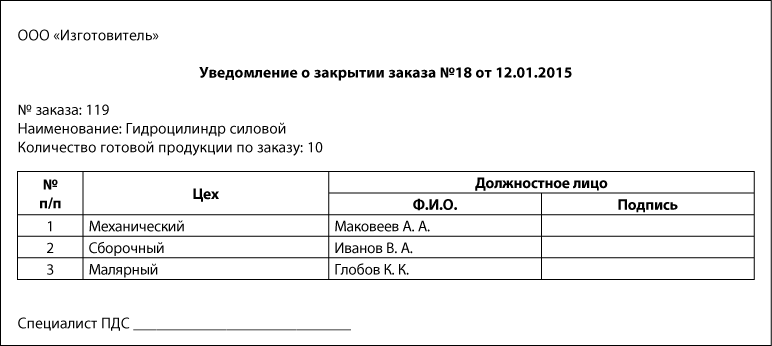

Когда работы по заказу завершены, продукция изготовлена, заказ закрывается. Диспетчерская или производственная служба предприятия уведомляет об этом все производственные цеха. С этого момента отпуск материалов на заказ и выполнение работ по заказу запрещены.

Должностное лицо, проставляющее свою визу в данном документе, подтверждает, что с указанной даты материалы на данный заказ выписываться не будут, а в работу рабочим не будет выдаваться производственное задание, связанное с заказом.

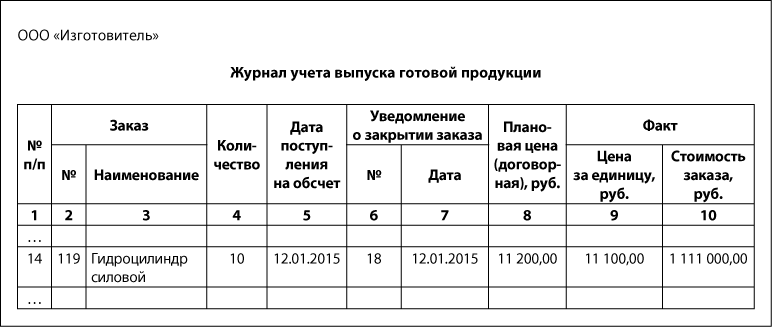

Уведомление о закрытии заказа, поступившее от ПДС, экономист ПЭО фиксирует в Журнале учета выпуска готовой продукции (графы 1–8; пример записи см. далее). С этого момента понесенные по заказу затраты прекращают считаться незавершенным производством и переходят в ранг готовой продукции.

Графа 8 заполняется в случае, если плановая стоимость была предварительно рассчитана и утверждена, а также в случае, если цена на продукцию была указана в договоре, подписанном с покупателем. Могут быть две графы — плановая цена и договорная, если на предприятии они отличаются, поскольку в договоре предприятие может указать дополнительную наценку исходя из рыночной конъюнктуры.

Графы 9 и 10 заполняется экономистом уже после расчета цены и утверждения фактической стоимости заказа.

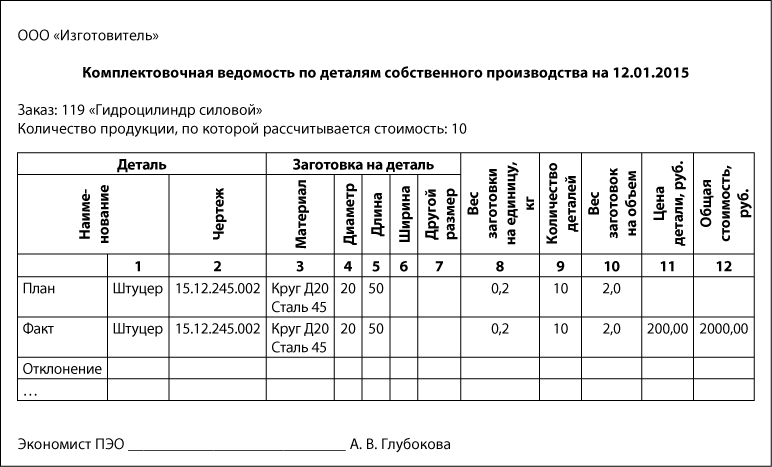

Комплектовочные ведомости

После регистрации поступившего уведомления в Журнале экономист приступает непосредственно к расчету себестоимости.

Во-первых, экономист должен убедиться, что затраты, имеющие отношение к заказу, на этом заказе уже отображены, то есть на заказе накоплены затраты лимитно-заборных карт, накладных на порезку металла, сменных заданий.

Второй этап — это сведение и анализ затрат. Здесь возможен «ленивый вариант», если в соответствии с принятой в компании учетной политикой по формированию себестоимости все затраты, накопленные по заказу, имеют к нему непосредственное отношение и находятся в пределах норм. Второй вариант более скрупулезный и требует проведения экономистом сравнительного анализа по комплектовочным ведомостям. При надлежащем программном обеспечении такие ведомости легко формируются автоматически.

В такую комплектовочную ведомость должны попасть детали собственного изготовления. Экономист анализирует, имеются ли отклонения по количеству деталей, отклонения по весу металла в заготовках, при необходимости поднимает первичный документ — накладную на порезку металла. Графы 11 и 12 заполняются только для фактических данных.

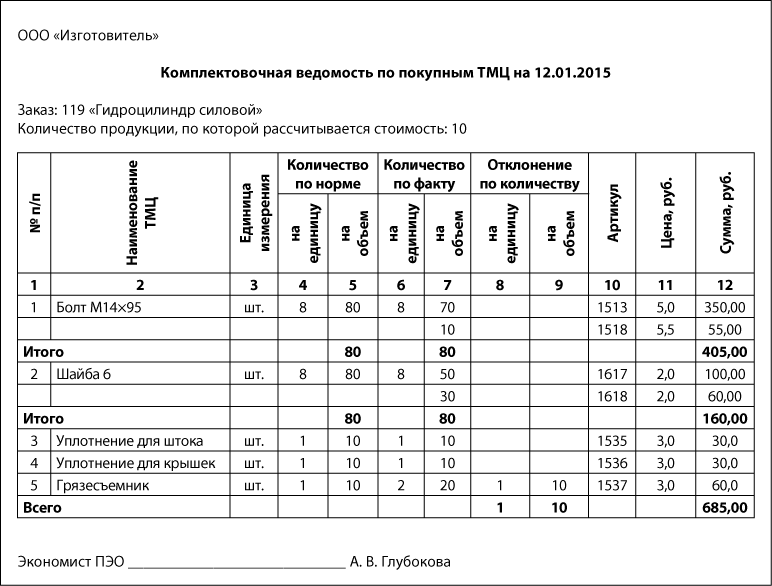

Для проверки количества покупных комплектующих и материалов рекомендуется использовать другую форму комплектовочной ведомости — по покупным ТМЦ. Если в компании строгим образом организована выдача материалов по лимитно-заборным картам, то такую ведомость можно не использовать, а материальные затраты брать фактические, сформированные на заказе с помощью лимитно-заборных карт.

В случае если имеют место отклонения, они должны отображаться в графах 8 и 9. Экономист выявляет причину отклонений — неправильно заложен план по комплектующим, комплектующие ошибочно выписаны не на тот заказа, были внесены изменения в конструкцию изделия, но это не отображено в конструкторской документации, некачественные первоначальные материалы, махинации материально-ответственных лиц. По результатам расследования экономист должен либо оставить такие затраты на заказе, либо не включать эти затраты в себестоимость и принять соответствующие меры.

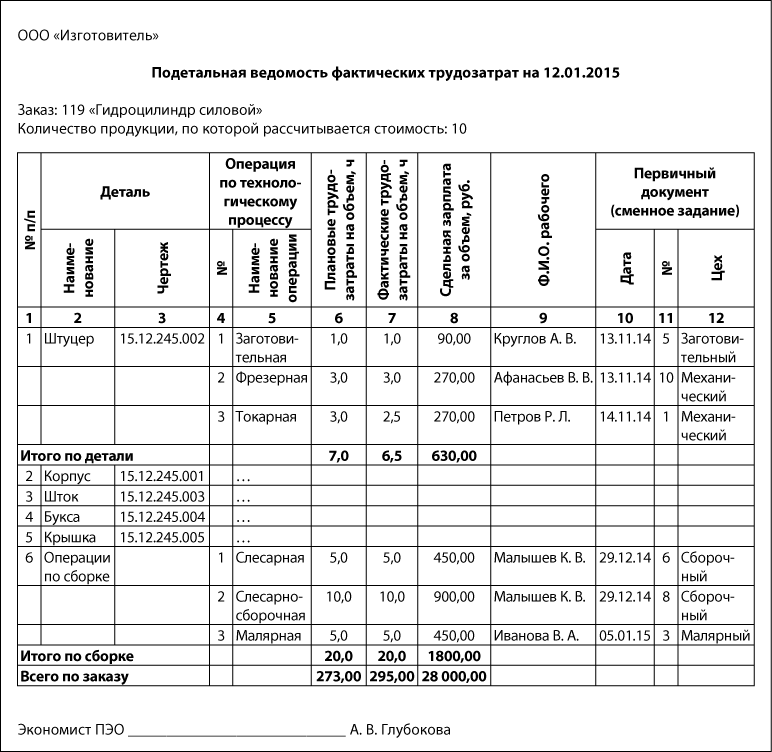

Две комплектовочные ведомости – по деталям собственного производства и по покупным ТМЦ — отображают материальные затраты по заказу. Они подшиваются под калькуляционную ведомость. Далее экономисту необходимо сформировать Подетальную ведомость фактических трудозатрат, где будут отображены операции, фактически выполненные рабочими согласно технологическому процессу и выписанным мастером сменным заданиям на работы по заказу. Указанная ведомость также должна быть подшита под калькуляционную ведомость.

При необходимости в документ можно добавить графу «Отклонение затраченного времени». Если в графе будет указано высокое значение, необходимо поднять вопрос по пересмотру норм и сдельных расценок.

В строке 6 отображаются операции, которые относятся не к конкретной детали, а к сборке деталей и покупных комплектующих между собой. В зависимости от специфики предприятия, разделения сферы ответственности экономиста и нормировщика в условиях сдельной оплаты труда графы 6 и 7 можно и не включать в такую ведомость — экономист может брать сумму зарплаты по заказу. Но часто фактически отработанное время необходимо для распределения общепроизводственных и накладных расходов, если за базу распределения на предприятии принято отработанное основными производственными рабочими время.

По своей сути Подетальная ведомость фактических трудозатрат перекликается (некоторые специалисты считают, что даже дублирует) с данными карт аналитического учета трудозатрат. Принципиальное отличие этих документов в том, что карты — это накопительный документ, больше предназначенный для бухгалтера по производству для оценки НЗП. По данным карты можно определить, какие трудозатраты накоплены в любой момент времени, например, через неделю или два месяца после открытия заказа, по выполненным операциям определить степень готовности изделия. Подетальная ведомость фактических трудозатрат формируется только в дату обсчета заказа и отображает трудозатраты, которые экономист включит в себестоимость продукции.

Экономист при изучении и анализе подетальной ведомости фактических трудозатрат может обнаружить, что, например, заполнены не все фактические данные. Причины могут быть разными: мастером при оформлении сменных заданий была допущена ошибка и трудозатраты, фактические понесенные, отнесены на другой заказ; операция на самом деле не выполнялась, то есть работы по заказу не закончены, продукция на самом деле не готова, следовательно, формировать себестоимость еще рано; возможно, неправильно заложен план, и на самом деле это лишняя операция, продукция может быть изготовлена без лишних трудозатрат. Может быть и противоположная ситуация — факт слишком большой, много лишних операций, затрачено много времени. В этом случае также необходимо выявлять и устранять причины.

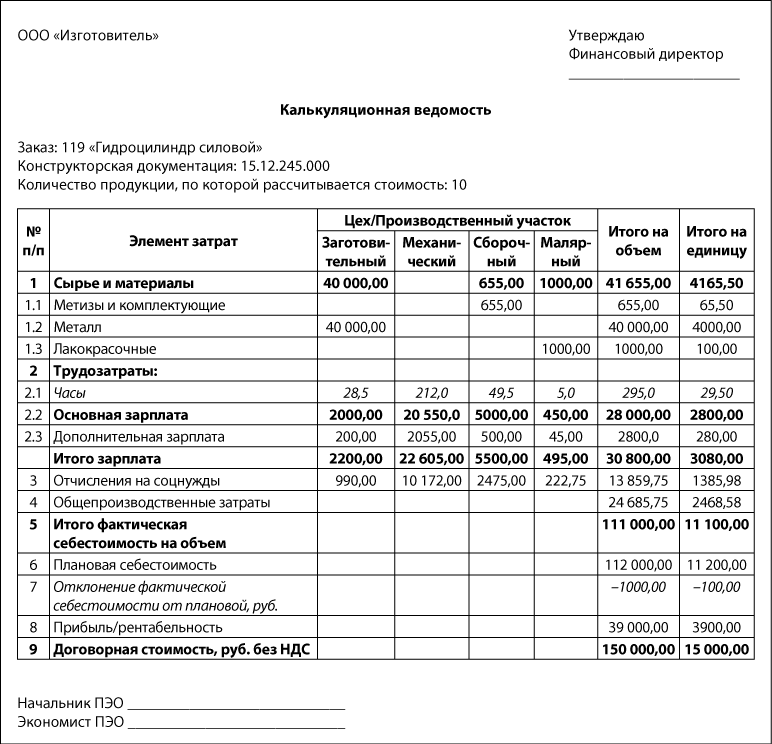

Расчет себестоимости

Данные комплектовочных и подетальных ведомостей вносятся в Калькуляционную ведомость.

Таким образом, с помощью всех указанных выше как первичных, так и сводных, аналитических документов легко задокументировать, отобразить в учете, проанализировать прямые затраты по каждому заказу. Непрямые затраты, как правило, относятся на заказ в соответствии с принятой на предприятии или в отрасли базой распределения, часто — пропорционально прямой заработной плате основных производственных рабочих (графа 2.2 калькуляционной ведомости).

Резюме

Для принятия оптимальных управленческих и финансовых решений топ-менеджменту предприятий необходимо владеть информацией о производственных затратах, на основе которой можно проверять качественные показатели работы, устанавливать корректные договорные цены, регулировать и контролировать затраты, планировать уровень рентабельности. Применение позаказной системы учета затрат и формированию себестоимости позволяет:

- скрупулезно задокументировать прямые затраты, как материальные, так и трудовые;

- контролировать выписку материалов с централизованного склада;

- надлежащим образом обеспечить одновременно и начисление сдельной зарплаты рабочим, и отображение указанной зарплаты на каждом отдельном заказе;

- анализировать не только себестоимость заказа, но и нормы расхода ТМЦ, нормы времени благодаря разнообразию сводных, аналитических и оборотных форм.

Комплект документации по формированию цены включает в себя не просто калькуляционную ведомость с итоговыми цифрами, а дополняется комплектовочными ведомостями по ТМЦ, подетальной ведомостью трудозатрат, что дает четкое представление о всех понесенных затратах. А специалисты ПЭО с целью минимизации уровня незавершенного производства могут вести ежемесячный мониторинг готовности каждого заказа, отслеживать своевременность соблюдения договорных условий.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам