Бизнес-процессы: категории и особенности

Технологический процесса основного производства

Порядок калькуляции себестоимости продукции

Оценка результатов деятельности предприятия

Бизнес-процесс — это совокупность действий (операций, мероприятий), которые выполняются в определенной последовательности и направлены на получение конечного результата.

Базовые категории бизнес-процессов:

- бизнес-процессы операционные (производство, продажи и пр.). Это основа бизнеса, все остальные бизнес-процессы являются вспомогательными;

- бизнес-процессы управления (планирование, выработка стратегии, корпоративное управление и пр.);

- обслуживающие бизнес-процессы. предназначена для обеспечения работоспособности всего предприятия в целом, которая обеспечивает функционирования основного бизнес процесса (подбор персонала, работа финансовой службы, отдела закупок, бухгалтерии, инженерно-технического состава и пр.).

Бизнес-процесс «Основное производство» (относится к категории основных) — это комплекс действий (операций, мероприятий), выполняемых в определенной последовательности и направленных на изготовление конечной продукции (услуги, товара) для удовлетворения потребностей покупателей. Основное производство — это фундамент функционирования предприятия, основа его денежных потоков.

Для выполнения основного производства как бизнес-процесса используется совокупность разнообразных ресурсов: кадровых, материальных, технических, финансовых и др. Результат бизнес процесса «Основное производство» — прибыль за счет реализации продукции (товара, услуги).

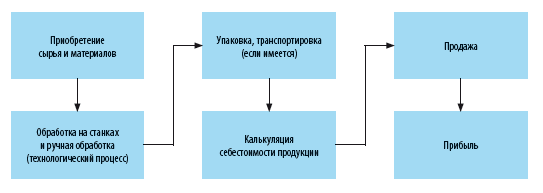

В первую очередь при изучении основного производства нужно разобраться в процессе изготовления продукции, т. е. изучить все стадии от приобретения сырья до продажи товара покупателю (часто первой ступенью считают не приобретение сырья и материалов, а получение заявки от заказчика на приобретение продукции или выполнения работ (услуг)).

Мы будем это делать на примере производственного предприятия ООО «Альфа», которое производит деревянные стулья.

Представим процесс основного производства в виде схемы:

Приобретение сырья и материалов

Материальные расходы включают в себя затраты на сырье и основные материалы, комплектующие изделия, транспортно-заготовительные и другие расходы, связанные с производством и изготовлением продукции.

В эту категорию не входят расходы на материалы на хозяйственные нужды цехов и офисных помещений (мыло, швабры, веники, салфетки, бумажные полотенца, канцелярия, материалы для оргтехники и т. п.).

Таким образом, материальные расходы — это сырье и материалы, необходимые исключительно для основного производства.

Прежде чем заключать договоры поставки на сырье и материалы для производства продукции, необходимо детально проанализировать всех потенциальных поставщиков, чтобы выбрать наиболее выгодные условия поставки, наиболее приемлемые цены и наименьшую удаленность от склада предприятия для сокращения транспортных расходов.

В зависимости от количества производимых стульев будет варьироваться уровень материальных расходов.

Какие материалы и в каком количестве необходимы для изготовления одного стула — в табл. 1.

Таблица 1

Расшифровка расходов по статье «Сырье и материалы» на единицу продукции

|

Наименование |

Ед. изм. |

Кол-во |

Цена, руб.коп. на ед. изм. без учета НДС |

Затраты, руб. коп. без учета НДС |

|

Брус 40×60 мм |

шт. |

2 |

100 |

200 |

|

Обрезная доска 400×480 мм |

шт. |

1 |

200 |

200 |

|

Обрезная доска 100×420 мм |

шт. |

1 |

200 |

200 |

|

Поролон мебельный |

лист |

5 |

350 |

1750 |

|

Ткань |

м2 |

3 |

590 |

1770 |

|

Саморезы |

шт. |

15 |

10 |

150 |

|

Клей |

шт. |

2 |

87 |

174 |

|

Лак |

л |

0,14 |

500 |

70 |

|

Краска |

кг |

0,24 |

1700,00 |

408 |

|

Наждачная бумага |

м2 |

0,7 |

114 |

79,8 |

|

Всего затраты на материалы на один стул |

х |

х |

х |

5001,8 |

Так как основная цель предприятия — получить прибыль, а это напрямую связано с сокращением уровня себестоимости, необходимо рассматривать различные варианты оптимизации затрат. При этом не стоит недооценивать расходы на сырье и материалы — один из основополагающих элементов затрат на промышленных предприятиях.

Чтобы снизить затраты по этой статье, следует пересмотреть контракты с поставщиками и контрагентами или найти новых поставщиков — с более выгодными условиями доставки, оплаты и, конечно, ценами. Для этого, как правило, чаще всего:

- заключают контракты с предприятиями-изготовителями напрямую, минуя посредников или сокращая их количество до минимума, чтобы уменьшить закупочную стоимость сырья;

- заключают контракты с поставщиками на закупку большой партии материалов. В этом случае можно договориться с поставщиками о предоставлении скидок, но не стоит забывать и о росте расходов на хранение больших партий;

- самостоятельно производят сырье и материалы. Не всегда самостоятельное производство дешевле, чем приобретение готового материала у поставщиков.

- закупают более дешевое сырье (самый распространенный сейчас способ).

Мы рекомендуем

Прежде чем закупать более дешевое сырье, проанализируйте, не упадет ли качество выпускаемой продукции, а как следствие — сохранится ли спрос на продукции в случае снижения ее качества.

Технологический процесс

Технологический процесс производства деревянных стульев начинается с нарезки древесины на определенные основные и дополнительные заготовки. Для этого используют специальные станки или пилы (круглопильные, сверлильные, универсальные станки, ленточную пилу и пр.).

Затем идет процесс фрезерования, зачистки и шлифования заготовок. Чаще всего на производстве для этих целей используется многофункциональный станок, позволяющий одновременно выполнять несколько действий.

После проверки заготовки (и пазы крепления при необходимости) проходят частичную ручную зачистку и чистовое шлифование, что позволяет добиться наиболее гладкой поверхности для ровного нанесения краски. Для этих целей применяют шлифовальные станки, ручные шлифмашины, рубанки и наждачную бумагу.

В заключении стул собирается из всех заготовок, выравнивается длина ножек, после чего идет процесс окрашивания и окончательной упаковки готовой продукции для сдачи на склад.

Кроме того, предприятие под заказ изготавливает стулья ручной работы.

Все используемое для производства стульев оборудования является механизированным (подача и обработка заготовок механизирована, но процесс обработки управляется вручную) либо полумеханизированным (подача заготовок осуществляется вручную работниками цеха, но процесс обработки автоматизирован).

Для производства деревянных стульев необходимо следующее оборудование (табл. 2).

Таблица 2

Перечень необходимого оборудования для производства деревянных стульев

|

Наименование |

Кол-во |

Цена за ед., руб. |

Сумма, руб. |

|

|

Круглопильный станок |

1 |

104 700 |

104 700 |

|

|

Ленточная пила |

1 |

21 300 |

21 300 |

|

|

Сверлильно-присадочный станок |

1 |

107 000 |

107 000 |

|

|

Форматно-раскроечный станок |

1 |

112 000 |

112 000 |

|

|

Многофункциональный шлифовальный станок |

1 |

163 200 |

163 200 |

|

|

Электродрель |

1 |

1800 |

1800 |

|

|

Электролобзик |

1 |

2300 |

2300 |

|

|

Электропила |

1 |

7200 |

7200 |

|

|

Шлифовальная машинка |

1 |

2700 |

2700 |

|

|

Струбцины |

1 |

1000 |

1000 |

|

|

Шуруповерт |

1 |

2600 |

2600 |

|

|

Перфоратор |

1 |

4700 |

4700 |

|

|

Промышленный фен |

1 |

1600 |

1600 |

|

|

Фрезер |

1 |

3200 |

3200 |

|

|

Итого |

535 300 |

|||

Калькуляция себестоимости продукции

Себестоимость на каждом предприятии калькулируется в соответствии с определенными принципами, основной из них — обоснованность отнесения статей затрат на себестоимость.

Важно!

В себестоимость должны быть включены все расходы — и те, которые напрямую влияют на ее размер, и оказывающие косвенное влияние.

Для формирования себестоимости продукции основного производства используется бухгалтерский счет 20 «Основное производство», на котором аккумулируется все виды расходов производственного процесса.

Таблица 3

Анализ счета 20 «Основное производство» на единицу продукции

|

Счет |

Кор. счет |

Кредит |

Дебет |

|

Нач. сальдо |

0,00 |

|

|

|

Материалы |

Нач. сальдо |

0,00 |

|

|

10 |

5001,80 |

|

|

|

Оборот |

5001,80 |

|

|

|

Кон. сальдо |

5001,80 |

|

|

|

Оплата труда |

Нач. сальдо |

0,00 |

|

|

70 |

8195,49 |

|

|

|

Оборот |

8195,49 |

|

|

|

Кон. сальдо |

8195,49 |

|

|

|

Страховые взносы |

Нач. сальдо |

0,00 |

|

|

69 |

2458,65 |

|

|

|

Оборот |

2458,65 |

|

|

|

Кон. сальдо |

2458,65 |

|

|

|

Общепроизводственные расходы |

Нач. сальдо |

0,00 |

|

|

25 |

1298,03 |

|

|

|

Оборот |

1298,03 |

|

|

|

Кон. сальдо |

1298,03 |

|

|

|

Общехозяйственные расходы |

Нач. сальдо |

0,00 |

|

|

26 |

2410,63 |

|

|

|

Оборот |

2410,63 |

|

|

|

Кон. сальдо |

2410,63 |

|

|

|

Итого |

Оборот |

19 364,60 |

|

|

|

Кон. сальдо |

19 364,60 |

|

Расходы на сырье и материалы (счет 10 «Материалы»)

Для контроля за расходованием материалов на предприятиях утверждают нормы расходования, в которых указывается максимально допустимое количество материалов, необходимое на изготовление единицы продукции (аналогично табл. 1).

Детализацию по расходованию материалов можно узнать из аналитики счета 10 «Материалы» (пример — в табл. 4).

Таблица 4

Карточка счета 10 «Материалы»

|

Период |

Документ |

Аналитика Дт |

Аналитика Кт |

Дебет |

Кредит |

||

|

Счет |

Сумма |

Счет |

Сумма |

||||

|

17.01.2017 |

Требование-накладная 00001-000001 от 17.01.2017 12:20:00 Списание материалов в производство |

Основные материальные расходы |

Брус 40×60 мм |

20 |

|

10 |

200 |

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Обрезная доска 400×480 мм |

20 |

|

10 |

200 |

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Обрезная доска 100×420 мм |

20 |

|

10 |

200 |

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Поролон мебельный |

20 |

|

10 |

1750 |

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Ткань |

20 |

|

10 |

1770 |

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Саморезы |

20 |

|

10 |

150 |

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Клей |

20 |

|

10 |

174 |

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Лак |

20 |

|

10 |

70 |

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Краска |

20 |

|

10 |

408 |

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Наждачная бумага |

20 |

|

10 |

79,8 |

|

Обороты за период и сальдо на конец |

|

0 |

|

5001,8 |

|||

Затраты на оплату труда основных производственных рабочих

В состав этой статьи затрат входят основная и дополнительная заработная плата только производственных рабочих, которые непосредственно занимаются производством, изготовлением продукции или оказанием услуг.

Основная заработная плата — это затраты на оплату труда, начисляемую за выполнение работ конкретным категориям работников, непосредственно принимающим участие в процессе производства или оказания услуг, начисления стимулирующего характера и оплата труда в условиях, отклоняющихся от нормальных в соответствии с трудовым законодательством Российской Федерации.

Дополнительная заработная плата — это начисления, установленные коллективным договором предприятия и/или иными локальными нормативными актами в соответствии с трудовым законодательством Российской Федерации.

Формы оплаты труда устанавливаются индивидуально на каждом предприятия для различных категорий работников и закрепляются в коллективном договоре, положении об оплате труда или иных локальных нормативных актах.

Оплата труда может быть:

- повременной. Зависит от фактически отработанного времени (фиксируется в табеле отработанного времени) и тарифной ставки работника или должного оклада. Тарифные ставки и должностные оклады работников в зависимости от занимаемой должности утверждаются руководителем предприятия в штатном расписании;

- сдельной. Зависит от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Для основных производственных рабочих ООО «Альфа» установлена сдельная форма оплаты труда. Детальная расшифровка статьи затрат по оплате труда по счету 70 «Расчеты с персоналом по оплате труда» представлена в табл. 5.

Таблица 5

Расшифровка статьи затрат «Оплата труда основных производственных работников»

|

Вид работ |

Разряд работ |

Трудоемкость и заработная плата |

||

|

Трудоемкость, чел.-ч |

Стоимость одного часа, руб., коп. |

Оплата труда, руб., коп. |

||

|

Нарезка древесины |

4 |

6,00 |

210,40 |

1262,40 |

|

5 |

7,00 |

217,76 |

1524,32 |

|

|

Фрезерование, зачистка, шлифование |

5 |

6,00 |

217,76 |

1306,56 |

|

6 |

6,00 |

236,99 |

1421,94 |

|

|

Сборка |

5 |

5,00 |

217,76 |

1088,80 |

|

Покраска |

3 |

3,00 |

202,61 |

607,83 |

|

4 |

4,00 |

210,40 |

841,60 |

|

|

Упаковка |

4 |

0,675 |

210,40 |

142,04 |

|

Итого |

х |

37,68 |

х |

8195,49 |

Страховые взносы

Организации обязаны уплачивать взносы:

- в Пенсионный фонд Российской Федерации (22 % от фонда оплаты труда);

- на обязательное пенсионное страхование в Фонд социального страхования Российской Федерации (2,9 % от фонда оплаты труда);

- в Федеральный фонд обязательного медицинского страхования (5,1 % от фонда оплаты труда).

Рассчитаем сумму страховых взносов ООО «Альфа»:

8195,49 × 22 % + 8195,49 × 2,9 % + 8 195,49 × 5,1 % = 2458,65 руб.

Страховые взносы отображаются по счету 69 «Расчеты по социальному страхованию и обеспечению» (см. табл. 3).

Общепроизводственные расходы

К общепроизводственным расходам (ОПР) относят издержки на обслуживание и управление производством, в том числе затраты на:

- амортизацию зданий, сооружений, производственного оборудования, транспортных средств, ремонт зданий и сооружений производственного назначения, содержание и эксплуатацию имущества;

- заработную плата аппарата управления цеха и страховые взносы с нее;

- содержание транспортных средств, занятых перемещением грузов;

- арендные платежи на основные средства цехового назначения и пр.

В соответствии с учетной политикой ООО «Альфа» (локальным нормативным актом, регулирующим особенности ведения бухгалтерского учета) общепроизводственные расходы распределяются между отдельными изделиями (услугами, работами) пропорционально заработной плате основных производственных работников.

Эти затраты отражаются на счете 25 «Общепроизводственные расходы» (табл. 6).

Таблица 6

Анализ счета 25 «Общепроизводственные расходы»

|

Статьи затрат |

Кор. счет |

Кредит |

Дебет |

|

Амортизация основных средств |

Начальное сальдо |

|

|

|

02 |

110 967,63 |

|

|

|

Оборот |

110 967,63 |

|

|

|

Конечное сальдо |

|

|

|

|

Аренда имущества |

Начальное сальдо |

|

|

|

60 |

47 000,00 |

|

|

|

Оборот |

47 000,00 |

|

|

|

Конечное сальдо |

|

|

|

|

Оплата труда |

Начальное сальдо |

|

|

|

70 |

708 457,61 |

|

|

|

Оборот |

708 457,61 |

|

|

|

Конечное сальдо |

|

|

|

|

Охрана и безопасность труда |

Начальное сальдо |

|

|

|

10 |

14 943,91 |

|

|

|

60 |

1694,92 |

|

|

|

Оборот |

16 638,83 |

|

|

|

Конечное сальдо |

|

|

|

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

|

|

|

10 |

4380,87 |

|

|

|

60 |

31 485,05 |

|

|

|

Оборот |

35 865,92 |

|

|

|

Конечное сальдо |

|

|

|

|

Содержание и эксплуатация зданий, помещений, территории |

Начальное сальдо |

|

|

|

10 |

624,26 |

|

|

|

Оборот |

624,26 |

|

|

|

Конечное сальдо |

|

|

|

|

Страховые взносы |

Начальное сальдо |

|

|

|

69 |

212 537,28 |

|

|

|

Оборот |

212 537,28 |

|

|

|

Конечное сальдо |

|

|

|

|

Транспортные расходы |

Начальное сальдо |

|

|

|

60 |

45 250,00 |

|

|

|

Оборот |

45 250,00 |

|

|

|

Конечное сальдо |

|

|

|

|

Оборот |

1 177 341,53 |

|

|

Сумма общепроизводственных расходов (в нашем примере — 1 177 341,53 руб.) распределяется между всеми работами (товарами, услугами) анализируемого периода и попадают в дебет счета 20 «Основное производство» (табл. 3). В данном случае после распределения на себестоимость выпуска одного деревянного стула приходится 1298,03 руб.

Общехозяйственные расходы

В эту статью затрат включаются расходы по управлению и обслуживанию производства, а именно:

- затраты по оплате труда административно-управленческого аппарата (бухгалтерия, экономисты, юристы, менеджеры, маркетологи, инженеры и др.) и страховые взносы с нее;

- командировочные расходы;

- почтовые расходы;

- расходы на приобретение канцелярских товаров;

- информационные и консультационные расходы;

- услуги телефонии, интернет-провайдеров;

- аренда помещений, не связанных с непосредственным производством и пр.

Как и общепроизводственные, общехозяйственные расходы согласно учетной политике ООО «Альфа» распределяются пропорционально фонду оплаты труда основных производственных рабочих.

Для отображения этой категории расходов используется счет 26 «Общехозяйственные расходы» (табл. 7).

Таблица 7

Анализ счета 26 «Общехозяйственные расходы» за месяц

|

Статьи затрат |

Кор. счет |

Кредит |

Дебет |

|

Аренда имущества |

Начальное сальдо |

|

|

|

60 |

87 000,00 |

|

|

|

Оборот |

87 000,00 |

|

|

|

Конечное сальдо |

|

|

|

|

Амортизация |

Начальное сальдо |

|

|

|

02 |

52 000,00 |

|

|

|

Оборот |

52 000,00 |

|

|

|

Конечное сальдо |

|

|

|

|

Интернет |

Начальное сальдо |

|

|

|

60 |

7770,44 |

|

|

|

Оборот |

7770,44 |

|

|

|

Конечное сальдо |

|

|

|

|

Канцелярские расходы |

Начальное сальдо |

|

|

|

10 |

14 831,36 |

|

|

|

Оборот |

14 831,36 |

|

|

|

Конечное сальдо |

|

|

|

|

Командировочные расходы |

Начальное сальдо |

|

|

|

60 |

23 668,90 |

|

|

|

71 |

46 931,00 |

|

|

|

Оборот |

70 599,90 |

|

|

|

Конечное сальдо |

|

|

|

|

Оплата труда |

Начальное сальдо |

|

|

|

70 |

1 494 957,37 |

|

|

|

Оборот |

1 494 957,37 |

|

|

|

Конечное сальдо |

|

|

|

|

Сотовая связь |

Начальное сальдо |

|

|

|

60 |

10 860,00 |

|

|

|

Оборот |

10 860,00 |

|

|

|

Конечное сальдо |

|

|

|

|

Страховые взносы |

Начальное сальдо |

|

|

|

69 |

448 487,21 |

|

|

|

Оборот |

448 487,21 |

|

|

|

Конечное сальдо |

|

|

|

|

Оборот |

2 186 506,28 |

|

|

Затем все общехозяйственные расходы (2 186 506,28 руб.) распределяются между всеми работами (товарами, услугами) анализируемого периода и попадают в дебет счета 20 «Основное производство» (см. табл. 3). В данном случае после распределения на себестоимость выпуска одного деревянного стула приходится 2410,63 руб.

В итоге после распределения мы должны получить одинаковый процент распределения расходов на единицу продукции:

- общехозяйственные: 2410,63 / 2 186 506,28 = 0,11 %;

- общепроизводственные 1298,03 / 1 177 341,53 = 0,11 %.

Какие еще расходы надо включать в себестоимость?

Рассмотренный перечень статей затрат, включаемыехв себестоимость продукции, не является окончательным и полным. Для каждого рода деятельности присущи свойственные им особенные статьи расходования средств. Рассмотрим некоторые из них:

- затраты на освоение производства: расходы на обеспечение готовности цехов и агрегатов к производству нового вида продукции, проектирование нового изделия, разработка технологического процесса, проектирование инструментальной оснастки, оснащение новым оборудование, информационные и консультационные услуги, перепланировка цехов и др.;

- затраты на специальную технологическую оснастку — на изготовление, приобретение, ремонт и поддержание в рабочем состоянии технологической оснастки целевого назначения, непосредственно связанной с производством конкретной продукции;

- затраты на услуги сторонних организаций (отображаются по счету 60 «Расчеты с поставщиками и подрядчиками») возникают в случае, если предприятие прибегают к помощи сторонних организаций (нет возможности выполнить работы самостоятельно, нет специалистов или их не хватает, срочные работы, низкая квалификация рабочих, загружено оборудование и др.);

- командировочные расходы основных производственных работников. Командировочные расходы основных рабочих, если они имеют большой удельный вес в составе себестоимости, могут быть выведены из накладных расходов в отдельную статью, например в случае выполнения работ не в стационарном цехе, а на выезде. В бухгалтерском учете эта категория расходов отображается по счету 60 «Расчеты с поставщиками и подрядчиками» (при приобретении билетов на проезд или оплате гостиницы через организацию-посредника и оплате по безналичному расчету) и счету 71 «Расчеты с подотчетными лицами» (формируются по авансовым отчетам за суточные, проживание и проезд в случае наличной оплаты командируемым сотрудником);

- прочие производственные расходы — на опытные работы, стандартизацию, на оплату за загрязнение окружающей среды в пределах установленных нормативов и др. Распределяются на себестоимость всех производимых на предприятии видов продукции пропорционально сумме всех предыдущих статей затрат;

- расходы на амортизационные отчисления. Из состава косвенных расходов также можно выделить и отнести к прямым расходам и амортизацию по основным средствам, непосредственно используемым при основном производстве. В бухгалтерском учете учитывается по счету 02 «Амортизация основных средств»;

- потери от брака (брак — изделия или полуфабрикаты, которые не соответствуют качеству или техническим условиям и не могут быть в последствии реализованы или могут быть реализованы только после исправления). В бухгалтерском учете отображаются по счету 28 «Брак в производстве»;

- транспортные расходы. Расходы на доставку готовой продукции также могут быть выделены в отдельную самостоятельную статью затрат;

- затраты, связанные с совершенствованием технологии и организации производства, осуществляемым в ходе производственного процесса, улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств;

- затраты на улучшение условий труда и техники безопасности, повышение квалификации работников производства.

Все рассмотренные категории затрат, будь то основные, напрямую связанные с производством продукции, или накладные, косвенно связанные с производством, формируют производственную себестоимость, т. е. текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма всех рассмотренных статей затрат.

Но существуют еще и внепроизводственные (коммерческие) расходы — категория расходов, которые связаны с отгрузкой, хранением и реализацией продукции, а также расходы на рекламу, маркетинговые исследования и др.

Сумма производственной себестоимости и внепроизводственных расходов и есть полная себестоимость продукции.

Продажа и получение прибыли

Готовую продукцию реализуют — либо продают в магазине, либо поставляют заказчику, в результате чего предприятие получает выручку от реализации.

Стоимость продажи одного стула — 24 000,00 руб. Совокупные издержки на изготовление этого изделия составили 19 364,60 руб. Прибыль от продажи стула — 4635,40 руб.

Чтобы оценить интенсивность и эффективность производства, рассчитывают показатели рентабельности.

Рентабельность продукции (ROM) — это отношение прибыли к полной себестоимости. Показывает, сколько получено прибыли на 1 руб. текущих затрат:

ROM = (Прибыль / Себестоимость) × 100 %.

Рентабельность продаж (NPM) — отношение прибыли к выручке. Этот показатель характеризует степень прибыльности работы предприятия и правильность установления цены продажи, отражая долю прибыли в выручке от продажи. Рентабельность продаж показывает, сколько прибыли имеет предприятие с 1 руб. продажи:

NPM = (Прибыль / Выручка) × 100 %.

Рассчитаем эти показатели для ООО «Альфа»:

ROM = (4635,40 / 19 364,60) × 100% = 23,94 %;

NPM = (4635,40 / 24 000,00) × 100 % = 19,31 %.

Как такового нормативного значения для показателей рентабельности не существует. Принято считать, что чем более высокие показатели рентабельности у предприятия, тем более эффективно оно осуществляет свою финансово-хозяйственную деятельность и тем правильнее оно выбирает стратегию ценообразования. Некоторые источники отмечают, что значение показателей рентабельности не должны падать ниже значения 5 %.

Выводы

Описав бизнес-процесс основного производства, вы сможете проанализировать все этапы функционирования предприятия.

Для анализа результатов основного производства предприятия необходимо изучить структуру себестоимости продукции (или партии), сравнить себестоимости с выручкой и прибылью, рассчитать показатели рентабельности.

Чтобы увеличить прибыль, необходимо детально рассмотреть каждый этап бизнес-процесса и принять оптимальное решение, например: сократить закупочную стоимость сырья и материалов, оптимизировать технологический процесс, сократить себестоимость продукции, нарастить объемы производства или увеличить стоимость единицы продукции.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам