ЗАКОНОДАТЕЛЬСТВО

Налоговый и бухгалтерский учет — 2025: новации законодательства

Статья содержит обзор нововведений в сфере законодательства, касающихся налогового и бухгалтерского учета в 2025 году.

А. Н. Дубоносова

РУКОВОДСТВО К ДЕЙСТВИЮ

Годовая налоговая отчетность: основные моменты

Рассмотрим ключевые моменты, касающиеся подготовки и сдачи годовой отчетности по налогам.

Д. В. Кислов

Инвентаризируем по-новому с 1 апреля 2025 года

Изучим наиболее существенные моменты нового ФСБУ 28/2023 «Инвентаризация».

А. В. Васильев

НАЛОГОВОЕ ПЛАНИРОВАНИЕ

Рассчитываем показатели налоговой нагрузки

Как законодательно регламентируется расчет налоговой нагрузки? По какой методике рассчитывают налоговую нагрузку? Ответы на эти и другие вопросы — в данной статье.

А. А. Гребенников

НДС в вопросах и ответах

Исчисление налога на добавленную стоимость всегда вызывает много вопросов. Кроме того, с 2025 года ряды плательщиков НДС пополнились «упрощенцами» в связи с изменениями в НК РФ. Рассмотрим наиболее часто встречающиеся вопросы по этой теме.

М. А. Шкалина

Ставка НДС 10 %: когда можно применить и какие правила необходимо учесть

В статье представлены правила применения ставки НДС 10 %, показана специфика расчета этого налога на практике.

М. А. Чванова

Страховые взносы — 2025: изменения, возможности оптимизации

Изучим изменения в сфере страховых взносов в 2025 году.

Е. В. Шестакова

СТРАТЕГИЯ И ТАКТИКА

Как общепиту использовать льготу по освобождению от НДС в 2025 году

Из статьи вы узнаете, какими правилами нужно руководствоваться компаниям общепита для освобождения продукции и услуг от НДС, как не попасть на штрафные санкции за незаконное применение этой льготы.

М. А. Чванова

ОТЧЕТНОСТЬ

Пояснения к бухгалтерской отчетности: раскрытие информации о нематериальных активах в соответствии с новым ФСБУ 14/2022

В статье приведены некоторые возможные варианты раскрытия информации о нематериальных активах в соответствии с ФСБУ 14/2022.

Е. В. Кистерева

РИСКИ

Главные тренды фискальной сферы в 2025 году

Читайте в статье: какие новации ждут бизнес, какие сделки на особом контроле ФНС, как компаниям минимизировать риски и избежать потерь от надзорных нововведений.

Т. Н. Зозуля

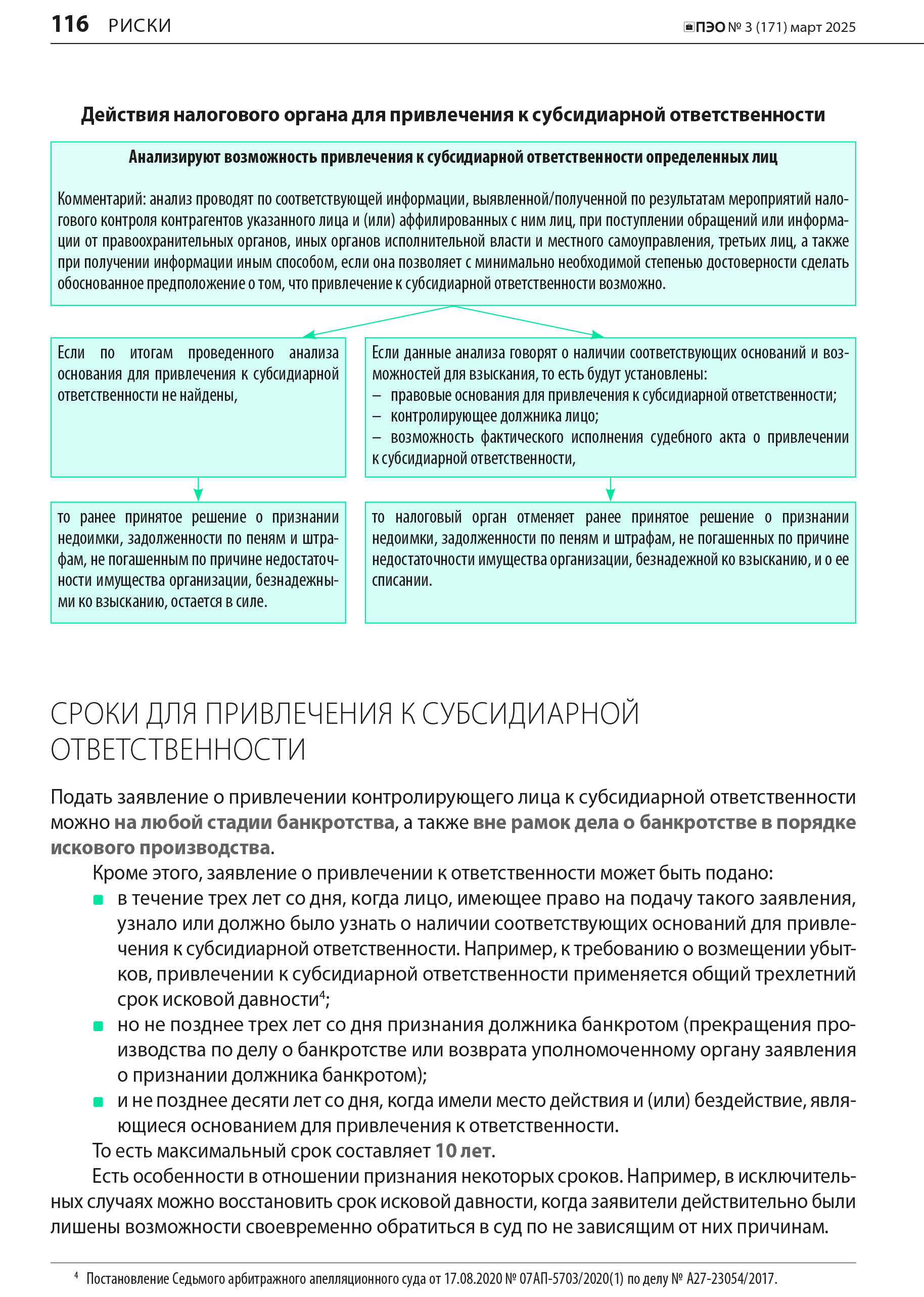

Ответственность руководителя организации и иных лиц по неуплаченным налогам

Рассмотрим механизм привлечения к субсидиарной ответственности налоговым органом, способы, которые помогут избежать субсидиарной ответственности, а также ответственность должностных и иных лиц хозяйствующего субъекта по налоговому, гражданскому и уголовному законодательству.

А. В. Васильев

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}