Коммерческие предприятия должны иметь стратегию развития бизнеса, чтобы добиться успеха на рынке сбыта. В любой бизнес-стратегии присутствует финансовая составляющая. Поскольку стратегия определяет только цели предприятия, то для ее реализации нужны управленческие инструменты, определяющие пути достижения этих целей. Такими инструментами выступают различные политики, охватывающие все стороны бизнеса компании: закупочная, сбытовая, ценовая, маркетинговая, финансовая, кадровая и т. д. В этом ряду финансовая политика занимает особое место.

От качества разработки финансовой политики во многом зависит достижимость стратегии развития. Поэтому руководитель финансово-экономической службы любой компании обязан тщательно проработать вопросы формирования и регламентации всех составляющих финансовой политики.

СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Суть финансовой политики каждого предприятия заключается в построении эффективной системы управления финансовыми ресурсами, обеспечивающей достижение стратегических и тактических целей развития бизнеса.

Разработка финансовой политики призвана помочь решить следующие задачи бизнеса:

- максимизация прибыли компании;

- обеспечение эффективности использования имущества;

- обеспечение финансовой устойчивости предприятия;

- повышение качества управления предприятием;

- повышение инвестиционной привлекательности компании;

- формирование достоверной информации о результатах деятельности компании для всех заинтересованных пользователей.

Чтобы лучше понять составляющие части финансовой политики предприятия, достаточно обратиться к балансу, отображающему итоги деятельности организации.

В левой части баланса мы видим данные об имуществе предприятия, в правой — данные о финансовых источниках формирования этого имущества. Точно так же финансовая политика компании должна состоять из двух основных направлений — управление имуществом и управление капиталом предприятия (см. рисунок).

Как видно из рисунка, эти две глобальные составляющие финансовой политики также делятся на части, соответствующие разделам баланса. Далее каждая из частей раскладывается на более функциональные составляющие в соответствии с видами имущества и источниками его формирования.

Дополнительно финансовая политика включает в себя такой элемент, как общее управление финансами.

Перечень всех элементов финансовой политики с кратким описанием их предназначения приведен в табл. 1.

Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются. В то же время чем меньше руководитель финансово-экономической службы уделяет внимания проработке и регламентации элементов финансовой политики, тем менее она эффективна.Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются.

МЕТОДОЛОГИЯ РАЗРАБОТКИ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Мы выяснили, что финансовая политика предприятия призвана обеспечить эффективность использования его активов и капитала (как собственного, так и заемного). Отсюда логично предположить, что разработка финансовой политики начинается с анализа финансовой отчетности компании. И действительно, данные анализа финансово-хозяйственной деятельности на основе показателей отчетности служат базой для разработки направлений финансовой политики предприятия. Этот анализ осуществляется в нескольких аспектах:

- анализ показателей отчетности;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- расчет финансовых коэффициентов.

Анализ данных основных форм отчетности (баланса и отчета о прибылях и убытках) заключается в изучении:

- абсолютных показателей имущества компании и источников его формирования;

- величин собственного и заемного капитала;

- размеров дебиторской и кредиторской задолженностей;

- объема выручки и величины прибыли компании.

В ходе анализа также выявляют отклонения фактических и плановых показателей, определяют причины негативных отклонений.

Горизонтальный анализ данных финансовой отчетности направлен на сопоставление показателей отчетности с аналогичными показателями прошедших периодов.

В ходе горизонтального анализа сравнивают отдельные статьи отчетности и в последующем изучают причины резких изменений, выявляют изменения одних статей отчетности по сравнению с изменениями других статей.

Вертикальный анализ данных финансовой отчетности проводят, чтобы изучить удельный вес отдельных статей финансовой отчетности в сумме общего показателя и сравнить полученный показатель с аналогичным показателем прошедших периодов.

Трендовый анализ основывается на изучении изменений относительных показателей (темпов роста) финансовой отчетности за ряд отчетных периодов по сравнению с показателями базового периода.

Расчет финансовых коэффициентов наиболее важен для последующей разработки финансовой политики предприятия, так как он предоставляет информацию о финансовом положении компании по всем составляющим ее имущества и капитала.

ОБРАТИТЕ ВНИМАНИЕ

Число финансовых коэффициентов, используемых при анализе, исчисляется десятками, однако для разработки финансовой политики подробно рассматривать каждый коэффициент не нужно. Достаточно понимать, что все финансовые коэффициенты делятся на нормируемые и ненормируемые.

К нормируемым коэффициентам прежде всего относятся показатели ликвидности и финансовой устойчивости компании. Результаты расчетов нормируемых коэффициентов интерпретируются таким образом, что отклонения от норматива свидетельствуют об ухудшении финансового состояния предприятия.

К ненормируемым коэффициентам относятся показатели рентабельности, деловой активности, структуры имущества и капитала компании. Расчетные показатели этих коэффициентов анализируют в динамике. В зависимости от динамики они оцениваются как «улучшение», «стабильность», «ухудшение».

На основе анализа отчетности руководитель финансово-экономической службы разрабатывает основные направления финансовой политики предприятия:

- кредитная политика;

- политика управления оборотными средствами;

- политика управления дебиторской и кредиторской задолженностью;

- управление издержками;

- управление собственным капиталом;

- общее управление финансами компании.

По каждому разделу финансовой политики определяют методы управления и контроля, а также целевые показатели, на основе которых впоследствии будет оцениваться качество управления финансовой политикой.

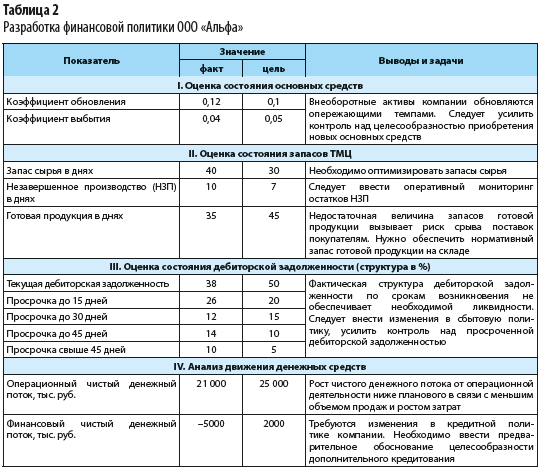

Пример анализа хозяйственной деятельности компании «Альфа» с оценкой достижения целевых показателей по итогам 2019 г. приведен в табл. 2.

Продолжение табл. 2

Важный момент: после разработки или корректировки параметров финансовой политики принятые управленческие решения следует отразить в регламентирующих документах компании.

РЕГЛАМЕНТАЦИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Поскольку финансовая политика компании охватывает практически все аспекты ее хозяйственной деятельности и включает большое количество элементов, то без документальной фиксации направлений и целевых показателей данной политики невозможно качественно контролировать ее соблюдение. Поэтому в любой компании утверждают различные регламентирующие документы в области финансовой политики.

Понятно, что у каждой компании могут быть свои приоритетные направления финансовой политики. Тем не менее можно составить перечень регламентных документов, которые должны разрабатываться и утверждаться вне зависимости от специфики деятельности или методов управления. К таким документам относятся:

- Положение об учетной политике, в котором отражаются как сама учетная политика компании, так и аспекты амортизационной и дивидендной политики, управления чистой прибылью, фондами и резервами;

- Положение о кредитной политике, определяющее требования политики управления заемными средствами;

- Положение о системе мотивации в компании, регламентирующее политику управления фондом оплаты труда;

- Положение о бюджетировании, которое отражает методику планирования хозяйственной деятельности и контроля выполнения планов;

- функциональные бюджеты компании, через показатели которых регламентируется ряд элементов финансовой политики:

– бюджет доходов и расходов (управление краткосрочными финансовыми вложениями);

– бюджет закупок (управление запасами товарно-материальных ценностей);

– бюджет налогов (управление налогообложением);

- Регламент работы с платежным календарем, отражающий требования политики управления денежными средствами;

- Инструкция о кредитном контроле отгрузок покупателям, в которой фиксируют требования политики управления дебиторской задолженностью;

- Инструкция о порядке погашения кредиторской задолженности, которая включает аспекты политики управления кредиторской задолженностью;

- Инструкция о бюджетном контроле, определяющая требования финансовой политики в части управления операционными затратами компании;

- Методические рекомендации по проведению АФХД, в которых определены требования и порядок анализа финансовой отчетности компании.

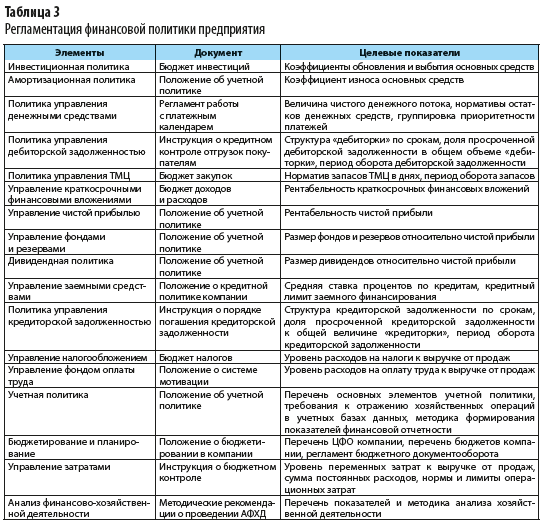

В таблице 3 приведен перечень основных документов, в которых фиксируются цели, требования и ключевые показатели различных элементов финансовой политики предприятия.

ПОДВОДИМ ИТОГИ

- Финансовая политика компании всегда направлена на обеспечение целей стратегии развития бизнеса.

- Финансовая политика компании состоит из различных элементов, которые охватывают все стороны финансово-хозяйственной деятельности организации.

- Разработка финансовой политики предприятия всегда начинается с анализа показателей финансовой отчетности.

- Положения финансовой политики регламентируют путем разработки перечня документов, каждый из которых определяет требования одного или нескольких элементов данной политики.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам