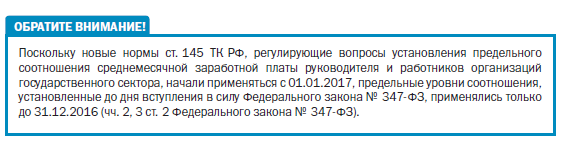

Федеральным законом от 03.07.2016 № 347-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации»[1] изложена в новой редакции ст. 145 ТК РФ. В нее введены нормы, регулирующие вопросы установления предельного соотношения среднемесячной заработной платы руководителя и работников организаций государственного сектора.

В КАКИХ ОРГАНИЗАЦИЯХ УСТАНАВЛИВАЕТСЯ ПРЕДЕЛЬНЫЙ УРОВЕНЬ СООТНОШЕНИЯ СРЕДНЕМЕСЯЧНОЙ ЗАРАБОТНОЙ ПЛАТЫ РУКОВОДИТЕЛЯ И РАБОТНИКОВ

По общему правилу максимальный размер заработной платы работника законодательством не ограничен. Исключение — случаи, установленные Трудовым кодексом РФ (ч. 1 ст. 132 ТК РФ).

К числу таких исключений относится, в частности, заработная плата руководителей организаций государственного сектора. В государственных и муниципальных организациях установлена обязанность работодателя определять предельный уровень соотношения среднемесячной заработной платы руководителей, их заместителей, главных бухгалтеров и среднемесячной заработной платы работников (ч. 2 ст. 145 ТК РФ). Эта обязанность касается:

- государственных внебюджетных фондов РФ;

- территориальных фондов обязательного медицинского страхования;

- государственных и муниципальных учреждений;

- государственных и муниципальных унитарных предприятий (далее — ГУП, МУП).

Конкретные соотношения среднемесячной заработной платы руководящих и остальных работников данных организаций должны установить учредители. Однако предельные нормы этих соотношений утверждаются нормативными правовыми актами соответствующего уровня:

- для руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов РФ, федеральных государственных учреждений, федеральных государственных унитарных предприятий — нормативными правовыми актами Правительства РФ;

- для руководителей, их заместителей, главных бухгалтеров территориальных фондов обязательного медицинского страхования, государственных учреждений субъектов РФ, государственных унитарных предприятий субъектов РФ — нормативными правовыми актами субъектов РФ;

- для руководителей, их заместителей, главных бухгалтеров муниципальных учреждений, муниципальных унитарных предприятий — нормативными правовыми актами органов местного самоуправления.

При определении предельного уровня соотношения среднемесячной заработной платы руководящих работников, формируемой за счет всех источников финансового обеспечения и рассчитываемой за календарный год, и среднемесячной зарплаты работников таких фондов, учреждений, предприятий не учитывается заработная плата соответствующего руководителя, его заместителей, главного бухгалтера.

К СВЕДЕНИЮ

В настоящее время предельный уровень соотношения среднемесячной заработной платы руководителей и среднемесячной заработной платы работников в кратности от 1 до 8 установлен для:

• руководителей и работников федеральных государственных учреждений (п. 9 Положения об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утвержденного Постановлением Правительства РФ от 05.08.2008 № 583 (в ред. от 10.12.2016));

• руководителей, их заместителей, главных бухгалтеров и работников федеральных государственных унитарных предприятий (п. 6 Положения об условиях оплаты труда руководителей федеральных государственных унитарных предприятий, утвержденного Постановлением Правительства РФ от 02.01.2015 № 2 (в ред. от 10.12.2016)).

В ч. 3 ст. 145 ТК РФ предусмотрены исключения в отношении отдельных категорий руководителей.

Без учета предельного уровня соотношения размеров среднемесячной заработной платы могут быть установлены условия оплаты труда руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов РФ, территориальных фондов обязательного медицинского страхования, федеральных государственных учреждений, федеральных государственных унитарных предприятий (далее — ФГУП), государственных учреждений субъектов РФ, ГУП субъектов РФ, муниципальных учреждений, МУП, включенных в перечни, утвержденные соответственно Правительством РФ, органами государственной власти субъектов РФ, органами местного самоуправления.

Так, без учета предельного уровня соотношения размеров среднемесячной заработной платы по решению учредителя могут быть установлены условия оплаты труда:

- руководителей, заместителей руководителей, главных бухгалтеров федеральных учреждений, включенных в перечень федеральных учреждений, утвержденный Распоряжением Правительства РФ от 30.12.2012 № 2627-р (в ред. от 10.12.2016), за исключением ФГУП, функции и полномочия учредителя которых осуществляет Правительство РФ[2];

- руководителей, заместителей руководителей, главных бухгалтеров ФГУП, включенных в перечень ФГУП, утвержденный Распоряжением Правительства РФ от 12.12.2015 № 2555-р (в ред. от 10.12.2016), за исключением ФГУП, функции и полномочия учредителя которых осуществляет Правительство РФ[3].

ПОРЯДОК РАСЧЕТА СООТНОШЕНИЯ СРЕДНЕМЕСЯЧНОЙ ЗАРАБОТНОЙ ПЛАТЫ

Соотношение среднемесячной зарплаты руководства и остальных работников организаций государственного сектора должно рассчитываться на основании порядка, утверждаемого Правительством РФ. В связи с рассмотренными выше изменениями в законодательстве Постановлением Правительства РФ от 10.12.2016 № 1339 «О внесении изменений в некоторые акты Правительства Российской Федерации» также внесены изменения в Положение об особенностях порядка исчисления средней заработной платы, утвержденное Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

В указанном Положении теперь содержатся нормы, регламентирующие порядок исчисления среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров, а также работников государственных внебюджетных фондов РФ, территориальных фондов обязательного медицинского страхования, государственных и муниципальных учреждений, ГУП и МУП.

РАЗМЕЩЕНИЕ ИНФОРМАЦИИ О СРЕДНЕМЕСЯЧНОЙ ЗАРАБОТНОЙ ПЛАТЕ В ИНТЕРНЕТЕ

Согласно требованиям новой ст. 349.5 ТК РФ информация о рассчитываемой за календарный год среднемесячной заработной плате руководителей, их заместителей и главных бухгалтеров государственных внебюджетных фондов РФ, территориальных фондов обязательного медицинского страхования, государственных и муниципальных учреждений, ГУП и МУП размещается в Интернете на официальных сайтах государственных органов, органов местного самоуправления, организаций, которые являются учредителями соответствующих фондов, учреждений, предприятий, если иное не предусмотрено Трудовым кодексом РФ, другими федеральными законами, иными нормативными правовыми актами РФ.

Указанная информация также может размещаться на официальных сайтах указанных фондов, учреждений, предприятий, если такое решение приняли их учредители.

ОТВЕТСТВЕННОСТЬ ЗА НЕСОБЛЮДЕНИЕ УСТАНОВЛЕННОГО ПРЕДЕЛЬНОГО УРОВНЯ СООТНОШЕНИЯ ПО ЗАРАБОТНОЙ ПЛАТЕ

В отношении этого вида нарушения применяются общие нормы об ответственности за нарушение требований трудового законодательства.

Так, организация (фонд, учреждение, предприятие) может быть привлечена к административной ответственности по ч. 1 ст. 5.27 КоАП РФ за нарушение законодательства о труде, которая предусматривает наказание в виде предупреждения или штрафа:

- для должностных лиц (например, руководитель организации) — штраф в размере от 1000 до 5000 руб.;

- для юридических лиц — штраф от 30 000 до 50 000 руб.

Кроме того, за несоблюдение установленного предельного уровня соотношения среднемесячных заработных плат руководства и остальных работников организаций государственного сектора законодательством предусмотрены иные меры ответственности.

В ст. 278 ТК РФ теперь содержится новое дополнительное основание для прекращения трудового договора с руководителем организации.

Согласно п. 1 ч. 2 ст. 278 Трудового кодекса РФ помимо оснований, предусмотренных Трудовым кодексом РФ и другими федеральными законами, основанием прекращения трудового договора с руководителем организации может быть несоблюдение установленного в соответствии со ст. 145 ТК РФ предельного уровня соотношения среднемесячной заработной платы заместителя руководителя и (или) главного бухгалтера государственного внебюджетного фонда РФ, территориального фонда обязательного медицинского страхования, государственного или муниципального учреждения либо ГУП или МУП и среднемесячной заработной платы работников данного фонда, учреждения либо предприятия.

Таким образом, работодатель в лице федерального органа государственной власти, органа власти субъекта РФ либо органа местного самоуправления может уволить руководителя организации, если имеет место несоблюдение установленного предельного уровня соотношения среднемесячных заработных плат руководства и остальных работников.

[1] Вступил в силу 01.01.2017. Далее по тексту — Федеральный закон № 347-ФЗ.

[2] Абзац 8 п. 9 Положения об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утвержденного Постановлением Правительства РФ от 05.08.2008 № 583 (в ред. от 10.12.2016).

[3] Абзац 3 п. 6 Положения об условиях оплаты труда руководителей федеральных государственных унитарных предприятий, утвержденного Постановлением Правительства РФ от 02.01.2015 № 2 (в ред. от 10.12.2016).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам