НОВЫЕ ТРЕБОВАНИЯ ЗАКОНОДАТЕЛЬСТВА ПО СРОКАМ ВЫПЛАТЫ ЗАРПЛАТЫ

Федеральным законом № 272-ФЗ, вступившим в силу с 03.10.2016, внесены изменения в ч. 6 ст. 136 ТК РФ, из новой редакции которой следует обязанность работодателя выплачивать работникам заработную плату не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Формулировка этой нормы подразумевает ее применение ко всем составным частям заработной платы работника (в т. ч. стимулирующим выплатам — премиям).

Напомним: согласно ч. 1 ст. 129 ТК РФ заработная плата включает в себя три составные части:

- вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

- компенсационные выплаты (доплаты и надбавки компенсационного характера, в т. ч. за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера);

- стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Однако работодатель далеко не всегда может подвести итоги работы за квартал, год и даже за месяц и оценить выполнение работниками показателей премирования в течение 15 календарных дней со дня окончания периода, за который осуществляется премирование. В определенных случаях премия может быть выплачена только после утверждения финансовых результатов деятельности организации за отчетный период или наступления иных событий, что затруднительно осуществить в отведенный законодательством 15-дневный срок.

Кроме того, в коллективном договоре или локальном нормативном акте (далее — ЛНА) могут содержаться условия премирования, фактически не позволяющие выплатить премии работникам в 15-дневный срок (например, выплата премии за год только после сдачи годового бухгалтерского балансового отчета).

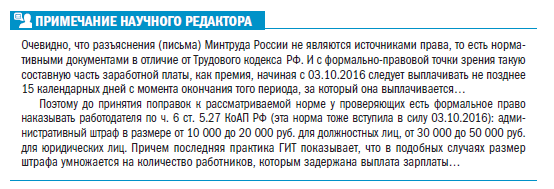

Кадровики, юристы и специалисты в сфере оплаты труда сразу обратили внимание на практическую невозможность применения новой нормы к выплате работникам премий.

Соответственно, в Минтруд России стали поступать многочисленные запросы с просьбами разъяснить порядок применении новых норм. Поэтому еще до вступления в силу Федерального закона № 272-ФЗ ведомство было вынуждено давать разъяснения о применении новой редакции ч. 6 ст. 136 ТК РФ, согласно которым требования по ограничению сроков выплаты заработной платы 15 календарными днями относятся к выплатам работнику начисленной заработной платы, которые производятся не реже чем каждые полмесяца, то есть действуют для постоянной составляющей заработной платы.

Применительно к выплате премий работодатель вправе установить другие сроки. Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются одной из составляющих заработной платы и выплачиваются за иные более продолжительные периоды, чем полмесяца (месяц, квартал, год и др.). Премии и иные поощрительные выплаты начисляются по итогам работы, за достижение соответствующих показателей — то есть после того, как все результаты будут оценены.

На практике, как правило, расчет премий при большом периоде премирования занимает гораздо больше времени, чем 15 календарных дней, поскольку нужно подвести итоги работы за весь период.

Сроки выплаты работникам стимулирующих выплат (премий, начисляемых за месяц, квартал, год или иной период) могут быть установлены коллективным договором, ЛНА работодателя.

Например, в Положении о премировании работников установлено, что премия по итогам за период, определенный системой премирования (например, за месяц), выплачивается в месяце, следующем за отчетным, или указан конкретный срок или дата ее выплаты, это не будет нарушением требований новой редакции ч. 6 ст. 136 ТК РФ.

По аналогии работодатель может установить и срок для выплаты работникам годовой премии. Так, в Положении о премировании работников можно указать, что премия по итогам работы за год выплачивается в марте следующего года или в конкретную дату, определенную ЛНА (письма Минтруда России от 21.09.2016 № 14-1/В-911, от 23.09.2016 № 14-1/ООГ-8532).

Таким образом, трудовое ведомство разъясняло, что новый порядок выплаты заработной платы не касается премий.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам