Из статьи вы узнаете, какие требования предъявляет законодательство к организации системы внутреннего контроля, когда целесообразно организовать отдельную службу внутреннего контроля, каковы функции и ответственность службы внутреннего контроля в компании, кто и как оценивает эффективность и результативность службы внутреннего контроля.

Внутренний контроль деятельности компании необходим с самого начала ее работы, так как собственники бизнеса и руководство должны быть уверены в эффективности и законности совершаемых хозяйственных операций, а также в достоверности данных финансовой и управленческой отчетности.

Необходимость контроля возрастает пропорционально динамике расширения бизнеса. Если на начальном этапе внутренним контролем занимаются руководитель и главный бухгалтер предприятия, то в компаниях среднего масштаба за организацию внутреннего контроля отвечает финансовый директор, а сам контроль осуществляет ревизионное подразделение.

В крупных компаниях для построения эффективной системы внутреннего контроля создают отдельное подразделение, руководитель которого отвечает за процедуры внутреннего контроля и подчиняется непосредственно собственникам бизнеса.

В холдинговых компаниях вопросами внутреннего контроля могут заниматься несколько служб, отвечающих за отдельные блоки в рамках системы внутреннего контроля.

ЗАКОНОДАТЕЛЬНЫЕ ТРЕБОВАНИЯ К ОРГАНИЗАЦИИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ НА ПРЕДПРИЯТИИ

Действующее законодательство требует наличия системы внутреннего контроля у всех компаний независимо от масштабов их бизнеса. О том, что все предприятия обязаны организовать систему внутреннего контроля, говорит Федеральный закон от 06.12.2011 № 402-ФЗ (в ред. от 26.07.2019) «О бухгалтерском учете» (далее — Федеральный закон № 402-ФЗ).

На основании требований ст. 19 Федерального закона № 402-ФЗ можно констатировать следующее:

- все экономические субъекты должны осуществлять внутренний контроль совершаемых фактов хозяйственной жизни;

- организации, отчетность которых подлежит обязательному аудиту, обязаны также осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской отчетности (за исключением случаев, когда руководитель принял обязанность ведения бухучета на себя).

Согласно ст. 7 Федерального закона № 402-ФЗ принять обязанность ведения бухучета на себя может только руководитель субъекта малого и среднего предпринимательства. Поэтому в такой организации нужно осуществлять только внутренний контроль совершаемых фактов хозяйственной жизни.

Предприятия, финансовая отчетность которых подлежит обязательному аудиту, определены в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ (в ред. от 26.11.2019) «Об аудиторской деятельности»:

- предприятие имеет организационно-правовую форму открытого акционерного общества;

- ценные бумаги предприятия допущены к обращению на организованных торгах;

- предприятие является кредитной организацией, бюро кредитных историй, профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, организатором торговли, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда;

- выручка предприятия от продажи продукции (продажи товаров, выполнения работ, оказания услуг) за предшествовавший отчетному год превышает 400 млн руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн руб.;

- предприятие представляет и/или раскрывает сводную (консолидированную) бухгалтерскую (финансовую) отчетность.

В статье 7 Федерального закона от 07.08.2001 № 115-ФЗ (в ред. от 20.07.2020) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» отмечено, что «организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны в целях предотвращения легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма разрабатывать правила внутреннего контроля, назначать специальных должностных лиц, ответственных за реализацию правил внутреннего контроля, а также принимать иные внутренние организационные меры в указанных целях».

Анализ требований рассмотренных нормативных актов показывает, что действующее законодательство предусматривает наличие системы внутреннего контроля практически у всех коммерческих предприятий, но при этом не устанавливает какие-либо ограничения на порядок, способы, процедуры осуществления внутреннего контроля, оставляя этот вопрос на усмотрение собственников и руководства.

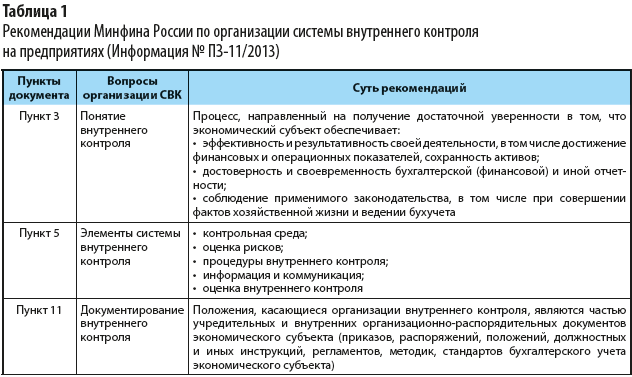

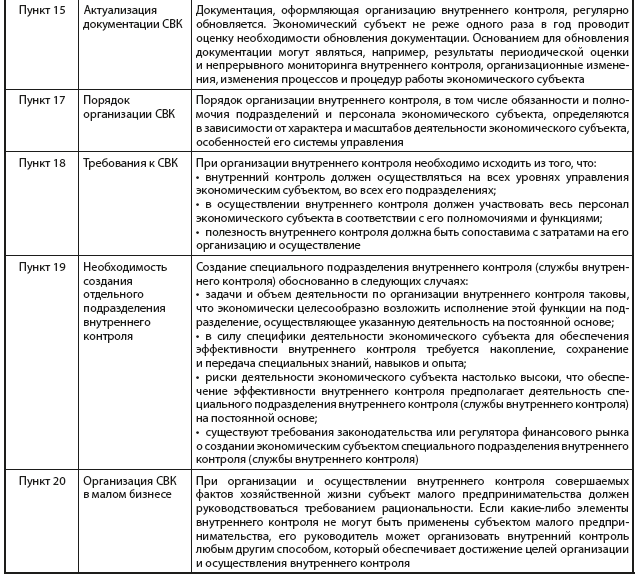

В информационном документе Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» подробно раскрыты законодательные рекомендации к организации системы внутреннего контроля предприятия (табл. 1).

Приказом ФНС России от 16.06.2017 № ММВ-7-15/509@ также закреплены определенные требования к предприятиям по организации системы внутреннего контроля. В документе зафиксировано, что система внутреннего контроля должна обеспечивать:

- упорядоченное и эффективное ведение финансово-хозяйственной деятельности организации, в том числе достижение финансовых и операционных показателей, сохранность активов;

- правильность исчисления (удержания), полноту и своевременность уплаты (перечисления) налогов, сборов, страховых взносов;

- достоверность, полноту и своевременность отражения результатов финансово-хозяйственной деятельности в бухгалтерской (финансовой), налоговой и иной отчетности, а также учета таких результатов при исчислении (удержании) налогов, сборов, страховых взносов, полноты и своевременности их уплаты (перечисления);

- соблюдение законодательства Российской Федерации, в том числе при совершении фактов хозяйственной жизни по совершенной или планируемой сделке (операции) или совокупности взаимосвязанных сделок (операций), а также по иным совершенным фактам хозяйственной жизни организации;

- мониторинг результатов выполняемых контрольных процедур, направленных на своевременное выявление, исправление и предотвращение ошибок (искажений) в бухгалтерской (финансовой), налоговой и иной отчетности.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам