ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Экономическая сущность амортизации неразрывно связана с основными средствами (ОС), которыми владеет компания, поэтому для формирования корректного бюджета амортизации нужно понимать, что такое основные средства и амортизация.

Основные средства как объект начисления амортизации

Согласно п. 4 ФСБУ 6/2020 «Основные средства», утвержденному Приказом Минфина России от 17.09.2020 № 204н, под основным средством в бухучете понимают актив, характеризующийся одновременно следующими признаками:

- имеет материально-вещественную форму;

- способен приносить организации экономические выгоды (доход) в будущем;

- предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, предоставления за плату во временное пользование, управленческих нужд.

ФСБУ 6/2020 применяется, начиная с бухгалтерской (финансовой) отчетности за 2022 г., однако организации могли принять решение об использовании данного стандарта до указанного срока.

В действовавшем до 2022 г. ПБУ 6/01 «Учет основных средств», утвержденном Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016), дополнительным условием отнесения активов к основным средствам был определен и лимит стоимости активов. Активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могли отражаться в бухучете и бухгалтерской отчетности в составе материально-производственных запасов.

Теперь такого ограничения нет, хозяйствующие субъекты вправе сами устанавливать лимит по стоимости (п. 5 ФСБУ 6/2020), исходя из своего понимания длительности их эксплуатации.

ЭТО ВАЖНО

Устанавливая лимит стоимости активов, нужно учитывать требования налогового законодательства, согласно которым амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.

Если в бухгалтерском учете будет установлен лимит стоимости, отличный от налоговых 100 000 руб., возникнут разницы между налоговым и бухгалтерским учетом.

Основные средства — достаточно дорогостоящие активы. Их стоимость может составлять сотни тысяч и даже миллионы рублей. Если включить их полную стоимость единоразово при передаче актива в производство, это может привести к существенному перекосу себестоимости продукции. Между тем эти активы и после передачи в производство продолжат приносить организации экономические выгоды.

Компания «Азимут», выручка которой составляет 22 млн руб. в год, приобрела производственное здание стоимостью 23 млн руб. Чистая прибыль организации — 500 тыс. руб. Если стоимость данного актива списать единовременно в себестоимость продукции, компания получит убыток в размере 22,5 млн руб.

В качестве решения подобной проблемы применяют механизм амортизации.

Действие механизма амортизации

Амортизация — поэтапный ежемесячный перенос стоимости актива на себестоимость продукции в течение определенного времени или исходя из количества продукции. По общему правилу амортизация начисляется в течение срока полезного использования актива.

Срок полезного использования — это период, в течение которого использование объекта основных средств будет приносить организации экономические выгоды. Для отдельных объектов основных средств срок полезного использования определяют исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить при использовании объекта ОС.

В компании «Кондор» установлены следующие сроки полезного использования активов: станок — 85 месяцев, компьютер — 25 месяцев.

Компьютер самортизируется быстрее, сумма ежемесячных амортизационных отчислений по нему при равенстве стоимостей активов будет больше.

Несложно установить, что срок полезного использования и сумма амортизации обратно пропорциональны друг другу:

• чем больше срок полезного использования актива, тем меньше ежемесячные суммы амортизационных отчислений, то есть стоимость актива списывается дольше, а налог на прибыль отчетного периода больше;

• чем меньше срок полезного использования актива, тем больше ежемесячные суммы амортизационных отчислений, то есть стоимость актива списывается быстрее, а налог на прибыль отчетного периода меньше.

Срок полезного использования амортизируемого имущества должен быть определен в соответствии с нормами Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 27.12.2019). Особенность данного документа в том, что он устанавливает не конкретный срок полезного использования актива, а диапазон сроков.

В частности, первая группа включает все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно. То есть бухгалтер компании может поставить любой срок полезного использования объекта в диапазоне от 13 до 24 месяцев.

Утверждая меньший срок полезного использования объекта, организация в более короткие сроки переносит на себестоимость стоимость активов основных средств.

ФСБУ 6/2020 предусматривает три способа начисления амортизации:

- линейный способ;

- способ уменьшаемого остатка;

- пропорционально количеству продукции.

КАК СФОРМИРОВАТЬ БЮДЖЕТ АМОРТИЗАЦИИ КОМПАНИИ

Бюджет амортизации может содержать расчеты по каждому активу основных средств компании. В этом случае бюджет будет максимально точным, однако при большом количестве подобных объектов он достаточно трудоемкий. Нужно отметить, что по факту длительным и сложным такое планирование будет только в первый год.

Поскольку в общих случаях норма и сумма амортизации не меняются, то построенные бюджеты амортизации за прошлые годы становятся базой бюджетов амортизации на будущие периоды. Их корректируют на поступившие/выбывшие активы и на активы, изменившие свою стоимость (например, в результате модернизации и переоценки).

Чтобы облегчить процесс планирования, однородные активы можно объединить в соответствующие группы, в разрезе которых и будет осуществляться планирование. При таком подходе планирование будет точным, если никакие изменения в группе (выбытия, поступления активов) не предвидятся.

Компания «Сенат» имеет большое количество объектов основных средств, несколько сотен позиций. Обсчитывать каждую позицию для формирования бюджета в компании не стали, решили пойти по пути планирования амортизации по группам однородных активов.

Например, первоначальная стоимость основных средств, входящих в группу со сроком полезного использования 37 месяцев, составляет в компании 8 750 550 руб. Согласно сделанному расчету годовая сумма амортизации по группе составит 2 838 016,22 руб. (8 750 550 руб. / 37 мес. × 12 мес.) с соответствующей ежемесячной разбивкой.

Аналогичным образом рассчитали амортизацию и по другим амортизационным группам.

В ходе проверки готовых бюджетов было установлено, что такой подход содержит существенные ошибки.

При расчете амортизации не учли, что активы, входящие в группу, при едином сроке полезного использования 37 месяцев имеют разные оставшиеся сроки полезного использования.

Так, активы на 370 108 руб. имели в плановом периоде два месяца оставшегося срока полезного использования, активы на сумму 111 145 руб. — три месяца оставшегося срока полезного использования и т. д.

Срок полезного использования по активам, входящим в группу, заканчивался в разные месяцы планового периода, и начислять амортизацию по всем активам группы полностью за год было необоснованно. Требовалась аналитика по объектам, которые входят в группу, чтобы получить информацию об оставшихся сроках полезного использования по каждому активу данной группы. По факту это означало начисление амортизации по каждому объекту.

В результате пересчета сумма годовой амортизации по объектам второй группы снизилась до 1 724 572 руб. Разница с первоначальными показателями существенная.

Бюджеты могут быть построены в различной аналитической раскладке. Амортизация может считаться по подразделениям и компании в целом, по местам расположения, виду деятельности и т. д. На каждом предприятии устанавливают свои требования к аналитике, но при этом нужно применять единый подход. То есть плановая аналитика в идеале должна совпадать с учетной аналитикой. Это необходимо для корректного сопоставления данных, чтобы плановые показатели амортизации вписывались в дальнейшую систему расчетов (например, при определении полной себестоимости продукции).

Чтобы сформировать корректный бюджет амортизации, необходимо знать положения учетной политики организации в бухгалтерском и налоговом учете.

Для чего это нужно? Если планировать амортизацию способами, отличными от применяемых на предприятии, то полученные значения будут бесполезными, так как не будет возможности сопоставить плановые и фактические показатели амортизации. Финансовые итоги, рассчитанные способом, который не использует компания, будут необъективные.

Поэтому следует выполнять простое правило: плановую амортизацию для целей бухгалтерского и налогового учета необходимо рассчитывать способом, который фактически применяет компания для этих целей.

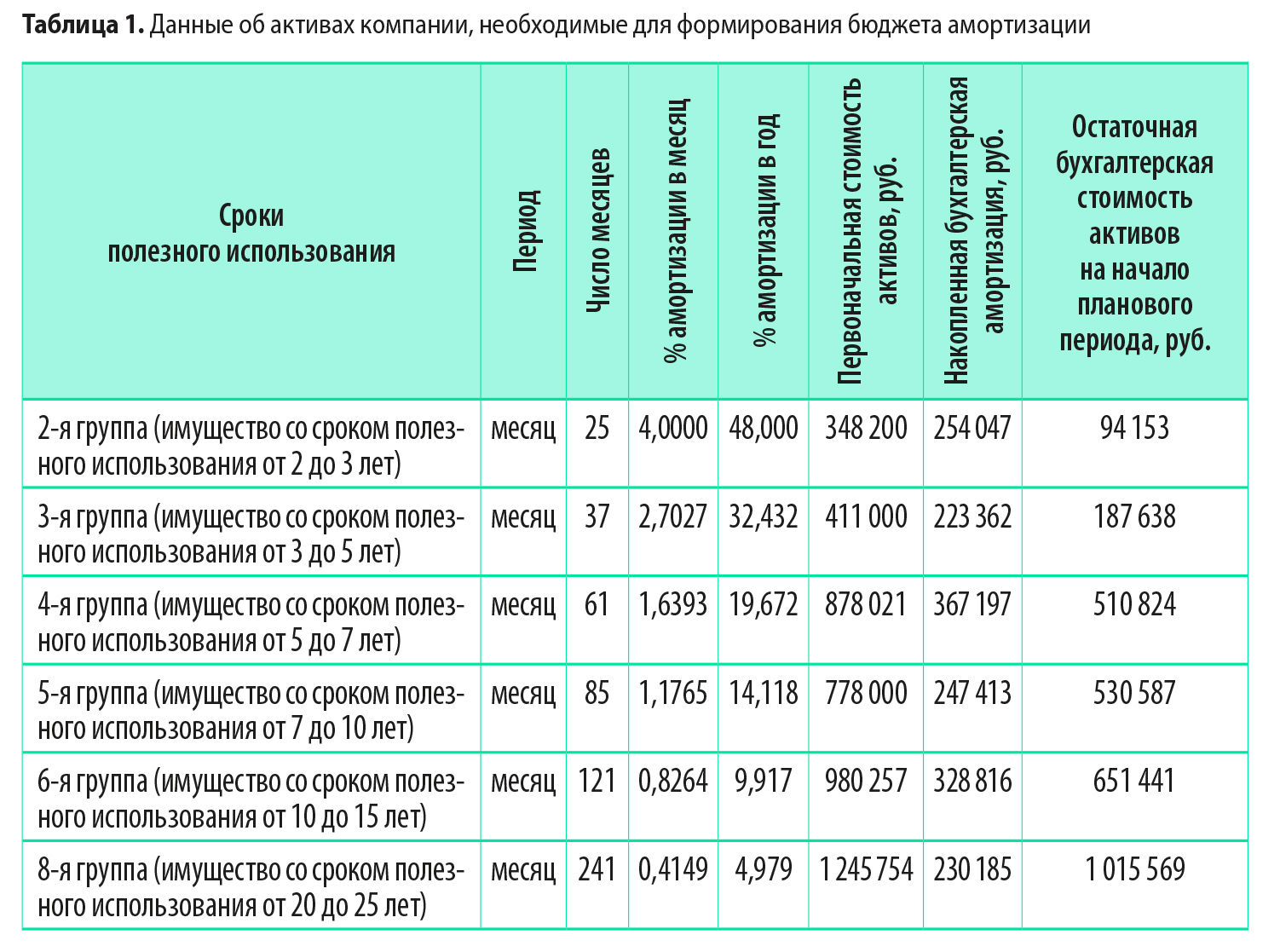

Компания «Аргус» для целей бухгалтерского учета применяет способ уменьшаемого остатка, для целей налогового учета — линейный способ. При формировании бюджета амортизации эти нюансы учтены.

В учете компании числятся следующие активы в разрезе амортизационных групп (табл. 1).

У объектов ОС даже в пределах одной амортизационной группы могут быть разные сроки оставшегося полезного использования. Ведь один актив может быть почти полностью самортизирован, а другой только приобретен. Поэтому для корректного расчета показателей амортизацию нужно рассчитывать по каждому активу.

Для упрощения примера предположим, что все активы, входящие в группу, имеют одинаковые остаточные сроки полезного использования. Важный нюанс расчетов: активы 2-й амортизационной группы уже эксплуатировались 24 месяца из установленных 25. То есть по этим объектам в плановом периоде амортизация будет начисляться только один месяц.

В таблице 2 представлен бюджет амортизации по данным налогового и бухгалтерского учета.

|

Таблица 2. Бюджет амортизации компании «Аргус» по данным бухгалтерского и налогового учета (фрагмент) |

|||||||

|

Группа объектов ОС |

Годовая сумма амортизации, руб. (план) |

Ежемесячная сумма амортизации, руб. (план) |

|||||

|

январь |

февраль |

март |

… |

ноябрь |

декабрь |

||

|

Данные бухучета |

|||||||

|

2-я группа |

94 153,00 |

94 153,00 |

0 |

0 |

0 |

0 |

|

|

3-я группа |

60 855,00 |

5071,25 |

5071,25 |

5071,25 |

5071,25 |

5071,25 |

|

|

4-я группа |

100 489,00 |

8374,08 |

8374,08 |

8374,08 |

8374,08 |

8374,12 |

|

|

5-я группа |

74 908,00 |

6242,33 |

6242,33 |

6242,33 |

6242,33 |

6242,37 |

|

|

6-я группа |

64 603,00 |

5383,58 |

5383,58 |

5383,58 |

5383,58 |

5383,62 |

|

|

8-я группа |

50 565,00 |

4213,75 |

4213,75 |

4213,75 |

4213,75 |

4213,75 |

|

|

Итого |

445 573,00 |

123 437,99 |

29 284,99 |

29 284,99 |

29 284,99 |

29 285,11 |

|

|

Данные налогового учета |

|||||||

|

2-я группа |

13 928,00 |

13 928,00 |

0 |

0 |

0 |

0 |

|

|

3-я группа |

133 295,52 |

11 107,96 |

11 107,96 |

11 107,96 |

11 107,96 |

11 107,96 |

|

|

4-я группа |

172 724,28 |

14 393,69 |

14 393,69 |

14 393,69 |

14 393,69 |

14 393,69 |

|

|

5-я группа |

109 838,04 |

9153,17 |

9153,17 |

9153,17 |

9153,17 |

9153,17 |

|

|

6-я группа |

97 212,12 |

8101,01 |

8101,01 |

8101,01 |

8101,01 |

8101,01 |

|

|

8-я группа |

62 026,08 |

5168,84 |

5168,84 |

5168,84 |

5168,84 |

5168,84 |

|

|

Итого |

589 024,04 |

61 852,67 |

47 924,67 |

47 924,67 |

47 924,67 |

47 924,67 |

|

Плановая амортизация, рассчитанная для целей бухгалтерского и налогового учета (методом уменьшаемого остатка и линейным способом соответственно), будет существенно отличаться. Разница объективная, связана с применением разных способов начисления амортизации.

При использовании способа уменьшаемого остатка годовую сумму амортизационных отчислений компании определяют на основе:

• остаточной стоимости объекта основных средств на начало расчетного года;

• нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При использовании способа уменьшаемого остатка сумма амортизации в разные годы эксплуатации объекта будет отличаться.

Особенность способа уменьшаемого остатка: в конце срока полезного использования объекта образуется несписанный остаток. Как правило, этот остаток включается в последнем периоде амортизации. Поэтому в нашем примере по активам второй амортизационной группы в январе амортизация в бухучете является не расчетной величиной, а представляет собой величину остаточной стоимости данных объектов.

ФСБУ 6/2020 разрешает организациям самостоятельно определять формулу расчета суммы амортизации за отчетный период, которая обеспечивает систематическое уменьшение этой суммы в следующих периодах. Можно выработать такую формулу, при использовании которой в конце периода полезного использования не будет остатка.

Бухгалтерские показатели, полученные в ходе формирования бюджета амортизации, используют:

• в бюджете расходов, когда определяют общую величину расходов и полную себестоимость продукции;

• в бюджете доходов и расходов, когда выводят финансовые итоги деятельности;

• в бюджете капитальных вложений, когда оценивают необходимость обновления производственной инфраструктуры предприятия.

Налоговые показатели, полученные в процессе формирования бюджета амортизации, будут использованы в бюджете налогов и сборов для расчета суммы налога на прибыль (налог на прибыль считают по данным налогового учета).

Отражение данных об амортизации в других бюджетах зависит от внутренних требований компании. Можно указать рассчитанные показатели одной строкой «Амортизация». Амортизацию, разбитую по подразделениям, можно указать в соответствующих разделах других бюджетов, отражающих финансовые итоги каждого подразделения.

Бюджеты амортизации должны учитывать изменения, планируемые в структуре основных средств. То есть при формировании прогнозов амортизации важно принять во внимание факты планируемого выбытия/приобретения активов. В этом случае амортизация в бухучете начинает/прекращает начисляться с даты признания/списания актива или (по решению организации) с 1-го числа месяца, следующего за месяцем признания/списания объекта ОС.

Компания «Лидер» имеет в собственности оборудование со сроком полезного использования 61 месяц. Первоначальная стоимость оборудования — 34 172 500 руб. В организации применяют способ начисления амортизации пропорционально количеству продукции. Изначально прогнозировалось, что за весь срок эксплуатации оборудования будет выпущено 13 472 800 ед. продукции.

При планировании сумм амортизации на следующий год учитывали следующее:

• срок полезного использования эксплуатируемого оборудования еще не закончился;

• плановый годовой выпуск продукции на данном оборудовании составляет 2 650 230 ед. продукции с соответствующей помесячной разбивкой;

• планируется поступление в июле оборудования со сроком полезного использования 85 месяцев и стоимостью 14 547 240 руб. За июль-декабрь прогнозного года на этом оборудовании запланировано выпустить 482 000 ед. продукции.

В таблице 3 приведен сформированный бюджет амортизации.

|

Таблица 3. Бюджет амортизации ООО «Лидер» пропорционально количеству продукции |

|||||

|

Период |

Плановый выпуск продукции, шт. |

Ежемесячная сумма амортизации, руб. |

Плановый выпуск продукции, шт. |

Ежемесячная сумма амортизации, руб. |

Итого, руб. |

|

оборудования, находящегося в эксплуатации |

вновь приобретенного оборудования |

||||

|

Январь |

190 000 |

481 917 |

0 |

0 |

481 917 |

|

Февраль |

199 000 |

504 745 |

0 |

0 |

504 745 |

|

Март |

206 257 |

523 152 |

0 |

0 |

523 152 |

|

Апрель |

211 001 |

535 184 |

0 |

0 |

535 184 |

|

Май |

219 000 |

555 473 |

0 |

0 |

555 473 |

|

Июнь |

220 000 |

558 009 |

0 |

0 |

558 009 |

|

Июль |

222 120 |

563 387 |

42 000 |

76 373 |

639 760 |

|

Август |

228 000 |

578 301 |

65 000 |

118 196 |

696 497 |

|

Сентябрь |

232 000 |

588 446 |

72 000 |

130 925 |

719 371 |

|

Октябрь |

235 000 |

596 056 |

84 000 |

152 746 |

748 802 |

|

Ноябрь |

245 000 |

621 420 |

91 000 |

165 475 |

786 895 |

|

Декабрь |

242 852 |

615 971 |

128 000 |

232 756 |

848 727 |

|

Итого |

2 650 230 |

6 722 061 |

482 000 |

876 471 |

7 598 532 |

При способе списания стоимости пропорционально объему продукции (работ) амортизацию начисляют исходя из:

• планового натурального показателя объема продукции (работ) в прогнозном периоде;

• соотношения первоначальной стоимости основного средства и предполагаемого объема продукции (работ) за весь срок полезного использования основного средства.

Так, в январе сумма амортизации по оборудованию, которое находится в эксплуатации, составит 481 917 руб. (190 000 шт. / 13 472 800 шт. × 34 172 500 руб.).

Если при таком способе амортизации фактически выпущенный объем продукции превысил предполагаемый объем продукции за весь срок полезного использования актива, начисление амортизации прекращается. Суммы, превышающие первоначальную стоимость актива, на себестоимость продукции не списываются.

ОСОБЕННОСТИ ФОРМИРОВАНИЯ БЮДЖЕТА АМОРТИЗАЦИИ ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО УЧЕТА

При применении упрощенной системы налогообложения (УСН) с объектом налогообложения «доходы» (ставка — 6 %) налоговой амортизации не будет. При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» (ставка — 15 %) расходы на приобретение основных средств принимаются в особом порядке. Расходы на приобретение, сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств принимаются с момента ввода этих ОС в эксплуатацию.

В законодательстве в отношении организаций на общей системе налогообложения (ОСН) есть свои особенности.

Организация может применять так называемую амортизационную премию в отношении первоначальной стоимости вновь приобретенных основных средств при вводе их в эксплуатацию в размере:

• 10 % первоначальной стоимости объектов основных средств, включенных в первую и вторую амортизационные группы;

• 30 % первоначальной стоимости объектов основных средств, включенных в третью-седьмую амортизационные группы.

Понизить или повысить величину амортизационных отчислений можно и при использовании повышающих или понижающих коэффициентов. Например, налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2 в отношении амортизируемых ОС, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

Компания «Передовые технологии» применяет общую систему налогообложения. При формировании бюджета амортизации в отношении налоговой амортизации учли следующее:

• в отчетном периоде организация не владеет основными средствами;

• в прогнозном периоде (январь) планируется приобрести актив, входящий в четвертую амортизационную группу со сроком полезного использования 61 месяц и стоимостью 920 тыс. руб.;

• в организации предусмотрено применение линейного метода начисления амортизации и амортизационной премии;

• начисление амортизации предусмотрено с месяца, следующего за месяцем ввода актива в эксплуатацию.

С учетом этих данных был сформирован бюджет амортизации компании (табл. 4).

В прогнозных данных налогового учета сумма налоговых амортизационных отчислений за год с учетом амортизационной премии составит 392 тыс. руб. (10,5 тыс. руб. × 11 мес. + 276 тыс. руб.), а сумма бухгалтерской амортизации — 166 тыс. руб. (920 тыс. руб. / 61 мес. × 11 мес.).

Разница между прогнозными данными для налогового и бухгалтерского учета возникает под влиянием амортизационной премии. В связи с этим ежемесячная налоговая амортизация будет меньше, чем бухгалтерская.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам