Прибыль предприятия находится в прямой зависимости от себестоимости оказываемых услуг. Чем она ниже, тем конкурентоспособнее компания. Уменьшая издержки автомобильных перевозок, можно корректировать тарифы, что положительно влияет на цену продукции других отраслей экономики. В статье рассмотрим практические аспекты формирования себестоимости услуг на автотранспортном предприятии и основные пути ее снижения.

ОТРАСЛЕВЫЕ ОСОБЕННОСТИ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ НА АТП

На сумму расходов автотранспортной компании влияют ее мощность, техническая оснащенность и вид предоставляемых автомобильных перевозок, различаемых по следующим критериям:

- по территориальному признаку (международные, междугородние, городские и др.);

- в зависимости от объема партии (мелкими партиями и тоннажем, большим объемом и тоннажем);

- по отраслевому признаку (торговые, строительные, почтовые, промышленные и др.).

Включение в себестоимость затрат на предприятиях автомобильной отрасли, как и в других отраслях, связано с их делением на прямые (зарплата водителей, отчисления на социальные нужды, амортизация, автомобильное топливо, смазочные и другие эксплуатационные материалы) и косвенные (расходы на содержание аппарата управления, вспомогательных рабочих и др.).

Косвенные затраты в части, которая приходится на расходы по управлению предприятием, распределяются между видами перевозок и деятельности пропорционально общим суммам прямых затрат (без включения в них расходов по управлению), отнесенных на каждый из этих видов (п. 6.4 Инструкции по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта, утвержденной Минтрансом России 29.08.1995 (далее — Инструкция по калькулированию себестоимости).

Итоговая сумма перевозок складывается за счет суммирования прямых и отнесенных на них косвенных расходов.

При распределении затрат по отдельным видам транспортных услуг (в зависимости от вида оплаты, подвижного состава, транспортно-экспедиционных операций) используется тот же принцип: часть затрат, по которым аналитический учет детализирован, относят к определенному виду перевозок, а другую часть распределяют пропорционально суммам расходов, непосредственно отнесенных на каждую из них. Таким образом можно рассчитать, во сколько обходится компании тот или иной вид услуг, экономическую выгоду от выполнения отдельно взятой операции.

ПРАКТИЧЕСКИЙ АСПЕКТ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ УСЛУГ НА АТП

Все затраты, образующие себестоимость перевозок автомобильным транспортом, группируют в соответствии с их экономическим содержанием по следующим элементам: затраты на оплату труда, отчисления на социальные нужды, материальные расходы (за вычетом стоимости возвратных отходов), амортизация основных фондов, прочие затраты.

К расходам на оплату труда относят зарплату основного производственного персонала предприятия, включая премии рабочим, руководителям, специалистам и другим служащим за производственные результаты; стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также компенсации, выплачиваемые в устанавливаемых законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста; затраты на оплату труда работников, не состоящих в штате предприятия, занятых в основной деятельности.

Данный вид затрат может включать оплату простоев, имевших место не по вине работника, и оплату труда работников при невыполнении норм выработки не по их вине.

ОБРАТИТЕ ВНИМАНИЕ

В состав расходов на оплату труда нельзя включать выплаты, осуществляемые за счет чистой прибыли и других целевых поступлений (п. 4.2 Инструкции по калькулированию себестоимости).

К отчислениям на социальные нужды относят обязательные отчисления с заработной платы работников во внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, Фонд занятости населения и Фонд обязательного медицинского страхования).

Материальные затраты состоят из стоимости потребленных в процессе оказания услуг топливно-энергетических ресурсов, израсходованных запчастей, материалов, автомобильной резины, использованных приспособлений, инструментов, прочих средств труда, которые нельзя отнести к основным средствам. В данную группу затрат, только к прочим материальным затратам, относят расходы на оплату услуг (производственного характера), оказанных сторонними юридическими лицами и отделами самого предприятия, не относящихся к основному виду деятельности.

В состав затрат на амортизацию основных фондов включают амортизационные отчисления на полное восстановление основных производственных средств, исчисленные исходя из их балансовой стоимости и норм амортизации.

Прочие затраты включают в себя три составляющие: ремонтный фонд; дорожные сборы и платежи; остальные прочие затраты (налоги, сборы, платежи, в том числе за предельно допустимые выбросы, страхование имущества и др.).

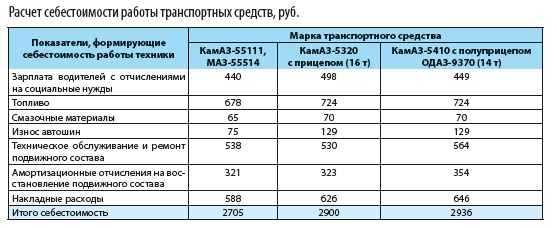

Расчет себестоимости работы транспортных средств (см. таблицу) является основой для ценообразования на предприятии автомобильной отрасли. Тарифы могут быть как покилометровыми, повременными, так и сдельными.

При сдельных перевозках (цена устанавливается за 1 т груза) требуется рассчитать себестоимость транспортировки 1 т груза. Для расчета используют следующие показатели:Для расчета тарифа «за километр» нужно определить себестоимость 1 км пробега и лишь затем скорректировать полученное значение на норму прибыли. Этот метод применяют и для расчета повременного тарифа («за время работы»).

- переменные затраты, приходящиеся на 1 км пробега транспортного средства (Спер), руб.;

- расстояние пути (lp), км;

- коэффициент использования пробега (К);

- постоянные расходы, приходящиеся на 1 ч работы транспортного средства (Спост), руб.;

- время простоя транспортного средства под погрузкой/разгрузкой на одну поездку (tпр);

- техническая скорость (Vт), км/ч;

- грузоподъемность автомобиля (qн), т;

- коэффициент использования грузоподъемности (R).

Формула расчета себестоимости перевозки 1 т груза выглядит следующим образом:

Пример расчета себестоимости перевозки 1 т груза

Рассчитаем себестоимость перевозки 1 т груза бортовым автомобилем. Груз — камни керамические лицевые (размер 250×120×140). Исходные данные:

- расстояние пути — 50 км;

- техническая скорость — 30 км/ч;

- грузоподъемность автомобиля — 15 т;

- постоянные расходы, приходящиеся на 1 ч работы транспортного средства, — 300 руб.;

- переменные затраты, приходящиеся на 1 км пробега транспортного средства, — 150 руб.;

- коэффициент использования пробега — 0,60;

- время простоя транспортного средства под погрузкой/разгрузкой на одну поездку — 3,02 ч;

- коэффициент использования грузоподъемности — 0,94.

Подставим исходные данные в формулу и рассчитаем себестоимость перевозки 1 т керамических камней:

((300 × 50) / 0,60 + 150 × (3,02 + 50 / 30)) / (15 × 0,94) = (25 000 + 703,5) / 14,1 = 1822,94 (руб.).

Замечания

- Помимо ценообразования, расчет себестоимости необходим для анализа отклонений от плана (по себестоимости).

- Калькуляция важна для сравнения стоимости эксплуатации различных транспортных средств. Если цена работы какой-либо транспортной единицы предприятию не выгодна, расчет себестоимости может служить обоснованием для внедрения новых транспортных средств.

ОСНОВНЫЕ СПОСОБЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПЕРЕВОЗОК

Для снижения затратности перевозки грузов нужно сфокусировать внимание на пяти показателях, которые прямо влияют на себестоимость автомобильных перевозок:

- производительность труда;

- качественные показатели использования подвижного состава;

- материальные ресурсы;

- технико-экономические нормы;

- административно-хозяйственные расходы.

Снижения себестоимости можно добиться за счет повышения качественных показателей использования подвижного состава, роста производительности труда, снижения технико-экономических норм, экономии материальных ресурсов.

Наиболее популярные способы снижения себестоимости перевозок:

- внедрение рациональных маршрутов и технологий перевозки грузов;

- модернизация управления транспортным процессом;

- применение технических средств контроля;

- автоматизация погрузочно-разгрузочных работ;

- использование прицепов.

Мы рассмотрели особенности формирования себестоимости услуг на автотранспортном предприятии и основные пути ее снижения, которые подходят как для небольших и средних АТП, так и для организаций с многочисленным автопарком.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам