КАКИЕ УСЛОВИЯ ДОЛЖНА ВЫПОЛНИТЬ ОРГАНИЗАЦИЯ, ЧТОБЫ ПУТЕВКУ МОЖНО БЫЛО ОТНЕСТИ НА ЗАТРАТЫ?

Работодатель для того, чтобы поощрить работников, может оплатить для них услуги по организации туризма, санаторно-курортного лечения и отдыха.

Затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха организация учитывает в составе расходов на оплату труда, если соблюдены 5 условий:

1. Работник едет на санаторно-курортное лечение и отдых на территории Российской Федерации, то есть за границу — в Турцию или Испанию — путевки приобретать нельзя.

2. Путевка на санаторно-курортное лечение и отдых приобретена через туроператора или турагенство, то есть работодатель не может купить путевки непосредственно у санатория или выдать работнику деньги, чтобы он самостоятельной купил себе путевку. Организация-работодатель обязана заключить договор о реализации туристского продукта с туроператором или турагентством.

3. Путевки через туроператора можно покупать:

- для работника организации (отражен в штатном расписании, заключен трудовой договор);

- мужа или жены работника;

- матери или отца работника;

- детей работника (в том числе усыновленных) до 18 лет, подопечным работника до 18 лет (должна быть оформлена опека);

- детей работника (в том числе усыновленным) до 24 лет, обучающихся по очной форме обучения в образовательных организациях; для бывших подопечных работника (после прекращения опеки или попечительства) до 24 лет, обучающихся по очной форме обучения в образовательных организациях.

4. Стоимость путевки (размер фактически произведенных расходов) не превышает 50 000 руб. в совокупности за налоговый период на каждого из вышеназванных граждан.

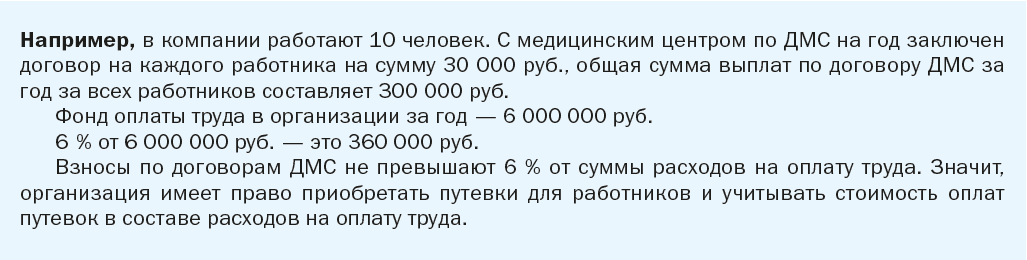

5. У организации не заключены дорогостоящие договоры на добровольное медицинское страхование.

То есть взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, и расходы, указанные в п. 24.2 ст. 255 НК РФ, в совокупности не должны превышать 6 % от суммы расходов на оплату труда.

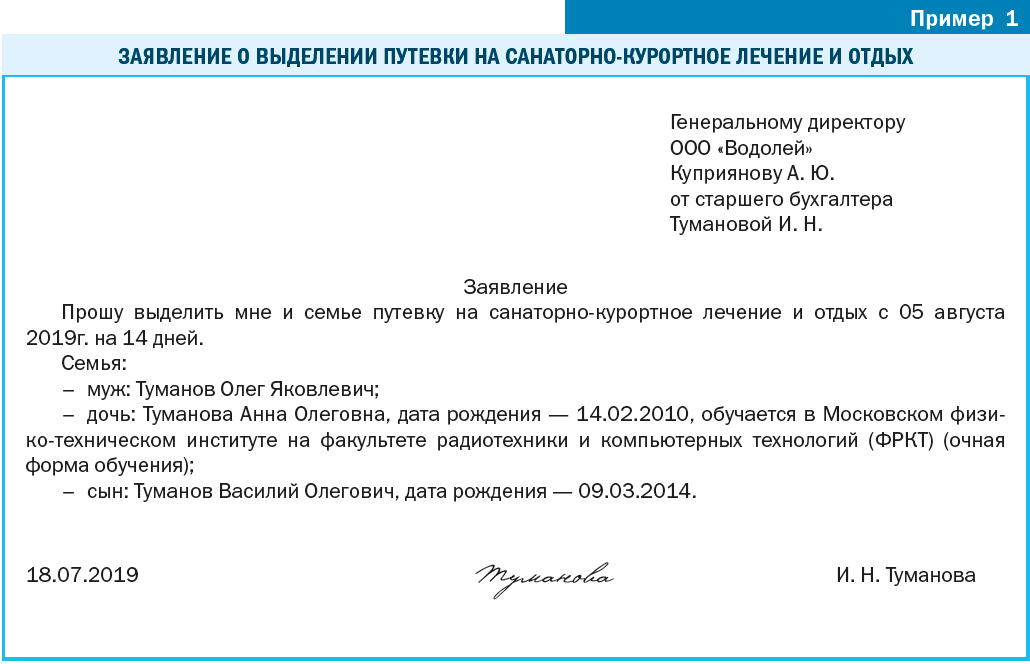

Шаг 1. Работник пишет заявление (пример 1).

К заявлению при необходимости нужно приложить справку из учебного заведения об обучении на очной форме обучения.

Шаг 2. Издается приказ о приобретении путевок на лечение и отдых. На основании заявления работодатель издает приказ.

Шаг 3. Заключаем договор о реализации туристского продукта с туроператором или турагентством.

Шаг 4. Перечисляем стоимость услуг по договору с туроператором с расчетного счета организации на расчетный счет туроператора или турагента.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам