С 2021 года несколько изменились правила начисления социальных выплат. Во-первых, теперь все регионы будут работать по системе «Прямые выплаты», во-вторых, определенный перечень пособий можно будет получать только на карту «Мир».

КАК РАБОТАЕТ СХЕМА ПРЯМЫХ ВЫПЛАТ

Пилотный проект по выплате работникам социальных пособий напрямую из ФСС России стартовал еще в 2012 году. Тогда в эксперименте приняли участие 8 регионов, но каждый год число участников проекта росло. С 2021 года на механизм прямых выплат переходят оставшиеся субъекты РФ:

• Московская, Свердловская, Челябинская области;

• Краснодарский и Пермский край;

• Ханты-Мансийский автономный округ – Югра;

• г. Москва и г. Санкт-Петербург.

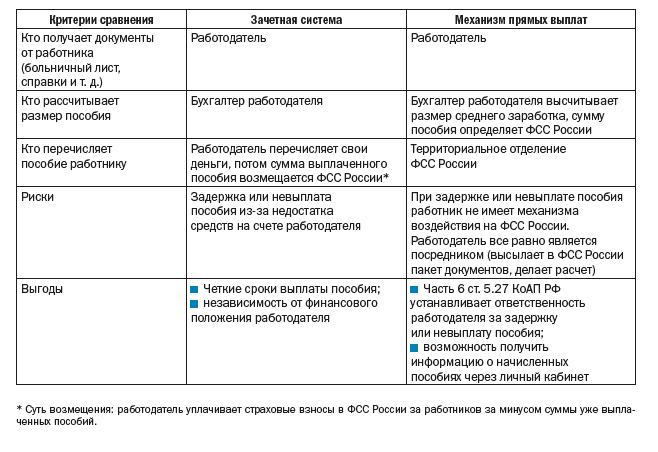

До января 2021 года эти регионы работали по зачетной системе. Чтобы было понятнее, в таблице покажем основные различия старой зачетной системы выплаты пособий и новой, основанной на механизме прямых выплат:

КАКИЕ ПОСОБИЯ НАПРЯМУЮ ВЫПЛАЧИВАЮТСЯ ФСС РОССИИ С 2021 ГОДА

Механизм прямых выплат затрагивает с 2021 года не все социальные выплаты, а только пособия по нетрудоспособности и в связи с материнством, а именно:

• пособие по нетрудоспособности (болезнь работника, травма), начиная с четвертого дня нетрудоспособности;

• пособие по нетрудоспособности в связи с несчастными случаями на производстве и профзаболеваниями;

• пособия по нетрудоспособности по уходу за заболевшими членами семьи;

• пособие за постановку на учет в медицинских организациях в ранние сроки беременности;

• пособие по беременности и родам (БиР);

• единовременное пособие при рождении ребенка;

• ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет.

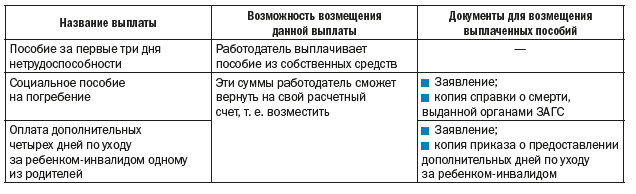

Кроме указанных выше пособий работодатель производит и иные социальные выплаты, которые будут выплачиваться по-старому:

С 2021 года процесс возмещения кардинально меняется в связи с тем, что 1 января утратили силу несколько пунктов ст. 431 НК РФ[1], а именно:

• пункт 2 — позволял уменьшать сумму страховых взносов на сумму выплаченных пособий;

• пункт 8 — устанавливал правила проверки ФСС России расходов работодателей на выплату пособий, заявленных к возмещению;

• пункт 9 — разрешал ставить в зачет будущих периодов выплаченные работникам пособия, если их сумма превышала сумму начисленных страховых взносов в данном периоде;

• пункт 16 — обязывал налоговые органы направлять в ФСС России полученные от работодателя расчеты для проверки их правильности.

Получается, что зачетная схема уже не может применяться ни в одном регионе, поскольку Налоговый кодекс РФ уже не предусматривает подобных действий. Теперь механизм возврата суммы пособия на погребения и оплаты дополнительных дней по уходу за ребенком-инвалидом следующий:

[1] Пункт 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование».

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам