Согласно абзацу 6 ч. 1 ст. 21 ТК РФ работник имеет право на отдых, который обеспечивается установлением нормальной продолжительности рабочего времени, сокращенного рабочего времени для отдельных профессий и категорий работников, предоставлением еженедельных выходных дней, нерабочих праздничных дней, оплачиваемых ежегодных отпусков.

В свою очередь ст. 107 ТК РФ относит нерабочие праздничные дни к времени отдыха работника.

Перечень нерабочих праздничных дней установлен ч. 1 ст. 112 ТК РФ:

- 1, 2, 3, 4, 5, 6 и 8 января — Новогодние каникулы;

- 7 января — Рождество Христово;

- 23 февраля — День защитника Отечества;

- 8 марта — Международный женский день;

- 1 мая — Праздник Весны и Труда;

- 9 мая — День Победы;

- 12 июня — День России;

- 4 ноября — День народного единства.

Вышеперечисленные нерабочие праздничные дни устанавливаются на всей территории нашей страны, так как согласно ч. 1 ст. 13 ТК РФ федеральные законы и иные нормативные правовые акты Российской Федерации, содержащие нормы трудового права, действуют на всей территории Российской Федерации, если в этих законах и иных нормативных правовых актах не предусмотрено иное.

По общему правилу, работа в нерабочие праздничные дни запрещена (ч. 1 ст. 113 ТК РФ). Однако при этом Трудовой кодекс РФ устанавливает ряд исключений, при которых работа в нерабочие праздничные дни допускается: если приостановка работы невозможна по производственно-техническим условиям (непрерывно действующие организации), если работы вызваны необходимостью обслуживания населения, а также если это неотложные ремонтные и погрузочно-разгрузочные работы.

Основываясь на положениях ст. 149 ТК РФ, при выполнении работ в условиях, отклоняющихся от нормальных (в том числе при работе в нерабочие праздничные дни), работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством.

Порядок оплаты работы в нерабочий праздничный день регламентирован ст. 153 ТК РФ: работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере, либо в одинарном, но с обязательным предоставлением дополнительного неоплачиваемого выходного дня.

До 10 мая 2017 г. порядок оплаты работы в выходной день регламентировался Разъяснением Госкомтруда «О компенсации за работу в праздничные дни» (утверждено Постановлением Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 № 465/П-211), согласно которому в непрерывно действующих предприятиях (цехах, участках, агрегатах), а также при суммированном учете рабочего времени работа в праздничные дни включалась в месячную норму рабочего времени, а оплата производилась всем работникам за часы, фактически проработанные в праздничный день. Когда на праздничный день приходится часть рабочей смены, то в двойном размере оплачивались часы, фактически проработанные в праздничный день (от 00:00 до 24:00).

Данный подход подтвердил Роструд в «Рекомендациях Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней» (утверждены на заседании рабочей группы по информированию и консультированию работников и работодателей по вопросам соблюдения трудового законодательства и нормативных правовых актов, содержащих нормы трудового права, протокол № 1, от 02.06.2014). Роструд особо отметил, что гарантии, установленные ст. 153 ТК РФ, распространяются на всех работников, независимо от режима их рабочего времени.

С 18 июня 2017 г. ранее применяемые работодателями правила были конкретизированы и закреплены в ч. 3 ст. 153 ТК РФ2. Данная норма говорит о том, что оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 00:00 до 24:00).

Указанная норма не содержит каких-либо оговорок, изъятий либо исключений и безусловно относится ко всем работникам при любом режиме работы, в том числе при режиме работы со скользящими выходными днями с суммированным учетом рабочего времени.

В отличие от выходных дней, которые согласно ст. 100 ТК РФ могут предоставляться по скользящему графику, нерабочие праздничные дни закреплены федеральным кодифицированным законом — Трудовым кодексом РФ.

Помимо этого, в ряде субъектов Российской Федерации законами этих субъектов установлены свои нерабочие праздничные дни.

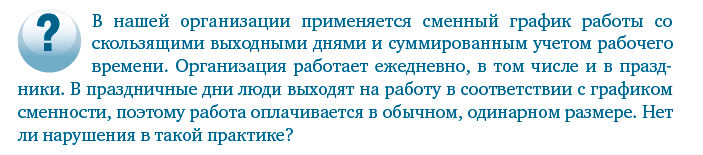

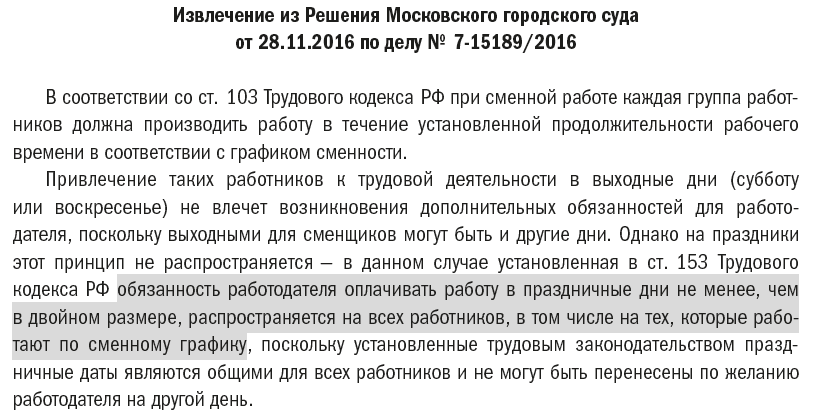

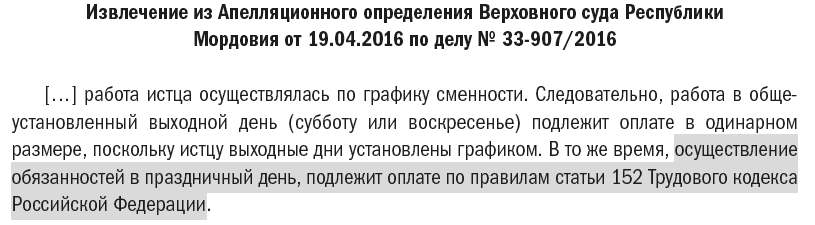

Такой порядок подтверждают и суды.

На основании изложенного можно сделать вывод о том, что работа в нерабочие праздничные дни вне зависимости от режима работы (пятидневная рабочая неделя, работа по сменному графику и т. д.) подлежит оплате по правилам ст. 153 ТК РФ, то есть не менее чем в двойном размере.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам