Основные темы

Мероприятия налогового контроля и налоговые проверки

Риск назначения выездной налоговой проверки в компании

Действия компании при налоговой проверке — основные темы статьи

ЦЕЛИ И ВИДЫ НАЛОГОВОГО КОНТРОЛЯ. ОТСУТСТВИЕ МОРАТОРИЯ НА НАЛОГОВЫЕ ПРОВЕРКИ

Обязанность оплачивать законно установленные налоги закреплена в ст. 57 Конституции Российской Федерации. Для обеспечения этого обязательства действует Налоговый кодекс РФ (далее — НК РФ), которым установлены права, обязанности всех сторон — участников налоговых правоотношений, состав действующих налогов и сборов, контроль государства за начислением налогов и сборов в казну.

Один из методов пополнения доходной части бюджета — проведение контрольно-проверочных мероприятий деятельности налогоплательщика.

Налоговые органы обязаны:

• контролировать соблюдение законодательства о налогах и сборах, принятых в соответствии с ним нормативных правовых актов;

• вести в установленном порядке учет организаций и физических лиц.

В 2022 году действует мораторий на определенные виды плановых и внеплановых проверок[1]. Запрещены все плановые проверки и контрольные (надзорные) мероприятия в отношении всех контролируемых лиц. Однако запрет не распространяется на проведение налоговых проверок для всех компаний и индивидуальных предпринимателей.

Временно до 03.03.2025 приостановлены только выездные (в том числе повторные) налоговые проверки IT-компаний. Исключение составляют проверки, которые назначены с согласия руководства вышестоящего налогового органа или ФНС России.

Такая мера принята в рамках государственной поддержки IТ-бизнеса в условиях экономических и финансовых ограничений, а также во исполнение Указа Президента РФ от 02.03.2022 № 83.

МЕРОПРИЯТИЯ НАЛОГОВОГО КОНТРОЛЯ

Предусмотренные п. 1 ст. 82 НК РФ формы деятельности налоговых органов по контролю за соблюдением налогоплательщиками законодательства о налогах и сборах являются мероприятиями налогового контроля[2].

Должностные лица налоговых органов проводят налоговый контроль посредством:

• налоговых проверок;

• получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, плательщиков страховых взносов;

• проверки данных учета и отчетности;

• осмотра помещений и территорий, используемых для извлечения дохода (прибыли).

НК РФ предусматривает и другие формы налогового контроля:

• контроль в связи с совершением сделок между взаимозависимыми лицами[3];

• контроль при выполнении соглашений о разделе продукции[4];

• налоговый мониторинг[5].

Главой 14 НК РФ определен порядок осуществления отдельных мероприятий налогового контроля:

- направление запросов в банк о наличии счетов, вкладов (депозитов) в банке, об остатках денежных средств на счетах, вкладах (депозитах), об операциях на счетах, по вкладам (депозитам), об остатках электронных денежных средств (ст. 86);

- проведение налоговых проверок (ст. 87-89.2);

- допрос свидетеля (ст. 90);

- осмотр (ст. 92);

- истребование документов (ст. 93);

- истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках (ст. 93.1);

- истребование документов (информации) у аудиторских организаций и индивидуальных аудиторов (ст. 93.2);

- выемка документов и предметов (ст. 94);

- привлечение эксперта, специалиста, переводчика, понятых (ст. 95-98);

- запрос сведений у госорганов, учреждений, организаций или нотариусов, осуществляющих регистрационные действия (ст. 85).

При проверке налоговики этим не ограничиваются. Согласно межведомственным соглашениям налоговые органы, таможенные органы, органы внутренних дел, следственные органы и органы управления государственными внебюджетными фондами РФ предоставляют друг другу материалы о нарушениях законодательства о налогах и сборах и налоговых преступлениях, принятых мерах по их пресечению, проводимых налоговых проверках, обмениваются другой необходимой информацией в целях исполнения возложенных на них задач[6].

При необходимости запрашивают информацию у специализированных международных организаций.

Мероприятиями налогового контроля являются и формы деятельности налоговых органов, предусмотренные международными договорами Российской Федерации, содержащими положения, касающиеся налогообложения и сборов[7]. В частности, в 2014 г. Россия ратифицировала Конвенцию о взаимной административной помощи по налоговым делам от 25.01.1988.

Согласно конвенции государства — члены Совета Европы и Организации экономического сотрудничества и развития согласились оказывать друг другу административную помощь по налоговым делам, которая может предусматривать при необходимости меры, предпринимаемые судебными органами.

Такая административная помощь состоит в:

• обмене информацией, включая проведение одновременных налоговых проверок и участие в налоговых проверках за границей;

• помощи по взиманию налогов, включая принятие обеспечительных мер;

• направлении документов.

Многие мероприятия налоговые органы проводят в ходе налоговых проверок уже как дополнительные или вне рамок налоговых проверок:

• вызов налогоплательщика для дачи пояснений (п. 1 ст. 82 НК РФ);

• истребование соответствующей информации у госорганов и банков (п. 13 ст. 85, п. 2 ст. 86 НК РФ);

• осмотр документов и предметов (п. 2 ст. 92 НК РФ);

• истребование документов (информации) относительно конкретной сделки (п. 2 ст. 93.1 НК РФ) и др.

При этом наиболее распространенными формами налогового контроля являются налоговые проверки.

НАЛОГОВЫЕ ПРОВЕРКИ

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов:

- камеральные налоговые проверки;

- выездные налоговые проверки.

Несмотря на их единую цель, форма и порядок проведения налоговых проверок разные.

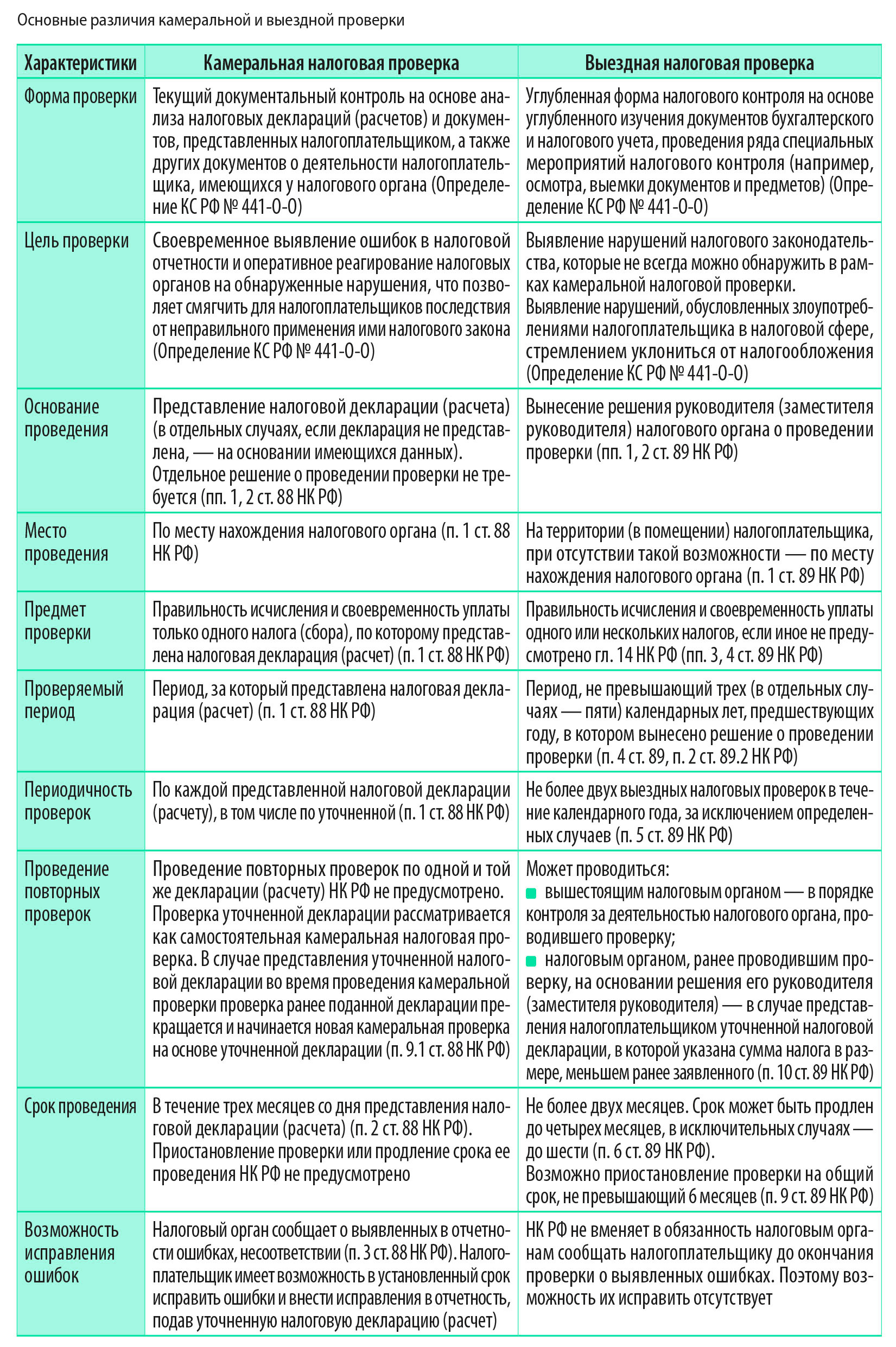

Камеральная налоговая проверка

Камеральная налоговая проверка является формой текущего документального контроля за соблюдением налогового законодательства, который проводят на основе:

• налоговых деклараций и документов, представленных налогоплательщиком;

• других документов о деятельности налогоплательщика, имеющихся у налогового органа.

В отличие от выездной налоговой проверки камеральная проверка нацелена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения.

Это позволяет смягчить для налогоплательщиков последствия от неправильного применения ими налогового закона. Ведь компания может уточнить ошибочные сведения без начисления ей штрафных санкций.

Выездная налоговая проверка

Выездная налоговая проверка является углубленной формой контроля за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом налогового законодательства. Во время выездной налоговой проверки:

• изучают, анализируют, сопоставляют и оценивают документы бухгалтерского и налогового учета;

• проводят специальные мероприятия контроля (например, осмотр и выемку документов и предметов).

Такая проверка ориентирована на выявление нарушений налогового законодательства, которые не всегда можно обнаружить в рамках камеральной налоговой проверки.

Именно в рамках выездной налоговой проверки выявляют нарушения, обусловленные злоупотреблениями налогоплательщика в налоговой сфере, стремлением уклониться от налогообложения[8].

Рассмотрим различия камеральной и выездной проверки (см. таблицу).

[1] Постановление Правительства РФ от 08.09.2021 № 1520 «Об особенностях проведения в 2022 году плановых контрольных (надзорных) мероприятий, плановых проверок в отношении субъектов малого предпринимательства и о внесении изменений в некоторые акты Правительства Российской Федерации» и Постановление Правительства РФ от 10.03.2022 № 336 (в ред. от 24.03.2022) «Об особенностях организации и осуществления государственного контроля (надзора), муниципального контроля».

[2] Пункт 1.2 письма ФНС России от 17.07.2013 № АС-4-2/12837@).

[3] Раздел V.1 НК РФ.

[4] Глава 26.4 НК РФ.

[5] Раздел V.2 НК РФ.

[6] Пункт 3 ст. 82 НК РФ.

[7] Статья 7 НК РФ.

[8] Определение Конституционного Суда РФ от 08.04.2010 № 441-О-О (далее — Определение КС РФ № 441-О-О).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам