НАЛОГОВАЯ ОПТИМИЗАЦИЯ

Налоговая оптимизация представляет собой систему приемов и мероприятий, позволяющих сократить размер налоговых обязательств. Она предполагает использование законных методов снижения налогового бремени за счет льгот, предусмотренных налоговым законодательством.

Законодательство всячески пытается вывести бизнес из тени, однако многие компании уклоняются от уплаты налогов и других обязательных платежей, скрывая свои истинные доходы от налоговых органов. Это позволяет им значительно сэкономить.

Правда, такая экономия чревата ответственностью со стороны налогового и уголовного законодательства. Так, ст. 199 «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов» Уголовного кодекса РФ предполагает наказания за налоговые правонарушения. Наказанием может быть не только штраф, но и реальный срок лишения свободы.

Оптимальным и законным способом налоговой оптимизации является:

- качественная и правильная настройка бухгалтерского и налогового учета;

- своевременное изучение изменений в законодательстве;

- правильное применение налоговых льгот и освобождений.

Чтобы максимально правильно применять налоговое законодательство, недостаточно следить за нововведениями и поправками. Необходимо обращаться к актуальным письмам налоговых органов, публикуемым в открытых источниках, и к судебной практике.

Нужно помнить, что ст. 3 Налогового кодекса РФ (далее — НК РФ) предписано следующее: «Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента)».

ОПТИМИЗАЦИЯ НАЛОГА НА ПРИБЫЛЬ

Согласно ст. 247 гл. 25 НК РФ объектом налогообложения по налогу на прибыль признается прибыль налогоплательщиков, то есть полученные доходы, уменьшенные на величину произведенных расходов. Из определения понятно, что для оптимизации размера этого налога существует два основных подхода:

1) снизить доходы компании;

2) увеличить расходы компании.

Рассмотрим распространенные способы оптимизации налога на прибыль, связанные с расходами и доходами.

Формирование резервов расходов

За счет создания резервов увеличиваются размеры расходов:

- в состав внереализационных расходов, не связанных с производством и реализацией, можно отнести расходы на формирование резервов по сомнительным долгам (ст. 266 НК РФ). Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом;

- расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ). Налогоплательщики, осуществляющие реализацию товаров (работ), вправе создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию. Отчисления на формирование таких резервов принимаются для целей налогообложения;

- расходы на формирование резерва под предстоящие ремонты основных средств (ст. 260, 324 НК РФ). Налогоплательщик, образующий резерв предстоящих расходов на ремонт, рассчитывает отчисления в такой резерв исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых налогоплательщиком самостоятельно в учетной политике для целей налогообложения;

- расходы на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ). Налогоплательщик, принявший решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, обязан отразить в учетной политике для целей налогообложения принятый способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с этих расходов;

ПРИМЕР

Рассчитаем размеры отчислений в резерв на оплату отпусков по месяцам для компании ООО «Альфа». Известно, что компания приняла решение осуществлять отчисления для формирования резерва предстоящих расходов на оплату отпусков.

Планируемый размер расходов на оплату труда работников на год — 36 млн руб., планируемая сумма расходов на оплату отпусков — 3,6 млн руб. (с учетом страховых взносов).

Установлена предельная сумма отчислений в резерв на оплату отпусков на соответствующий год — 3,7 млн руб.

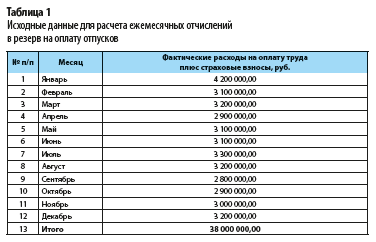

В таблице 1 представлены данные о фактических расходах на оплату труда (включая страховые взносы) за отчетный год с детализацией по месяцам.

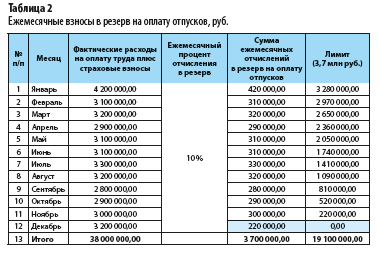

Определим ежемесячную норму отчислений в резерв предстоящих расходов на оплату отпусков:

3,6 млн руб. / 36 млн руб. × 100 % = 10 %.

Рассчитаем ежемесячные отчисления в резерв на оплату отпусков (табл. 2).

В декабре отчисления должны были составить 320,0 тыс. руб. (3,2 млн руб. × 10 %).

Учитывая, что такая сумма превзошла бы лимит (предельно допустимый размер) резерва, отчисления составят 220,0 тыс. руб. (максимально допустимое значение, чтобы не выйти за пределы установленного лимита).

- расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ). Налогоплательщики — общественные организации инвалидов и организации, использующие труд инвалидов, могут создавать резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов. Указанные резервы могут создаваться на срок не более пяти лет;

- расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность (ст. 300 НК РФ). Профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность, вправе относить на расходы в целях налогообложения отчисления в резервы под обесценение ценных бумаг в случае, если такие налогоплательщики определяют доходы и расходы по методу начисления. В таком случае суммы восстановленных резервов под обесценение ценных бумаг, отчисления на создание (корректировку) которых ранее были учтены при определении налоговой базы, признаются доходом указанных налогоплательщиков.

Изменения в НК РФ, позволяющие уменьшить налогооблагаемую базу

1. В состав расходов на оплату труда можно относить расходы на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории РФ в соответствии с договором о реализации туристского продукта, оказанных работникам, их супругам, родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также детям (в том числе усыновленным) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях, бывшим подопечным (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях (ст. 255 НК РФ):

- услуги по перевозке туриста по территории Российской Федерации воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

- услуги проживания туриста в гостинице (гостиницах) или ином (иных) средстве (средствах) размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории Российской Федерации, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

- услуги по санаторно-курортному обслуживанию;

- экскурсионные услуги.

2. Доходы в виде денежных средств, полученных организацией безвозмездно от хозяйственного общества или товарищества, акционером (участником) которых такая организация является, в пределах суммы ее вклада (вкладов) в имущество в виде денежных средств, ранее полученных хозяйственным обществом или товариществом от такой организации, не учитываются при определении налоговой базы (ст. 251 НК РФ).

3. Не включаются в налогооблагаемые доходы налогоплательщика доходы в виде результатов работ по переносу, переустройству объектов основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления, выполненных сторонними организациями в связи с созданием или реконструкцией иного объекта (объектов) капитального строительства либо линейных объектов государственной или муниципальной собственности, финансируемых полностью или частично за счет средств бюджетов бюджетной системы Российской Федерации (ст. 251 НК РФ).

4. С 01.01.2020 внесены изменения в ст. 250 НК РФ в части отнесения доходов к внереализационным: к доходам от долевого участия в других организациях, выплачиваемых в виде дивидендов, также относится доход в виде имущества (имущественных прав), который получен акционером (участником) организации при выходе (выбытии) из организации либо при распределении имущества ликвидируемой организации между ее акционерами (участниками) в размере, превышающем фактически оплаченную (вне зависимости от формы оплаты) соответствующим акционером (участником) стоимость акций (долей, паев) такой организации.

Использование норм законодательства и корректная учетная политика

Налог на прибыль можно оптимизировать за счет правильного применения норм законодательства и корректного написания учетной политики:

- использование специальных налоговых режимов: единый сельскохозяйственный налог (гл. 26.1 НК РФ), упрощенная система налогообложения (гл. 26.2 НК РФ), единый налог на вмененный доход (гл. 26.3 НК РФ) и т. д.;

- разделение одного юридического лица на несколько, один из которых будет использовать специальный налоговый режим, чтобы избежать уплаты налога на прибыль. Важный момент: метод является условно законным, но в случае проявления интереса со стороны налоговых органов в отношении компаний на предмет их взаимосвязи могут возникнуть лишние вопросы и разбирательства;

- четкое распределение прямых и косвенных расходов, правильное определение доходов компании в соответствии с действующим законодательством. Своевременный мониторинг вносимых в законодательство изменений в части признания доходов и расходов;

- возможность использования права на отсрочку или рассрочку по уплате налога (ст. 64 НК РФ);

- возможность зачета излишне уплаченных налогов, сборов, страховых взносов, пеней, штрафов в счет оплаты налога на прибыль (ст. 78 НК РФ);

- применение повышающих коэффициентов к норме амортизации, указание такой возможности в учетной политике компании (ст. 259.3 НК РФ);

- использование нелинейного способа амортизации вместо линейного (ст. 259.2 НК РФ);

- применение в качестве помощи премии по результатам работы (премия относится к расходам производственного характера, поэтому уменьшает налогооблагаемую базу).

ОПТИМИЗАЦИЯ НАЛОГА НА ИМУЩЕСТВО

Представим варианты оптимизации налога на имущество.

1. Создание второй компании, через которую осуществляется закупка имущества, при условии, что она не будет являться плательщиком налога на имущества. В дальнейшем у этой компании можно брать недвижимость в аренду.

НА ЗАМЕТКУ

В статье 381 «Налоговые льготы» НК РФ приведен список организаций, которые освобождаются от уплаты налога на имущество.

2. Пересмотр кадастровой стоимости объектов недвижимости. Ввиду того что налоговая база определяется исходя из кадастровой стоимости, до сих пор есть неясности в особенностях определения данной величины. Для этой цели создаются комиссии досудебного оспаривания результатов оценки. Если результаты работы комиссии не удовлетворительны, можно обратиться в суд.

3. Искусственное занижение стоимости приобретения имущества, указанной в договоре купли-продажи. Данный метод несет ряд рисков для покупателя и продавца, а в случае чрезмерного занижения цены могут возникнуть вопросы со стороны налоговых органов.

Такой вариант подходит, если и покупатель, и продавец согласны на документальное занижение реальной стоимости недвижимости.

4. Переоценка имущества. При переоценке стоимости имущества можно сэкономить на налоговых отчислениях. Согласно действующему законодательству компании вправе переоценивать имущество не чаще одного раза в год.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам