Сегодня тема дебиторской задолженности достаточно острая вне зависимости от того, в рамках каких процессов она сформирована. В целом в компании дебиторская задолженность формируется в процессе продаж (отсрочка платежа покупателям) и в ходе закупочной деятельности (авансовые платежи поставщикам). Если до апреля 2020 г. мы в большей степени уделяли внимание дебиторской задолженности, формируемой в процессе продаж, то сейчас одинаково важны оба процесса.

В статье рассмотрим дебиторскую задолженность, формируемую в продажах и закупочной деятельности, и расскажем, как оценить финансовую стабильность потенциальных дебиторов.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ, СФОРМИРОВАННАЯ В ПРОЦЕССЕ ПРОДАЖ

Цель управления дебиторской задолженностью — обеспечить своевременный приток денежных средств в компанию.

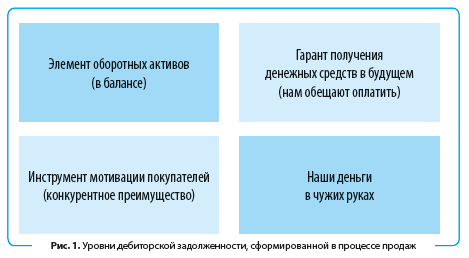

Поскольку экономистам и финансистам не нужно объяснять, что такое дебиторская задолженность, сформированная в процессе продаж, покажем ее через четырехуровневый срез (рис. 1).

Самым важным, особенно в настоящий момент, является уровень «наши деньги в чужих руках». Какой бы важной ни была «дебиторка» покупателей для компании (дает возможность увеличить валюту баланса, является гарантом получения денежных средств, инструментом мотивации покупателей), нужно помнить, что всегда есть риск невозврата дебиторской задолженности.

Риски, которые необходимо учитывать, принимая решение об отгрузке товара с отсрочкой платежа, можно разделить на прямые и косвенные.

К прямым рискам можно отнести:

- неоплату в срок в рамках договорных обязательств;

- непринятие всего объема выполненных работ. Данный вид риска характерен для компаний, которые выполняют работы и оказывают услуги. Например, строительные компании при согласовании дополнительных объемов работ впоследствии не могут своевременно закрыть эти объемы актами.

В данном случае даже не приходится говорить о дебиторской задолженности. У нас она называется неформальной, так как пока заказчик не принял на себя данные обязательства, это не является дебиторской задолженностью и в бухучете учитывается как незавершенное производство.

К косвенным рискам можно отнести все последствия, связанные с несвоевременным приходом денежных средств от покупателя:

- неисполнение кредитных обязательств;

- неисполнение иных обязательств перед сотрудниками и другими контрагентами;

- повышение затрат на обслуживание кредитов для пополнения оборотных средств.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ, СФОРМИРОВАННАЯ В ПРОЦЕССЕ ЗАКУПОЧНОЙ ДЕЯТЕЛЬНОСТИ

Цель управления дебиторской задолженностью — обеспечить условия исполнения принятых обязательств поставщиками.

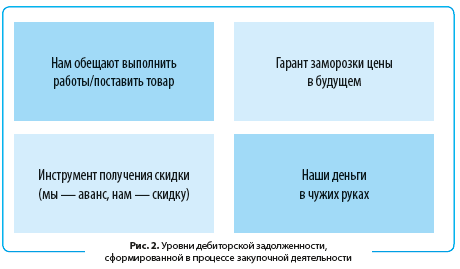

Данная форма задолженности формируется как авансовые платежи в счет будущих поставок. Эту форму также рассмотрим через четыре уровня (рис. 2).

Как видим, во второй форме дебиторской задолженности важнейшим уровнем является то, что это «наши деньги в чужих руках». Интересное наблюдение в рамках наших проектов: чем выше процент авансирования поставщика, тем более свободным он себя чувствует, тем сложнее процедура возврата аванса при возникновении споров.

Риски, которые нужно учитывать, принимая решение об авансировании поставщика, можно разделить на прямые и косвенные.

К прямым рискам можно отнести:

- неисполнение обязательств (по срокам, объему, качеству и т. д.);

- риск невозврата аванса (в случае возникновения споров).

К косвенным рискам можно отнести все последствия, связанные с неисполнением обязательств поставщиком:

- необходимость поиска альтернативного поставщика (время, деньги, согласование нового поставщика);

- риск остановки производства, штрафных санкций из-за срыва сроков производства;

- ухудшение отношений с банком (при согласовании сделок).

Как видим, риски дебиторской задолженности достаточно высоки как по продажам, так и в рамках закупочной деятельности. Поэтому прежде чем принимать решение о формировании дебиторской задолженности, нужно адекватно оценить потенциального дебитора, его финансовую стабильность и возможность исполнения принятых им обязательств.

ОЦЕНКА ФИНАНСОВОЙ СТАБИЛЬНОСТИ ДЕБИТОРА

За время реализации консалтинговых проектов наша компания получила большой опыт по разработке систем оценки финансовой стабильности потенциального дебитора. Основываясь на этом опыте, предлагаем оценивать финансовую стабильность дебитора на поведенческом, организационном и финансовом уровне.

Оценка дебитора на поведенческом уровне

Такая оценка возможна при личном контакте с лицами, которые принимают решения и подписывают документы. Первичную оценку проводят менеджер по продажам или менеджер по закупкам.

Признаки недобросовестности дебитора на поведенческом уровне:

- ускоренные темпы подписания договора, срочность подписания или желание начать поставки без подписания договора, подписание договора заверяется задним числом;

- предложение более выгодных условий по сделке (отличных от среднерыночных);

- расхождение устных договоренностей и текста договора;

- стремление обговорить отдельные пункты договора устно;

- расплывчатость формулировок, нежелание вносить в договор корректировки.

Любой из этих признаков должен насторожить вас на этапе входа в сделку.

Оценка дебитора на организационном уровне

На организационном уровне оценивают надежность дебитора и чистоту сделки. Для этого проверяют:

- актуальность всех регистрационных документов потенциального дебитора (свидетельство о государственной регистрации, свидетельство о постановке на налоговый учет, паспортные данные первых лиц организации и т. д.);

- легитимность действий генерального директора (или лица, являющегося подписантом договора со стороны дебитора). При подписании договора руководителем компании изучите устав и решение или протокол о назначении директора. Если договор подписывает другой специалист, дополнительно запросите доверенность на него.

Важный момент: в указанных документах проверьте срок полномочий представителя контрагента, право подписанта заключать нужный контракт;

• наличие судебных процессов в отношении потенциального дебитора (https://kad.arbitr.ru), долгов и открытых исполнительных производств в отношении контрагента (https://fssprus.ru/iss/ip), задолженности по налогам и сборам (https://service.nalog.ru/zd.do), налоговую благонадежность (https://pb.nalog.ru).

Оценка дебитора на финансовом уровне

На основе анализа данных бухгалтерской отчетности и расчета показателей платежеспособности и ликвидности оценивают финансовое состояние потенциального дебитора. Оценку начинают с изучения бухгалтерского баланса и отчета о финансовых результатах.

Критерии оценки:

- положительная динамика валюты баланса, которая свидетельствует о развитии компании;

- величина и доля дебиторской задолженности, сопоставимость с кредиторской задолженностью компании.

Большинство компаний использует дебиторскую задолженность как источник погашения своих обязательств перед кредиторами, поэтому важно убедиться в качестве «дебиторки» вашего потенциального дебитора.

Зависимость от одного или нескольких ключевых контрагентов должна насторожить вас. Целесообразно при возможности проверить ключевых контрагентов потенциального дебитора;

- наличие собственного оборотного капитала (разница между собственным капиталом и внеоборотными активами компании);

- отсутствие просроченной кредиторской задолженности;

- отсутствие убытков прошлых лет;

- наличие прибыли по результатам анализируемых периодов.

Следует обращать внимание на структуру внереализационных доходов в отчете о финансовых результатах. Здесь может находиться невостребованная кредиторская задолженность (косвенное свидетельство недобросовестности потенциального дебитора).

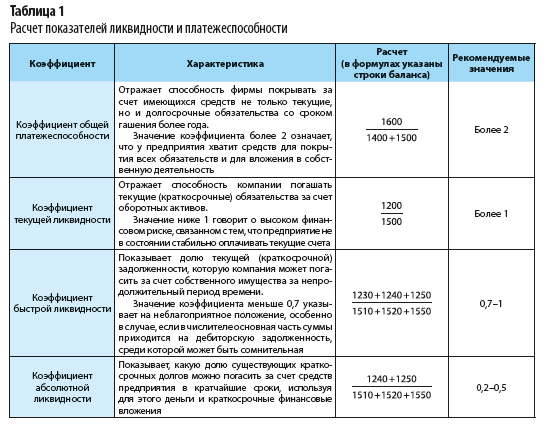

Ликвидность и платежеспособность — основные показатели финансового состояния дебитора. Поскольку расчет этих показателей знаком каждому экономисту, обратим внимание на их характеристику и интерпретацию значений.

Основные показатели платежеспособности и ликвидности, используемые в оценке финансовой стабильности дебитора, представлены в табл. 1.

Оценивая финансовую стабильность дебитора, следует учитывать значения коэффициентов ликвидности и платежеспособности, указанные в табл. 1.

Коэффициентный анализ финансовой отчетности может включать в себя всю систему финансовых коэффициентов (от рассмотренных выше коэффициентов платежеспособности и ликвидности до коэффициентов деловой активности, финансовой устойчивости и рентабельности).

Нужно отметить, что для полноценной оценки дебитора требуется много времени и других ресурсов (в том числе трудовых). Важный момент: по предлагаемой методике следует оценивать только крупные сделки, потери по которым могут привести к банкротству компании или реальным финансовым проблемам.

Если есть возможность работать без формирования дебиторской задолженности, работайте без нее.

ЗАТРАТЫ НА ОБСЛУЖИВАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Решение о формировании дебиторской задолженности нужно принимать отдельно по каждому конкретному поставщику (в случае авансирования поставок) и покупателю (в случае отсрочки платежа). Принимая решение, следует обращать внимание на соответствие результата и затрат на обслуживание дебиторской задолженности.

Выделяют следующие затраты на обслуживание дебиторской задолженности:

- банковский кредит для пополнения оборотных средств (финансирование дебиторской задолженности);

- расходы на администрирование дебиторской задолженности, в том числе на оценку потенциального дебитора и мониторинг существующей «дебиторки»;

- досудебные и судебные расходы по взысканию просроченной дебиторской задолженности (в том числе почта, курьеры, телефон и т. д.);

- расходы по продаже просроченной дебиторской задолженности;

- штрафы, если просроченная «дебиторка» привела к неоплате счетов.

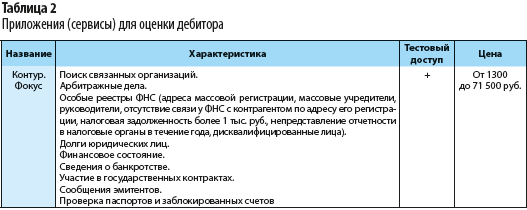

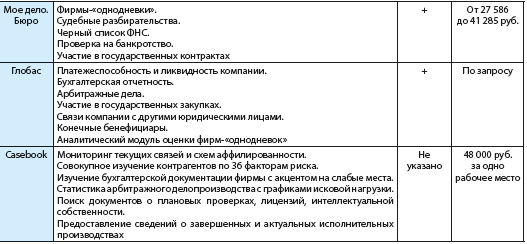

СЕРВИСЫ ДЛЯ ОЦЕНКИ ДЕБИТОРА

Значительно снизить затраты (в том числе трудовые и временные) позволяют сервисы для оценки потенциального дебитора. Краткий обзор сервисов приведен в табл. 2.

Данные сервисы позволяют не только автоматизировать сбор информации для анализа, но и провести экспресс-анализ дебитора на предмет его благонадежности. По результатам такого анализа принимают решение о предоставлении отсрочки платежа покупателю, авансировании поставщика.

Принимая решение о работе с формированием дебиторской задолженности, продумайте систему оценки финансовой стабильности дебитора. От объективности оценки будет зависеть своевременность исполнения обязательств поставщиками (при их авансировании) и покупателями (при отсрочке платежа).

Важно обращать внимание на затраты ресурсов (временных, трудовых, финансовых) по организации и проведению оценочных процедур потенциального дебитора.

Если есть возможность автоматизировать оценку дебитора, это обязательно нужно сделать. Вы не только сократите время оценки, но и повысите объективность оценочных процедур, минимизировав человеческий фактор.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам