СУЩНОСТЬ И ЦЕЛИ ПОСТРОЕНИЯ СТРАТЕГИИ КОМПАНИИ

Без наличия эффективной стратегии компании и согласованного понимания между ее собственниками, руководством и персоналом о том, как добиться конкурентных преимуществ на рынке сбыта, невозможно представить устойчивое развитие бизнеса.

Стратегия определяет пути развития компании на долгосрочный период и одновременно позволяет исключить менее эффективные варианты направлений бизнеса. Подтверждение этому можно найти в работах авторитетного американского эксперта Майкла Портера, который выражает сущность стратегии компании следующим образом:

• стратегия — это создание уникальной и выгодной позиции на рынке сбыта, включающей ряд направлений деятельности компании;

• стратегия — это отказ от некоторых видов деятельности, то есть принятие управленческих решений о том, чего компания в перспективе делать не намерена;

• стратегия — это согласование выбранных направлений деятельности.

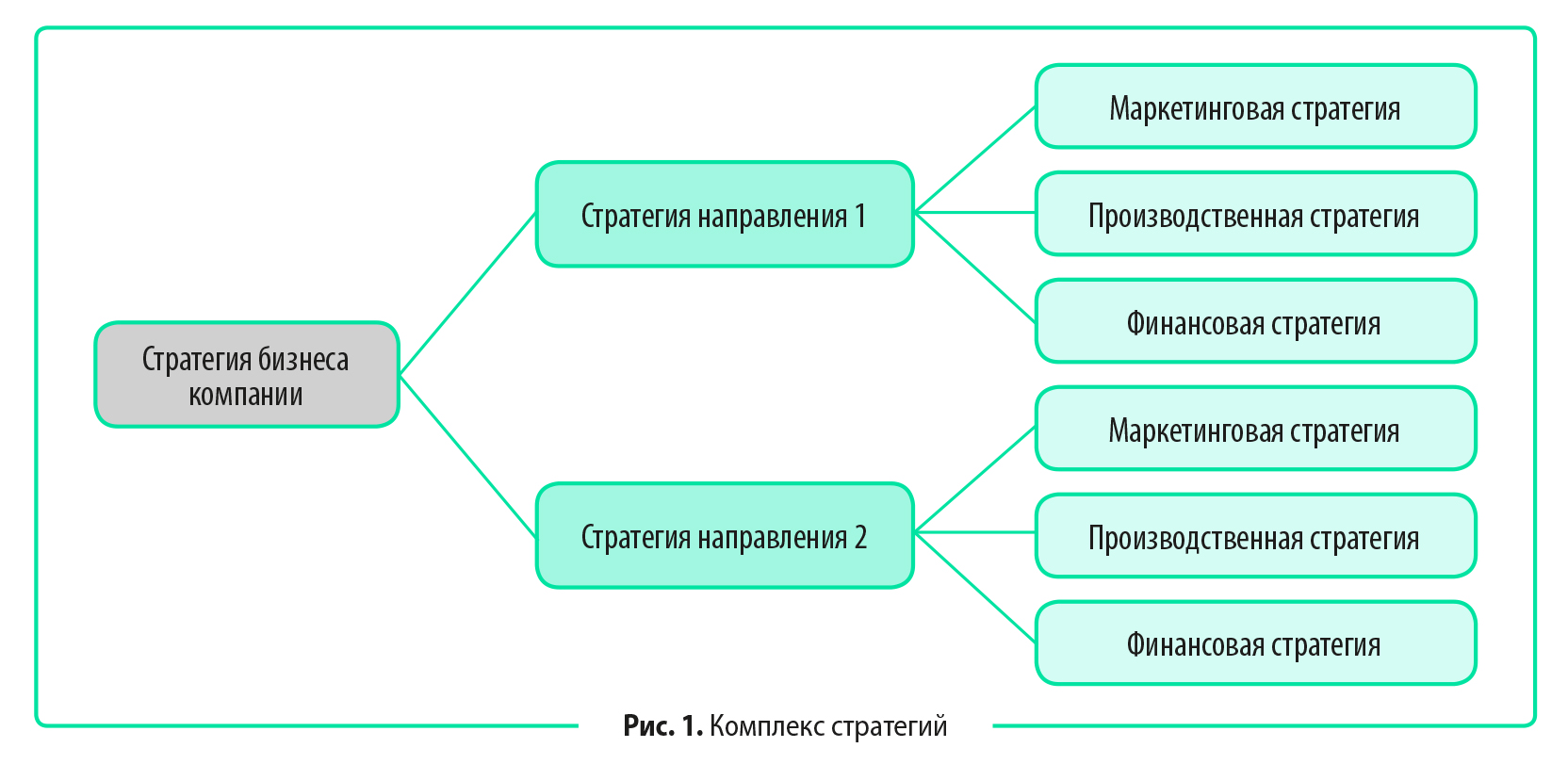

Стратегия компании не является детальным планом действий. В то же время она не может быть и просто декларативным выражением ожиданий собственников от результатов деятельности компании. Поэтому эффективная стратегия развития компании всегда формируется в трехуровневом измерении:

1) корпоративная стратегия — определяет совокупность развития всех направлений бизнеса компании, фиксирует ее долгосрочные ценности, выраженные через стратегические цели развития;

2) конкурентная стратегия — разрабатывают отдельно по каждому из направлений бизнеса. Данная стратегия определяет, каким образом компания собирается обеспечить себе устойчивые конкурентные преимущества на рынках сбыта;

3) функциональная стратегия — вырабатывают по отдельным функциям внутри направления бизнеса компании. Функциональные стратегии (маркетинговая, финансовая, производственная, технологическая, инфраструктурная и т. д.) обеспечивают достижимость конкурентных стратегий, позволяют оценить обеспеченность компании ресурсами и технологиями для их реализации.

В целом стратегия развития бизнеса компании представляет собой взаимосвязанный комплекс разноуровневых стратегий (рис. 1).

АЛГОРИТМ ФОРМИРОВАНИЯ СТРАТЕГИИ

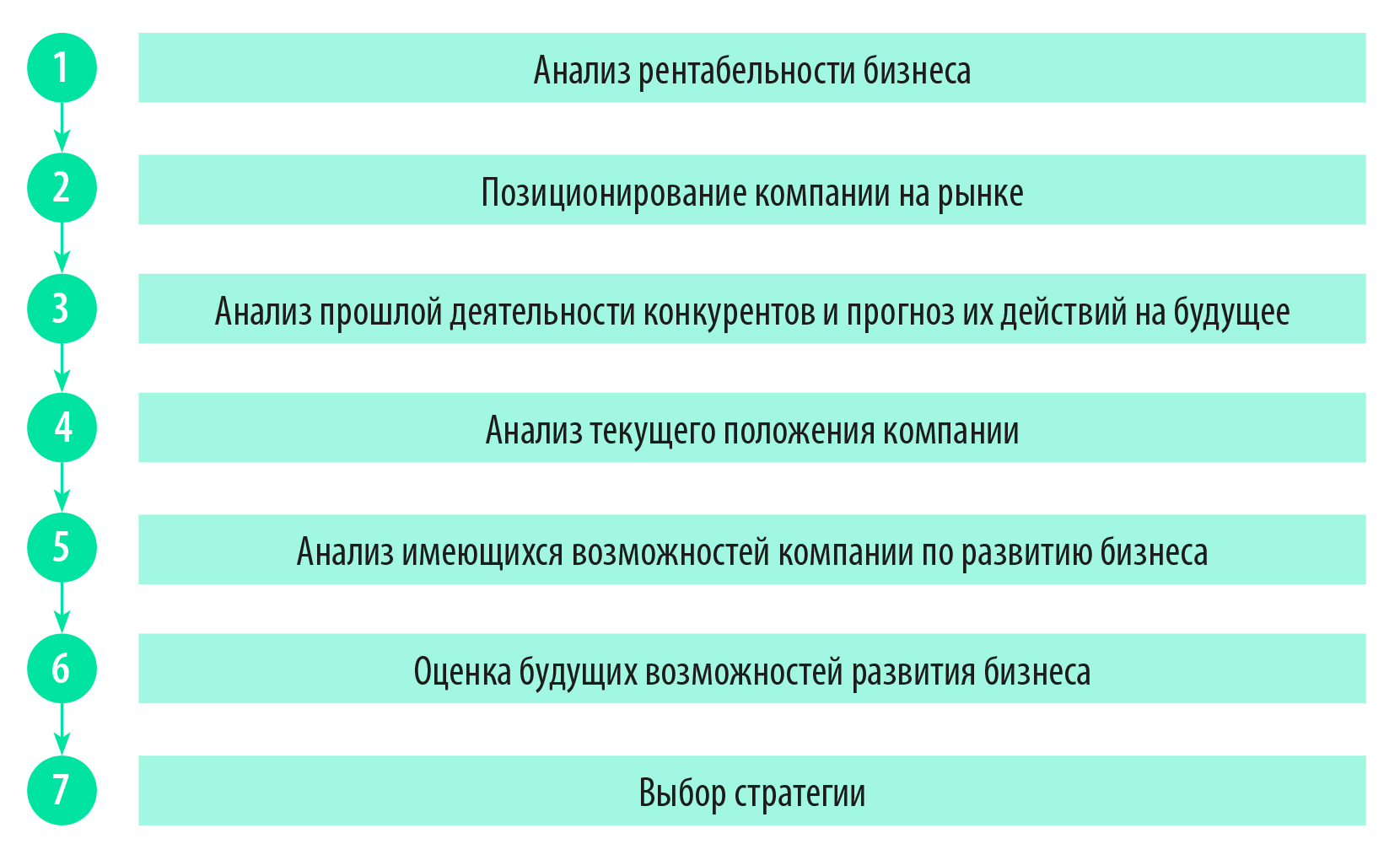

Компании используют различные подходы к разработке своих стратегий, однако полноценный алгоритм их формирования должен состоять из семи последовательных этапов:

Рассмотрим детально каждый этап формирования стратегии компании.

Этап 1. Анализ рентабельности бизнеса

Анализ заключается в том, что сначала исследуют динамику рентабельности различных направлений бизнеса компании за несколько прошедших лет, а затем эти показатели сравнивают со среднеотраслевыми значениями рентабельности. В завершение анализа формируют прогноз динамики рентабельности в отрасли и у компании на период действия стратегии.

Как показывает практика, не все компании начинают разработку стратегии с анализа рентабельности. Однако без такой оценки сложно понять, насколько конкурентоспособна компания на рынке сбыта, какие из направлений ее бизнеса следует развивать в первую очередь.

В ходе анализа рентабельности бизнеса решают несколько важных задач:

- определяют эффективность работы компании по различным направлениям бизнеса как в текущей динамике, так и в перспективе будущих лет;

- определяют, насколько эффективность работы компании соответствует среднеотраслевой (может ли компания рассчитывать на преимущества в конкурентной борьбе по каждому из направлений бизнеса);

- выявляют факторы, которые влияют на рентабельность бизнеса по каждому из его направлений (поставщики, покупатели, действующие и новые конкуренты), и прогнозируют степень влияния факторов на компанию в будущем;

- выявляют возможные пути повышения рентабельности работы компании по каждому из направлений бизнеса (повышение цены, снижение издержек, увеличение объемов продаж, реструктуризация ассортиментной линейки продукции, выпуск новых видов продукции и т. д.);

- определяют наиболее и наименее перспективные направления бизнеса компании.

Этап 2. Позиционирование компании на рынке

Позиционирование на рынке помогает определить наличие или отсутствие у компании преимуществ перед основными конкурентами.

На данном этапе разработки стратегии выявляют возможности компании сохранить или получить конкурентные преимущества в детализации по их видам:

- потребительские качества продукции;

- предоставление дополнительных услуг/сервиса покупателям продукции;

- предложение покупателям цены реализации продукции ниже рыночной;

- предоставление отсрочек платежа покупателям продукции и т. д.

Этап 3. Анализ прошлой деятельности конкурентов и прогноз их действий на будущее

Анализ прошлой деятельности конкурентов и прогноз их действий на будущее помогают предусмотреть риски конкурентной борьбы, которые могут негативно влиять на реализацию стратегии. Ведь нельзя рассчитывать на то, что конкуренты не разрабатывают собственные стратегии и не собираются обеспечивать себе конкурентные преимущества на рынке сбыта продукции компании.

Для качественной проработки собственной стратегии компания обязана учитывать:

• какие методы конкурентной борьбы (ценовой демпинг, акции и скидки, дополнительные услуги и сервис, отсрочки платежей и т. д.) использовали конкуренты компании;

• какие новые методы они могут использовать в будущем.

Здесь также определяют комплекс мер, которые компания может использовать для противодействия конкурентам:

- предложения для покупателей, которых нет у конкурентов;

- выход на новые рыночные сегменты;

- снижение издержек для обеспечения наилучшей для покупателей цены на рынке;

- развитие партнерских отношений с поставщиками и покупателями;

- взаимодействие с основными конкурентами для поддержания стабильности рынка сбыта.

Этап 4. Анализ текущего положения компании

Данный анализ необходим, чтобы определить позицию компании на отраслевом рынке, оценить ее слабые и сильные стороны, которые могут повлиять на дальнейшее развитие бизнеса.

Оценку чаще всего проводят по методикам PEST-анализа и SWOT-анализа, используя при этом результаты предыдущих трех этапов разработки стратегии.

На данном этапе важно оценить не только текущую рыночную позицию компании, но и ее состояние в перспективе будущих периодов.

Это крайне важно, потому что даже самая успешная компания не застрахована от потери рыночных позиций под влиянием различных факторов:

• переключение потребителей на аналогичные товары других производителей;

• копирование продукции компании другими производителями;

• рост издержек и потеря рентабельности;

• снижение рыночной цены на аналогичную продукцию под влиянием развития технологий;

• сокращение целевой группы покупателей или общего объема рынка сбыта и т. д.

В качестве примера можно привести неудачи в развитии бизнеса таких общемировых отраслевых лидеров, как компании Kodak (в сегменте фото и кинопленки) или Caterpillar (в сегменте землеройной техники).

Этап 5. Анализ имеющихся возможностей компании по развитию бизнеса

Анализ возможностей компании по развитию своего бизнеса помогает определить наиболее перспективные направления, выявить новые группы потенциальных потребителей продукции. На данном этапе довольно часто удается найти новые каналы сбыта или новые технологии производства, которые позволяют компании получить конкурентные преимущества.

В процессе анализа возможностей следует помнить, что явные конкурентные преимущества дают только те варианты развития, которые еще не используют конкуренты. Копирование продукции или технологий конкурентов приводит больше к обострению соперничества на рынке, чем к привлечению новых потребителей продукции компании.

Этап 6. Оценка будущих возможностей развития бизнеса

Оценка будущих возможностей компании по усилению рыночных позиций неразрывно связана с оценкой ее потенциала. Чтобы постоянно опережать своих конкурентов, недостаточно просто поддерживать рентабельную деятельность компании на уровне не ниже общеотраслевого. Нужно предусматривать периодические инвестиции в обновление и расширение основных производственных фондов.

Развитие разных направлений бизнеса требует разных объемов инвестиций и временных периодов их освоения. Поэтому для разработки конкурентных стратегий по разным направлениям нужно четко понимать:

• какой объем инвестиций в детализации по периодам потребуется компании;

• за счет каких источников (собственные средства, заемные средства или привлечение внешних инвесторов) компания сможет их профинансировать.

На данном этапе можно выявить ограничения по развитию бизнеса, которые будут определяться финансовыми возможностями компании, и своевременно отказаться от таких направлений развития.

Этап 7. Выбор стратегии

Стратегию выбирают на основе данных всех предыдущих этапов и с учетом выявленных возможностей и ограничений по развитию бизнеса компании.

Главные цели выработки стратегии:

- выбрать и согласовать пути развития бизнеса на долгосрочный период (свыше 3 лет);

- определить пути развития бизнеса, которые компания не будет реализовывать в долгосрочном периоде;

- согласовать все уровни стратегии компании (корпоративный, конкурентный и функциональный), чтобы обеспечить наибольшую достижимость целей развития;

- разработать и реализовать комплекс мероприятий по обеспечению конкурентного преимущества продукции компании на рынке;

- спрогнозировать ключевые результаты бизнеса компании в долгосрочной перспективе, оценить объемы инвестиций, необходимых для их достижения.

Определив основные направления стратегии развития, собственники и руководство компании могут проверить ее корректность с помощью инструментов, которые нашли применение на практике.

ИНСТРУМЕНТЫ ОЦЕНКИ ВЫБРАННОЙ СТРАТЕГИИ КОМПАНИИ

Чтобы оценить выбранную компанией стратегию развития, можно использовать различные инструменты, выработанные как теоретиками, так и практиками стратегического управления. Наиболее часто используют следующие инструменты:

- стратегический треугольник Кеничи Омае;

- матрица Ансоффа;

- матрица стратегий Майкла Портера;

- стратегический бизнес-план.

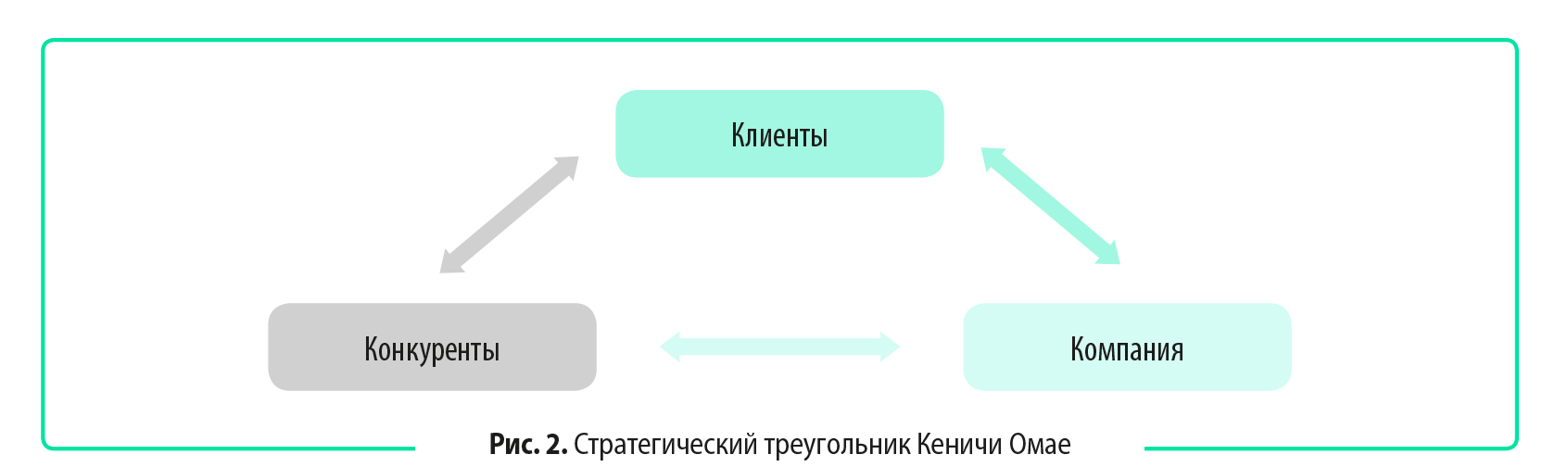

Стратегический треугольник Кеничи Омае

С помощью стратегического треугольника Кеничи Омае можно сделать экспресс-вывод о том, какая корпоративная стратегия будет соответствовать рыночному положению конкретной компании. Схематически этот треугольник выглядит очень просто (рис. 2).

Для использования данного треугольника сначала оценивают наличие у компании конкурентных преимуществ. На основании этой оценки делают следующие возможные выводы:

- у компании есть преимущества перед конкурентами. Это значит, что стратегия компании должна быть направлена на поддержание и развитие преимуществ (в качестве товара, дополнительных услугах и т. д.) в долгосрочной перспективе;

- у конкурентов есть преимущества перед компанией. В данном варианте стратегия компании будет состоять в том, чтобы повышать потребительские свойства существующей продукции или выводить на рынок новую продукцию;

- для потребителей компания и ее конкуренты равнозначны. Этот вариант предполагает наличие жесткой ценовой конкуренции, поэтому компании нужно концентрировать усилия на стратегии сокращения издержек, чтобы минимизировать цену на продукцию.

Матрица Ансоффа

Матрица Ансоффа определяет наиболее целесообразное направление развития бизнеса компании в зависимости от жизненного цикла ее продукции и рынка сбыта:

• старый товар и старый рынок — стратегия должна быть направлена на увеличение объемов продаж существующей продукции на сложившемся рынке сбыта;

• старый товар и новый рынок — стратегия заключается в выходе на новую целевую группу потребителей и/или расширение географии продаж;

• новый товар и старый рынок — стратегия направлена на усовершенствование потребительских свойств и обеспечение конкурентного превосходства выводимого на рынок нового товара;

• новый товар и новый рынок — стратегия состоит в диверсификации бизнеса. Например, компания может расширить ассортиментную линейку продукции или в дополнение к реализации существующего ассортимента начать оказывать сопутствующие услуги.

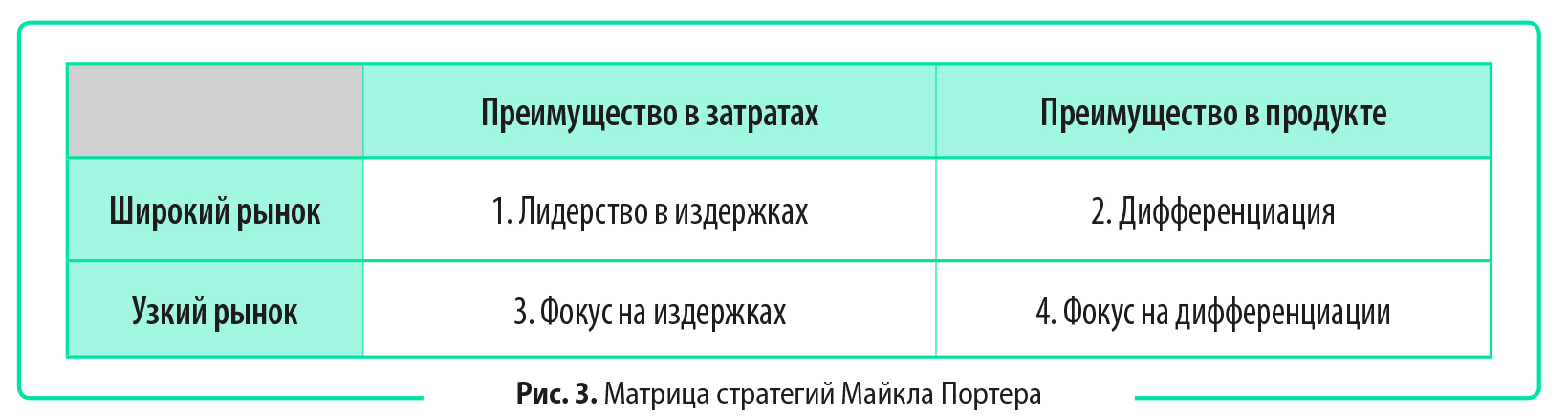

Матрица стратегий Майкла Портера

Матрица Майкла Портера для конкурентных стратегий определяет четыре базовые стратегии, которые позволяют компании получить конкурентные преимущества на рынке сбыта. Матрица показывает наиболее эффективные стратегии с учетом размера рынка сбыта и типа конкурентного преимущества компании (рис. 3).

На основании этой матрицы компаниям рекомендуется выбирать одну из трех возможных конкурентных стратегий развития бизнеса:

1) конкурентная стратегия лидерства в продукте (дифференциация) означает создание уникального товара в отрасли;

2) конкурентная стратегия лидерства в издержках (ценовое лидерство) означает возможность компании достигать самого низкого уровня затрат и/или самых низких цен на рынке сбыта;

3) конкурентная стратегия фокусирования (лидерство в нише) означает сосредоточение усилий компании на определенной узкой группе потребителей.

Стратегический бизнес-план

Стратегический бизнес-план требует больше трудозатрат по сравнению с предыдущими инструментами оценки корректности выбранной стратегии бизнеса, однако он позволяет:

• спрогнозировать результаты реализации выбранной стратегии;

• оценить ресурсный потенциал компании;

• обеспечить достижение этих результатов.

Поэтому для компаний с достаточно большим масштабом бизнеса и/или наличием нескольких направлений бизнеса составление стратегического бизнес-плана — наиболее эффективный способ проверить корректность выбора стратегии.

ПРИМЕР РАЗРАБОТКИ СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА КОМПАНИИ

Собственники и руководство ОАО «Маяк» разработали и утвердили стратегию развития своей производственной компании на период 2022–2025 гг. В ходе разработки стратегии использовали:

• фактические результаты работы за 2021 г.;

• данные анализа рынка сбыта продукции;

• маркетинговые исследования конкурентной среды;

• прогнозы динамики рыночных цен на аналогичную продукцию и влияние инфляции на рост стоимости закупок ресурсов (сырья и материалов, энергоресурсов, работ и услуг), используемых при выпуске продукции.

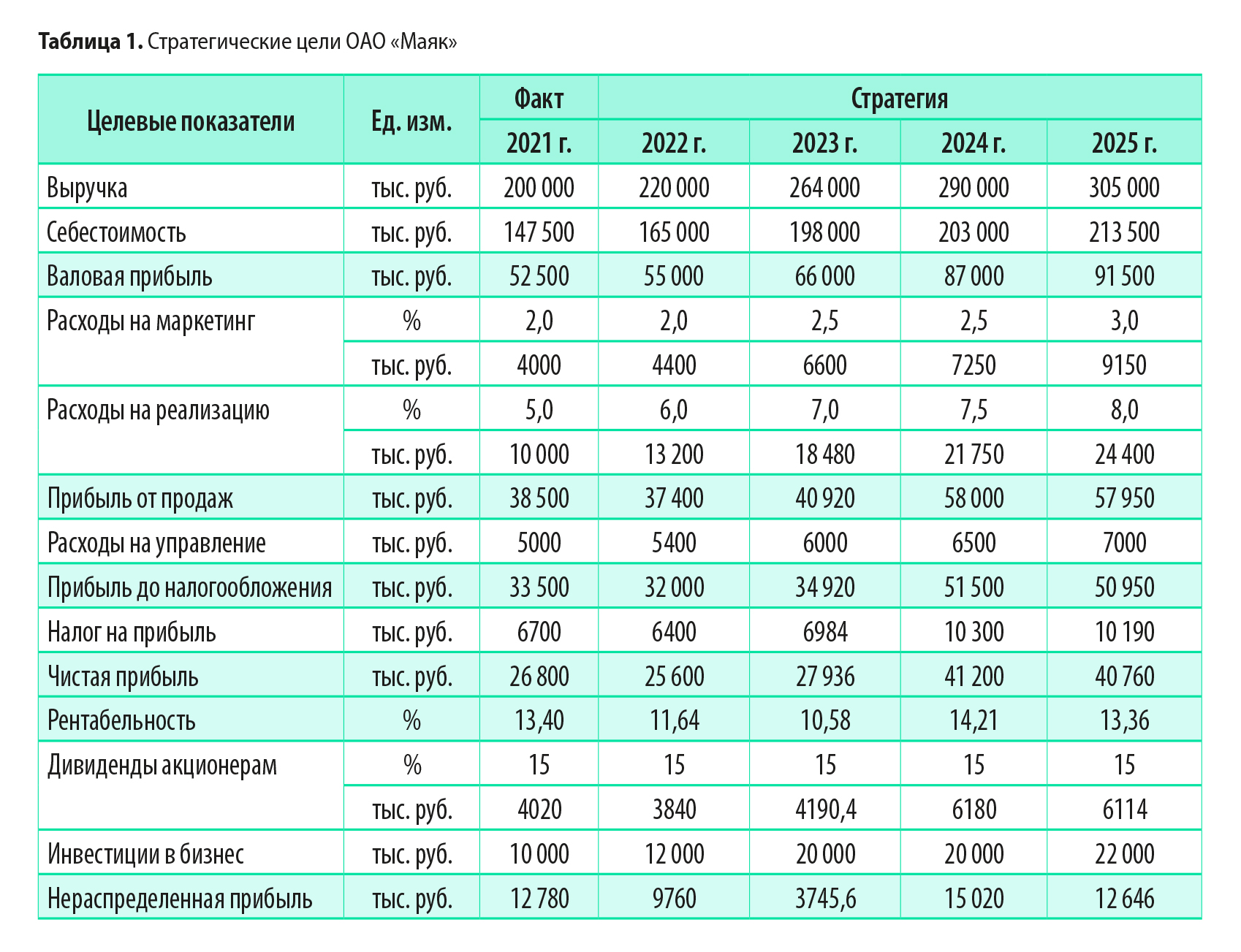

В итоге корпоративная стратегия включала следующие стратегические задачи:

• увеличить объем выручки с 200 000 тыс. руб. за 2021 г. до 305 000 тыс. руб. в 2025 г.;

• запустить в 2023 г. производство новой продукции и вывести ее на рынок сбыта;

• последовательно проводить политику снижения издержек на выпуск продукции, снизив уровень ее себестоимости с 75 % от суммы продаж в 2022 г. до 70 % в 2025 г.;

• обеспечить рост маркетинговых затрат с 2 % от суммы продаж в 2022 г. до 3 % от суммы продаж в 2025 г., чтобы противодействовать конкурентам компании;

• ежегодно увеличивать расходы на реализацию продукции, доведя их с 6 % в 2022 г. до 8 % в 2025 г., чтобы обеспечить продвижение продукции компании на рынке сбыта;

• поддерживать стабильность уровня рентабельности бизнеса на протяжении 2022–2025 гг.;

• сохранять постоянным размер выплаты дивидендов собственникам компании — 15 % от годовой суммы чистой прибыли;

• инвестировать в поддержание конкурентных преимуществ существующей продукции и выпуск нового вида продукции следующие суммы чистой прибыли: 2022 г. — 12 000 тыс. руб.; 2023 г. — 20 000 тыс. руб.; 2024 г. — 20 000 тыс. руб.; 2025 г. — 22 000 тыс. руб.

Стратегия компании была оцифрована в стратегические цели ОАО «Маяк» на 2022–2025 гг. (табл. 1).

Чтобы убедиться в корректности и достижимости этих стратегических целей, в качестве инструмента проверки решили использовать стратегическое бизнес-планирование. Проверка состоит из трех этапов:

После сравнения первоначальных и актуализированных показателей развития бизнеса принимают решение о необходимости корректировки первоначальных стратегических целей.

Формирование прогноза реализации продукции

Работу по формированию прогноза начинают с определения цены и объемов реализации каждого вида продукции. В данном случае учитывают, как влияют на них рыночные тенденции и действия основных конкурентов компании.

Прогноз продаж всех видов продукции ОАО «Маяк» составили следующим образом.

Поскольку продукция 1 реализуется на давно сложившемся сегменте рынка и существенно увеличить объем ее реализации сложно, в прогноз заложили ежегодный рост продаж этого вида продукции в размере не более 50 т.

Достаточно высокая конкуренция не позволит компании продавать продукцию 1 по ценам выше рыночных, поэтому в прогнозе предусмотрели:

• сохранение цены 2021 г. в 2022 г.;

• повышение цены реализации в 2023 г. на 10 тыс. руб. за тонну;

• сохранение в 2024 г. цены реализации 2023 г. и снижение ее на 5 тыс. руб. за тонну в 2025 г.

Продукция 2 будет иметь конкурентные преимущества в потребительских свойствах после модернизации производственного оборудования, поэтому в прогноз заложено их ежегодное повышение с 2023 г.

В прогнозе также предусмотрели снижение объемов реализации в натуральном измерении при росте цены реализации под влиянием фактора эластичности спроса.

Продукция 3 является новинкой, ее производство запланировано на середину 2023 г. Новая продукция будет реализовываться на растущем рынке, поэтому компания рассчитывает наращивать объемы продаж за счет сохранения цены на уровне ниже среднерыночной во всем планируемом периоде.

Результаты прогноза объемов и сумм реализации представлены в табл. 2.

Уточненный прогноз реализации показывает, что сумма выручки будет незначительно ниже стратегических целей в 2024 и 2025 гг., поэтому можно говорить о высокой вероятности их достижения.

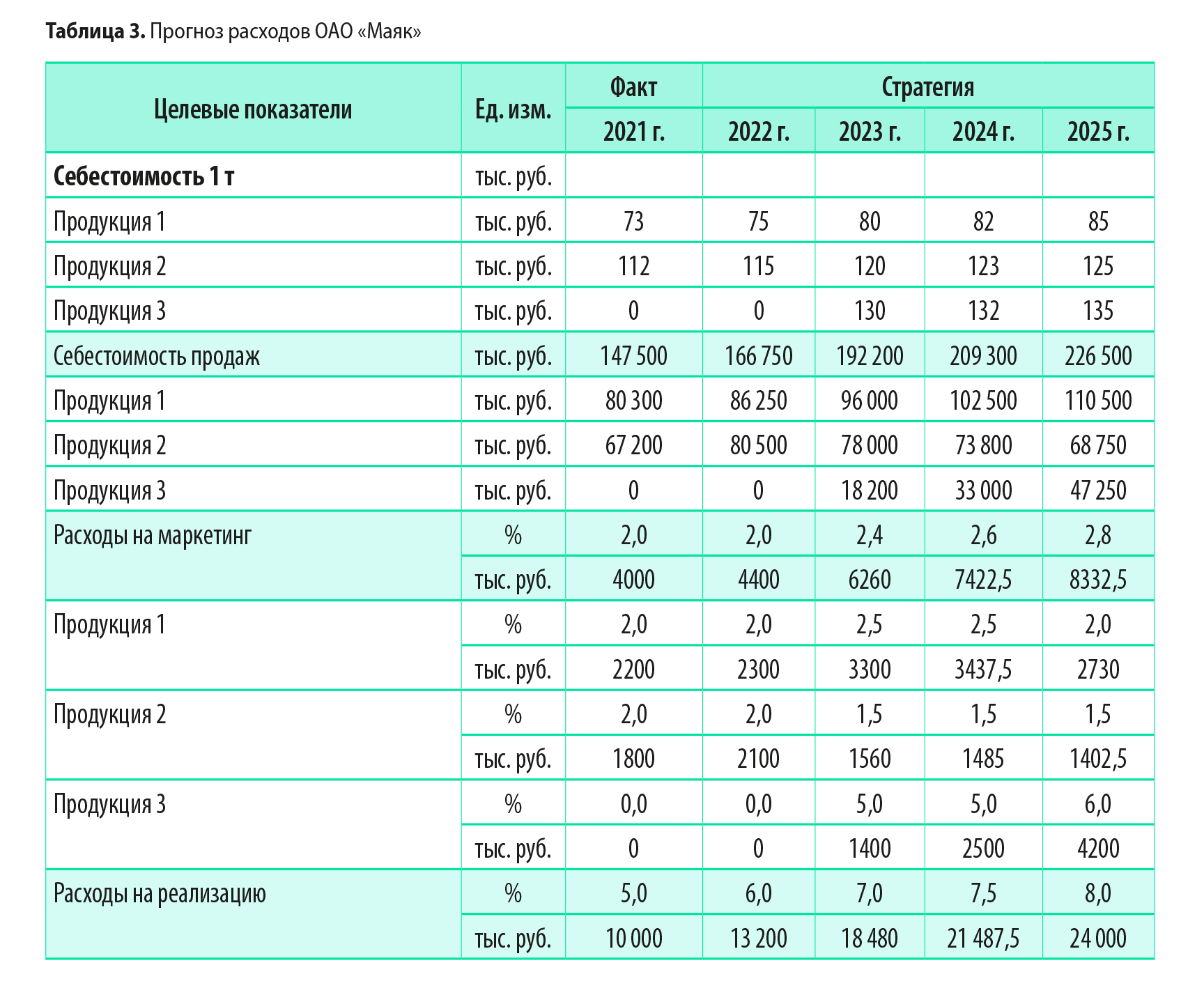

Формирование прогноза расходов

На данном этапе прогнозируют расходы, которые непосредственно связаны с объемом или суммой продаж:

• себестоимость реализованной продукции;

• расходы на маркетинг;

• расходы на реализацию продукции.

Рассмотрим отдельно каждый вид таких расходов.

В части себестоимости выпуска всех видов продукции рост затрат в размере 5–8 % ежегодно будет вызван инфляционными процессами в экономике России. В то же время у компании есть потенциал добиваться снижения себестоимости продукции за счет более рационального использования ресурсов и загрузки производственных мощностей.

Поскольку снижение себестоимости за счет этих факторов не позволит полностью перекрыть влияние инфляции, то в прогнозе затрат следует предусмотреть ежегодный рост себестоимости продукции в размере 2–5 тыс. руб. за тонну.

Общая величина маркетинговых расходов в детализированном прогнозе распределяется с учетом потребностей в поддержке ее сбыта в 2022–2025 гг.:

• продукция 1 — достаточно поддерживать уровень маркетинговых затрат в размере 2–2,5 % от суммы ее продаж;

• продукция 2 — в связи со снижением объемов продаж начиная с 2023 г. расходы на маркетинг можно снизить до 1,5 % от суммы ее продаж;

• продукция 3 — для нового вида продукции нужно поддерживать более высокий уровень маркетинговых расходов, поэтому на 2023 и 2024 гг. их спрогнозировали на уровне в 5 %, на 2025 г. — на уровне в 6 % от суммы продаж данной продукции.

Уровень расходов на реализацию продукции в первоначальных стратегических целях вполне логичен, поэтому в прогнозе расходов менять его не будем, а просто пересчитаем суммы коммерческих расходов в периоды, где есть отклонения прогноза продаж от первоначальных целей.

В таблице 3 представлен итоговый прогноз переменных расходов ОАО «Маяк».

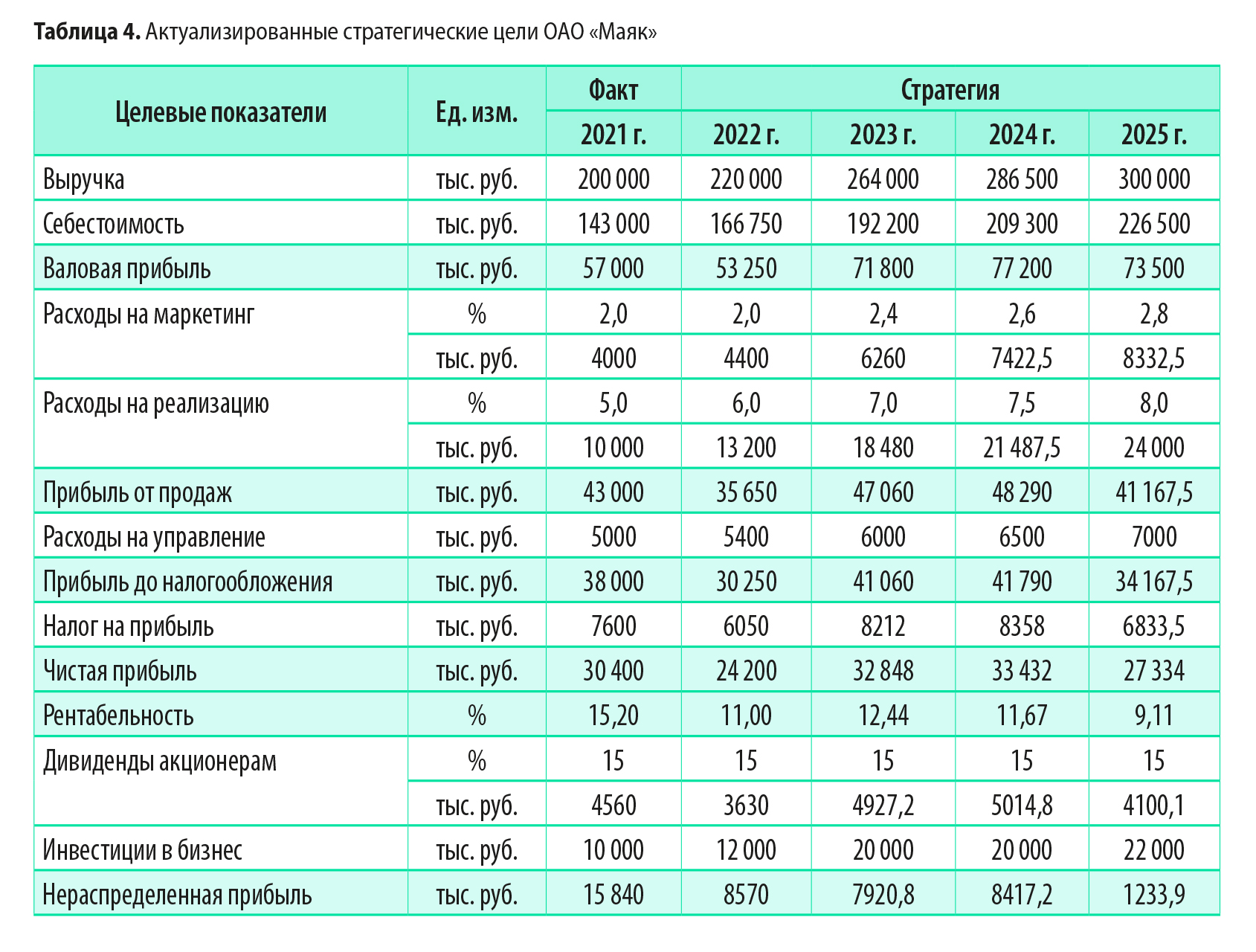

Актуализация стратегических целей на основе прогнозов реализации и расходов

Стратегические цели актуализируем на основе сформированных прогнозов реализации продукции и переменных расходов в 2022–2025 гг. Управленческие расходы при этом не меняем, поскольку они не зависят от объемов продаж, а их изначально запланированная динамика соответствует сложившейся динамике за прошлые годы.Актуализация стратегических целей на основе прогнозов реализации и расходов

Актуализированные стратегические цели ОАО «Маяк» представлены в табл. 4.

Как следует из полученных расчетов, первоначальные стратегические цели требуют корректировки прежде всего в сумме себестоимости реализации продукции (особенно в 2024 и 2025 гг.).

В связи с корректировкой продаж изменятся суммы расходов на маркетинг и реализацию продукции. Эти изменения уменьшат первоначальный размер прогнозируемой прибыли до налогообложения, чистой прибыли и размера начисляемых собственникам дивидендов.

В то же время актуализированные стратегические цели компании позволяют сохранить планируемый объем инвестиций в развитие бизнеса, получить достаточно чистой прибыли, чтобы выплатить дивиденды собственникам и не прибегать к внешнему финансированию инвестиций в бизнес.

Поскольку в 2024 и 2025 гг. отклонения показателей стратегического бизнес-плана достигают значительных величин по сравнению с первоначальными стратегическими целями, эти цели следует актуализировать прежде чем коммуницировать их в компанию.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам