СЕМЬ ДЕЙСТВИЙ, ПОЗВОЛЯЮЩИХ УСКОРИТЬ ЗАКРЫТИЕ ОТЧЕТНОГО ПЕРИОДА

1. Утверждаем регламент по закрытию отчетного периода

Регламент закрытия необходим, чтобы четко понимать, какие действия и в какие сроки выполнять. Без регламента начинаются накладки. Нечетко прописанный регламент зачастую больше вредит, чем помогает.

Компания начала делать первые шаги по регламентации закрытия периода. До этого сроков закрытия в компании не было. Иногда период закрывали к сдаче отчетности. Зачастую отчетность составляли без закрывающих проводок, после сдачи подчищали хвосты.

Попробовали регламентировать процесс. Издали приказ о закрытии периода. В документе были оговорены только общие моменты и общие сроки. Когда пришло время выполнять приказ, поняли, какую ошибку совершили.

Один из ответственных исполнителей хотел закрыться пораньше, однако его сдерживали коллеги, не имеющие необходимых данных раньше регламентированного времени. Они говорили, что до установленного срока у них еще есть время. Понятно, что персонал нерационально тратил время на выяснение отношений и улаживание возникающих конфликтов.

Осознав ошибку, в компании модернизировали регламент, подробно прописав порядок действий и конкретные сроки учетных мероприятий, предшествующих закрытию периода.

Корректно прописанный регламент — это разработанный и утвержденный порядок действий по закрытию отчетного периода. Наличие такого порядка облегчает процесс закрытия. Это нечто вроде дорожной карты, дающей возможность каждому работнику рационально выстроить свой трудовой график.

2. Создаем функционирующую систему сбора первичных документов

Не должно быть так, что бухгалтерия довольствуется только поступающими документами, не вмешиваясь в процесс. Практика показывает, что оставить ситуацию на самотек, не корректируя и не управляя процессом, — не лучшая идея. Работа даже самых ответственных работников дает сбои, за поставщиками зависают суммы «дебиторки», которой фактически нет.

На предприятии нужно построить систему, которая направлена на максимальный сбор первичной документации.

Такая система должна воздействовать не только на работников предприятия, но и на поставщиков.

В целях сбора первичных документов в компании используют следующие механизмы воздействия:

• работники отдела продаж получают определенные премии за осуществленные продажи. Премию не начисляют на продажи, по которым не сданы оригиналы отгрузочных документов, подписанные двумя сторонами;

• работники отдела снабжения не получают премию, если за ними остаются необоснованные долги по документам.

Чтобы контролировать недостающую документацию, по окончании каждого месяца бухгалтерия выгружает списки поставщиков, по которым числятся авансовые суммы, то есть дебиторская задолженность.

Работники дают мотивированные пояснения — действительно ли остался аванс, если поставщик выполнил свои обязательства по договору, но документов нет по объективным причинам, не зависящим от персонала компании, и что это за причины.

Поставщиков приучают к тому, что деньги они получат, когда представят необходимые первичные документы, а не только счета на оплату. Эти условия прописывают в договорах.

В договорах прописывают и финансовую ответственность поставщика за несвоевременное представление документации.

3. Устанавливаем порядок отражения хозяйственных операций без документов

Отражение отдельных хозяйственных операций на основании реестров, сформированных согласно условиям договоров, может значительно ускорить процесс закрытия периода. Например, по систематически оказываемым предприятию услугам, ежемесячная сумма по которым не меняется, можно организовать систему ввода операций на основе имеющихся данных, не теряя времени на сбор документов.

В компании заключены договоры с разными поставщиками (подрядчиками) на:

- обслуживание компьютеров;

- обновление компьютеризированной системы данных;

- аренду автомашин;

- аренду офиса и складов;

- поставку воды;

- уборку и др.

Особенностью данных договоров является то, что сумма, выставляемая поставщиками (подрядчиками), остается неизменной. Соответственно, такие операции можно ввести и до момента появления первичных документов, на основании договорных условий.

4. Применяем меры ответственности к персоналу, не способному выполнить требования регламента

Когда начинаешь выяснять у персонала причины задержки с закрытием периода, практически никогда не услышишь, что это связано с неумением организовать работы, низкой квалификацией работников, неправильной расстановкой приоритетов и т. д. Как правило, ответы стандартные:

• большая загрузка;

• виноваты другие отделы, выполняющие свои функции с опозданием;

• не отдали документы, не предоставили информацию и т. д.

Практика показывает, что уговоры, разъяснительные беседы и даже угрозы применения санкций часто не могут исправить ситуацию, которая тянется из квартала в квартал. Изменения к лучшему мизерны, скорость изменений ничтожная. К сожалению, меняют ситуацию только реальные репрессивные действия.

Главный бухгалтер компании никак не мог рационально организовать процесс труда бухгалтерии. Реально большая загрузка увеличивалась многочисленными отчетами статистики, сельхозуправления (связано со спецификой бизнеса). Отчеты были простые, но очень громоздкие, заполнялись вручную, требовали много времени.

Неоднократные советы и даже требования в адрес главного бухгалтера автоматизировать процесс, написать соответствующее техническое задание персоналу, сопровождающему компьютеризированную бухгалтерскую программу, не выполнялись.

Скорость работы бухгалтерии была низкой, приоритеты расставлялись неумело. Нередко выявлялось, что бухгалтеры ввели данные в новом периоде, при этом не могли вовремя закрыть завершившийся период.

Попытки нормализовать закрытие периода раз за разом проваливались. Проводили длительные совещания, главного бухгалтера уговаривали, угрожали санкциями и даже увольнением, требовали быть более жестким к персоналу. После этого что-то менялось, но только что-то.

Когда закрытие периода была провалено в третьем подряд квартале, действующему главному бухгалтеру предложили выбор — увольнение или он становится заместителем главного бухгалтера. На место главного бухгалтера будут брать человека со стороны, способного наладить работу.

Выбор был непопулярный, но увольняться главбух не решился. Планируемую рокировку должностей произвели по факту. Уже за первый квартал работы нового главного бухгалтера сроки закрытия периода были соблюдены.

5. Принимаем меры к повышению скорости работы бухгалтерии

Чтобы повысить скорость работы бухгалтерии, необходимо сокращать непродуктивные совещания и обсуждения, обучать работников этого отдела скоростному вводу первичных данных.

В компании «Альфа» выявили, что не все работники бухгалтерии пользуются возможностями учетной программы, не пытаются овладеть приемами, которые позволяют ускорить и упростить процесс обработки первичных данных.

Например, бухгалтер, учитывающий затраты, предпочитал не копировать и менять введенные документы, а вводить их заново, с нуля. Хотя при копировании скорость обработки существенно повышалась. В готовом документе нужно было поменять только дату и сумму, если та менялась. Зачастую только дату.

Бухгалтер по банку платежные поручения набирал вручную, хотя чаще всего поставщики пересылали счета в формате, позволяющем копировать данные. Работник искренне не понимал, почему финансовый директор негодует, когда все реквизиты он не копирует, а вводит вручную.

На примере было показано, как увеличивают скорость заполнения платежки копирование данных из счета и вставка в систему учета. Более того, сокращалось время на перепроверку данных, до ничтожно малых величин падала вероятность внесения ошибки при таком формировании документа.

Аналитический учет должен работать только на реальное практическое использование. Ведение сложного аналитического учета, итоговыми данными которого никто не пользуется, лишь увеличивает трудовые и временные затраты персонала.

6. Во время закрытия периода проводим контрольные процедуры

Выполнить закрытие периода очень быстро, а потом находить существенные ошибки, делать многочисленные корректировки — это практически то же самое, что и не закрыть период. Соответственно, закрытие периода должно быть проведено корректно.

Чтобы не упустить ошибку в частности и ситуацию в целом, нужно сразу контролировать проводимые учетные действия. Благо такая проверка не требует особых усилий или много времени.

Компания закрыла период, сформировала с помощью автоматизированного заполнения форм отчетности необходимые финансовые формы, отчиталась в государственные органы и перед собственниками, а потом выяснилось, что в ходе автоматизированного закрытия периода не закрылся полностью счет 44 «Расходы на продажу».

Это произошло в результате компьютерного сбоя, ведь все необходимые правильные действия по закрытию периода бухгалтер выполнил.

Поскольку бухгалтер не проверил учетные данные, сбой сразу не обнаружили, его последствия оперативно ликвидировать не могли. В результате пришлось делать дополнительные корректировки.

Главный бухгалтер показала себя не в лучшем свете перед собственниками, которые проанализировали и утвердили один финансовый результат, а потом итоги оказались совсем другие.

Подобный контроль совершенно не сложный, если хорошо знать методологию бухгалтерского учета. Например, амортизация начисляется ежемесячно, если нет случаев выбытия активов, консервации. Следовательно, даже не вникая глубоко в амортизационные отчисления, можно провести проверку, сравнив размер ежемесячной амортизации.

В ходе закрытия периода была начислена амортизация. При этом никаких изменений в составе основных средств компании не было. Между тем контрольная проверка установила, что ежемесячная амортизация начислена в следующих суммах:

- в январе — 208 172,12 руб.;

- в феврале — 208 172,12 руб.;

- в марте — 158 474,12 руб.

Приведенные суммы сразу показывают, что в марте амортизация меньше, чем в других периодах. Если никаких изменений в составе основных средств не было, этого не может быть. Понятно, что произошел сбой в начислении амортизации за март или есть какие-то учетные нюансы, которые не приняты во внимание.

В данном случае нужно выяснить, по каким конкретно активам изменились амортизационные отчисления и почему.

Подобные хитрости могут помочь проверить и другие учетные операции, проводимые в ходе закрытия периода. Например, затратные счета не будут иметь сальдо, если нет незавершенного производства.

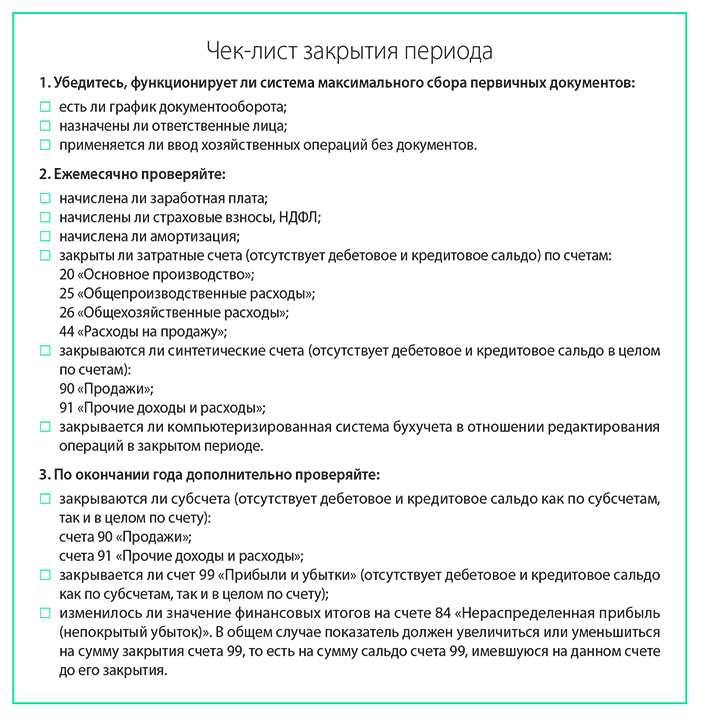

7. Проверяем свои действия по чек-листу

Чтобы убедиться, что отчетный период закрыт корректно, предлагаем использовать чек-лист закрытия периода.

С помощью чек-листа можно понять, функционирует ли система сбора первичных документов, сверить проведение необходимых процедур.

ЗАКЛЮЧЕНИЕ

Закрытие периода должно быть максимально регламентировано, чтобы снизить вероятность возникновения ошибок, избежать конфликтных ситуаций, представить пользователям оперативную и достоверную информацию о финансовом состоянии компании.

Закрытие периода проводят в определенной порядке, закрепленном в регламенте по закрытию отчетного периода.

Организуя и регламентируя закрытие периода, нужно четко и ясно описать сроки сбора и обработки первичной документации, указать исполнителей и пользователей информации, конкретизировать ответственных лиц и меры ответственности за неисполнение (некачественное исполнение) требований регламента.

Ознакомиться с данным документом под роспись должны все работники, связанные с документооборотом на предприятии.

Бухгалтерское закрытие периода должно соответствовать требованиям налогового и бухгалтерского законодательства, управленческое и программное закрытие периода зависит от внутренних требований организации.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам