Во все времена проблема обучения работников в нашей стране отличалась особой актуальностью. В царское время при фабриках открывались специальные училища, в советский период эта традиция была продолжена: на многих промышленных предприятиях работала система наставничества, обучения и квалификационной оценки. В перестроечные времена она сильно пострадала, но необходимость в квалифицированных кадрах и трансформации знаний в навыки привела к возрождению ее в современной России на новом уровне.

Более того, законодатель, понимая потребности бизнеса, предоставил ряд налоговых льгот для организаций, активно обучающих своих работников. Вместе с тем капиталистическая система хозяйствования ставит во главу угла прибыль. В такой ситуации работодателям было бы странно заниматься благотворительностью, обучая сотрудников бесплатно. Поэтому на законодательном уровне предусмотрена возможность установления определенного срока отработки для сотрудников, чье обучение оплачивает работодатель. Однако, прежде всего, нужно должным образом организовать обучение, грамотно подготовить документальное сопровождение процесса.

ЕСЛИ В ОРГАНИЗАЦИИ РЕШИЛИ ОБУЧАТЬ РАБОТНИКОВ

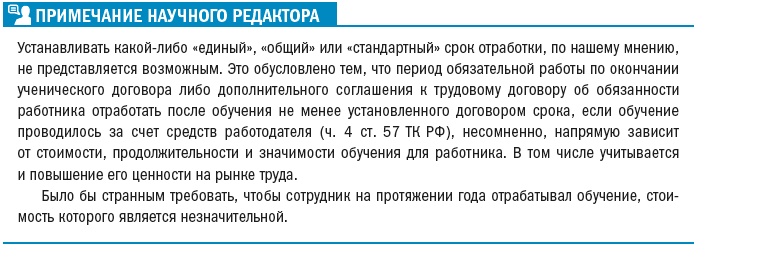

Порядок взаимодействия работника и работодателя по вопросам обучения регулирует гл. 32 «Ученический договор» Трудового кодекса РФ. Нормы, установленные ею, достаточно четко определяют, что работодатель может организовать обучение сотрудника безвозмездно либо установить для него некий период отработки в качестве компенсации своих расходов. Отработка подразумевает обязанность сотрудника компенсировать расходы работодателя на его обучение в случае, если он уволится раньше установленного ученическим договором срока. При этом какие-либо пределы, ограничивающие продолжительность отработки, в законе отсутствуют. На наш взгляд, минимальный разумный срок — один год. Именно к такому сроку привязано предоставление налоговых льгот за оплату обучения работника.

Уточним, что согласно п. 3 ст. 264 Налогового кодекса РФ расходы налогоплательщика на обучение по основным профессиональным образовательным программам, основным программам профессионального обучения и дополнительным профессиональным программам не подлежат обложению налогом на прибыль, если обучение проходят:

•либо работники налогоплательщика, заключившие с ним трудовые договоры,

•либо физические лица, заключившие с налогоплательщиком договоры, предусматривающие обязанность физического лица не позднее трех месяцев после окончания указанного обучения, оплаченного налогоплательщиком, заключить с ним трудовой договор и отработать у налогоплательщика не менее одного года.

Исходя из формулировок ст. 264 НК РФ, расходы на обучение работников учитываются в составе прочих расходов, связанных с производством и реализацией при условии, что обучение осуществляется:

•в имеющем лицензию образовательном учреждении;

•в интересах работодателя, то есть связано с его производственной деятельностью.

Заключение с сотрудниками договоров или соглашений об отработке за обучение при решении вопроса о налогообложении прибыли роли не играет. Этот нюанс имеет значение только в случае с теми, кто ищет работу.

Верхний предел срока действия трудового договора или дополнительного соглашения, которые заключаются с работниками, прошедшими обучение за счет работодателя, нужно определять с учетом соразмерности затрат и периода отработки. Согласитесь, будет странно, если оплату пары тысяч рублей за однодневные курсы работодатель потребует компенсировать десятилетней отработкой. Если сотрудник в этом случае обратится в суд, велика вероятность, что действия работодателя признают незаконными и направленными на ограничение свободы труда.

ДОГОВОР ТРУДОВОЙ ИЛИ УЧЕНИЧЕСКИЙ?

В Трудовом кодексе РФ предусмотрены альтернативные варианты оформления обязанности работника по отработке за обучение.

Во-первых, из содержания гл. 32 ТК РФ следует, что стороны заключают ученический договор, исчерпывающим образом определяющие их обязанности по отношению друг к другу.

Во-вторых, часть 4 ст. 57 ТК РФ допускает включение в текст трудового договора положения об обязанности работника отработать после обучения не менее установленного договором срока, если обучение проводилось за счет средств работодателя.

На практике возникают вопросы: как лучше оформить обучение — ученическим договором или дополнительным соглашением к трудовому договору? И можно ли уже на этапе приема на работу включить в трудовой договор с работником положение об обучении?

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам