ФИНАНСОВЫЙ РЕЗУЛЬТАТ РАБОТЫ УЧРЕЖДЕНИЯ

Результат работы организации во многом зависит от хорошо налаженного исполнительного механизма, связывающего результаты деятельности структурных подразделений с требованиями руководства и поставленными задачами. Важная составляющая этого механизма — анализ и контроль деятельности всех подразделений организации.

Учитывая актуальность этой темы, в данной статье мы подведем итоги за финансовый год и проанализируем результаты работы структурных подразделений ФФБУЗ (филиала федерального бюджетного учреждения здравоохранения) по объему, структуре, качеству оказываемых услуг и основным экономическим показателям. На основании результатов анализа определим, насколько хорошо выполняют подразделения поставленные перед ними задачи для получения общего финансового результата и дальнейшего развития организации.

В состав филиала входят следующие структурные подразделения:

• отдел экспертиз условий труда;

• отдел экспертиз среды обитания и условий проживания;

• отдел экспертиз условий обучения и воспитания;

• отдел экспертиз, связанных с питанием населения;

• отдел эпидемиологических экспертиз;

• отдел социально-гигиенического мониторинга;

• лаборатория контроля биологических факторов (ЛКБФ);

• лаборатория контроля химических факторов (ЛКХФ).

Работа лабораторий связана с проведением исследований.

В лаборатории контроля биологических факторов проводят санитарно-бактериологические исследования объектов окружающей среды, бактериологические исследования материала от людей, санитарно-вирусологические, серологические и другие исследования.

ЛКХФ проводит физико-химические исследования. Для осуществления данной деятельности необходимо располагать значительным объемом информации о химической безопасности объектов среды обитания человека (вода, воздух, пищевые продукты и т. д.), основанной на объективных результатах исследований.

Работа отделов экспертиз тесно связана с работой лабораторий. На основании результатов лабораторных исследований сотрудники отделов экспертиз оценивают санитарно-эпидемиологическое состояние обследуемых объектов, подготавливают свидетельства о государственной регистрации продукции (документ, подтверждающий безопасность продукции), протоколы, лицензии.

При наличии нарушений составляется предписание об устранении причин несоблюдения санитарных норм, в случае грубейших нарушений предъявляются штрафные санкции.

ФФБУЗ занимается не только бюджетной, но и предпринимательской деятельностью. Основная задача по предпринимательской деятельности — получение доходов. Доходы являются одним из ключевых факторов, на основе которого формируется финансовый результат деятельности учреждения. Наиболее полно отражает финансовый результат прибыль. Получить прибыль с наименьшими затратами — конечная цель каждого структурного звена организации.

ОЦЕНКА ДОХОДОВ КАЖДОГО ОТДЕЛА

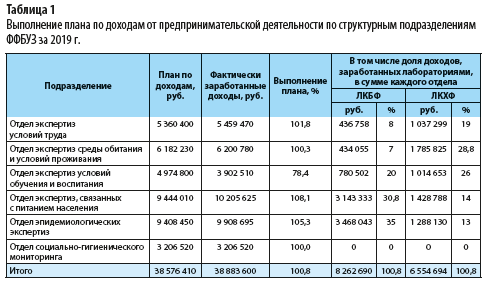

Оценим результаты структурных подразделений филиала по получению доходов и долю каждого отдела в выполнении плана. Структурные подразделения работают совместно с лабораториями, поэтому полученные результаты оценивают вместе с лабораторными исследованиями. Для анализа итогов по заработанным доходам обратимся к табл. 1.

Из таблицы 1 следует, что организация по итогам года выполнила план по доходам на 100,8 %.

Результат по структурным подразделениям: план выполнили все отделы экспертиз, кроме отдела экспертиз условий обучения и воспитания (выполнение — 78,4 %). Лаборатории организации, которые проводят для отделов экспертиз различные исследования, заработали за год 14 817 384 руб.:

- лаборатория бактериологических исследований — 8 262 690 руб.;

- лаборатория физико-химических исследований — 6 554 694 руб.

Это 38,1 % (14 817 384 руб. / 38 883 600 руб.) от суммы фактически заработанных доходов.

Причины невыполнения плана по доходам отделом экспертиз условий обучения и воспитания:

- часть работ по договорам выполнена не полностью из-за задержки исследований лабораторией физико-химических факторов (сотрудники лаборатории, виновные в задержке исследований, решением руководства лишены премии по итогам года);

- часть договоров пролонгирована на следующий год, так как несколько детских садов закрылись на ремонт.

ФИНАНСОВЫЙ РЕЗУЛЬТАТ РАБОТЫ ПОДРАЗДЕЛЕНИЙ

Основным показателем работы подразделений является финансовый результат, который влияет на общий результат организации.

Прибыль, полученная каждым структурным звеном, создает условия для самофинансирования, формирует базу для дальнейшего экономического развития организации, укрепления ее финансовых отношений с партнерами. Это особенно важно в условиях ограниченного бюджетного финансирования на выполнение государственного задания.

Положительный финансовый результат позволяет увеличить техническую базу, освоить новые виды исследований, решать проблемы материального поощрения персонала.

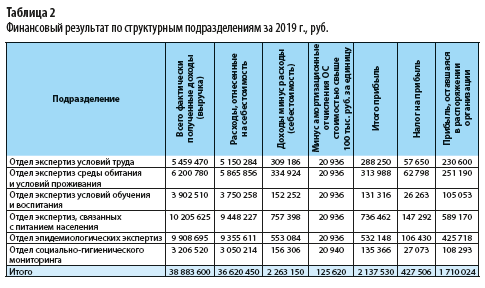

Рассмотрим результаты работы структурных подразделений за финансовый год (табл. 2).

Согласно данным табл. 2 организация имеет положительный финансовый результат. Полученная прибыль составила 2 137 530 руб., уплате в бюджет подлежит налог на прибыль в размере 427 506 руб. Оставшаяся в распоряжении организации прибыль составляет 1 710 024 руб.

Положительный результат получили все структурные подразделения организации. Наибольших успехов добились отдел эпидемиологических экспертиз и отдел экспертиз, связанных с питанием населения. Прибыль, оставшаяся после уплаты налога, составила соответственно 425 718 и 589 170 руб.

Наименьший финансовый результат у отдела экспертиз условий обучения и воспитания (причины рассмотрены выше).

ОЦЕНКА СЕБЕСТОИМОСТИ ПОДРАЗДЕЛЕНИЙ В ОБЩЕМ РЕЗУЛЬТАТЕ ОРГАНИЗАЦИИ

Важный показатель в оценке работы структурных подразделений организации — себестоимость продукции, оказания услуг. Себестоимость используют в ходе производственного планирования и в финансовом планировании для определения прибыли и рентабельности.

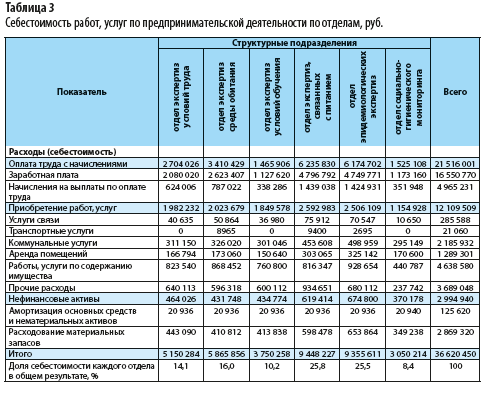

Рассмотрим себестоимость работ, услуг по предпринимательской деятельности по каждому структурному подразделению (табл. 3).

Причина низкой себестоимости в том, что отдел не выполнил план по доходам. Следовательно, исследований и экспертных работ по оценке состояния обследуемых объектов провели меньше планового количества. Затраты на материалы, используемые в ходе выполнения исследований и анализов, меньше планируемого объема.Из таблицы 3 видно, что с низкой себестоимостью сработал отдел экспертиз условий обучения и воспитания. Доля себестоимости в общем результате составила 10,2 %, однако это не является положительным результатом.

Зарплата (премия по итогам года) из-за невыполнения плана была уменьшена, поэтому затраты на оплату труда с начислениями составили 39 % (1 465 906 руб. / 3 750 258 руб.) в общей себестоимости отдела экспертиз условий обучения и воспитания.

Наименьшая себестоимость у отдела социально-гигиенического мониторинга — 8,4 % от всей себестоимости услуг организации. Объясняется это тем, что у отдела наименьшие затраты по статье «Работы, услуги по содержанию имущества» и самые низкие материальные затраты, так как он не проводит исследования совместно с лабораториями.

С наибольшей себестоимостью завершил финансовый год отдел экспертиз, связанных с питанием населения, — 9 448 227 руб. (25,8 % в общей себестоимости организации).

Если рассматривать финансовый результат этого отдела (см. табл. 2), то у него наибольшая прибыль среди отделов — 736 462 руб. Сумма налога на прибыль составляет 147 292 руб., чистая прибыль, остающаяся в распоряжении организации, — 589 170 руб.

Больше всех заработал отдел экспертиз, связанных с питанием. Специалисты отдела провели наибольшее количество исследований и экспертных работ.

Перед всеми отделами экспертиз встает задача:

- увеличить поток выполняемых исследований при снижении их себестоимости;

- расширить спектр анализов и исследований;

- повысить контроль качества.

Для снижения себестоимости следует четко соблюдать нормы расхода материалов (бактериологические препараты, химические реактивы) на каждое проводимое исследование. Нужно составить план по использованию материалов с помощью расчетов количества необходимых исследований по номенклатуре и на основании имеющегося плана приобретать материалы в пределах утвержденных норм.

ОЦЕНКА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Экономическо-хозяйственные показатели следует рассматривать и анализировать в комплексе. Помимо положительного финансового результата структурных подразделений важно оценить дебиторскую и кредиторскую задолженность в разрезе каждого отдела.

Дебиторская задолженность

Организации, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), возникает дебиторская задолженность. Контрагенты-заказчики должны организации денежные средства за реализованные работы и услуги.

Состояние дебиторской задолженности влияет на финансовое положение организации, так как в бухгалтерском учете долги считаются в составе актива, то есть фактически они не оплачены, а в прибыль входят. В связи с этим важно постоянно контролировать и анализировать дебиторскую задолженность по всем структурным подразделениям, чтобы не возникла ситуация, когда прибыль есть, а денег на расчетном счете нет.

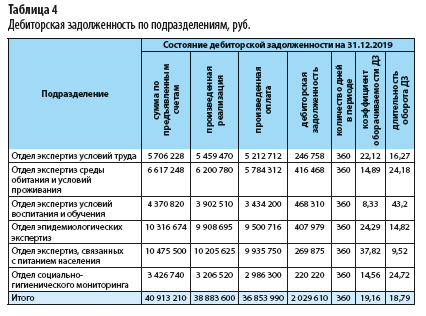

Оценим дебиторскую задолженность структурных подразделений по табл. 4.

Длительность оборота дебиторской задолженности наибольшая у отдела экспертиз условий воспитания и обучения (43,2). Коэффициент оборачиваемости — 8,33. Наименьшая длительность оборота дебиторской задолженности у отдела экспертиз, связанных с питанием населения (9,52).Из таблицы 4 следует, что общая дебиторская задолженность по организации составила 2 029 610 руб. Наибольшая дебиторская задолженность образовалась у отдела экспертиз условий воспитания и обучения (468 310 руб.), так как некоторые закрывшиеся на ремонт детские сады не оплатили отделу выполненные им работы.

В ходе анализа установлено, что вся дебиторская задолженность текущая, просроченной задолженности нет ни у одного отдела (положительный фактор). С одной стороны, дебиторская задолженность свидетельствует об отвлечении денежных средств. С другой стороны, эти деньги будут поступать в 2020 г. и обеспечат уплату налогов, расчеты организации с поставщиками.

На основании полученных данных необходимо проконтролировать каждый невыполненный договор по оплате с контрагентами, проверить сроки платежей. Выявив задолженность, нужно принять меры по взысканию долгов: составить акты сверок, направить претензии должникам, вести переговоры, в крайних случаях — предъявлять исковое заявление.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам