Оборотный капитал необходим любой компании для функционирования ее бизнес-процессов и получения прибыли. Это собственные и заемные средства компании, вложенные в оборотные активы, которые постоянно проходят определенный цикл и обеспечивают непрерывность хозяйственной деятельности. Чем короче временной отрезок полного цикла оборотного капитала, тем выше рентабельность хозяйственной деятельности и прибыль за отчетный период.

Для достижения такого результата компания должна управлять своим оборотным капиталом и поддерживать его оборачиваемость на оптимальном уровне.

Если управление оборотным капиталом организовано неэффективно, то в динамике показателей хозяйственной деятельности будет наблюдаться уменьшение объемов продаж/производства, рост долговой нагрузки и замедление оборачиваемости оборотных активов.

Это сигналы для руководителя финансовой службы о том, что необходимо оптимизировать оборотный капитал и установить критерии эффективности управления капиталом.

КРИТЕРИИ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ КОМПАНИИ

Чтобы понять смысл эффективности управления оборотным капиталом, рассмотрим видоизменение оборотных средств на протяжении операционного цикла деятельности компании:

Все части оборотного капитала компании трансформируются во взаимосвязи с ее основными бизнес-процессами. Закупки сырья влияют на величину запасов сырья и материалов, производство продукции оказывает влияние на объем незавершенного производства и запасов готовой продукции. Реализация продукции влияет на размер дебиторской задолженности, управление компанией — на величину денежных средств.

Именно поэтому общим критерием эффективности управления оборотным капиталом следует считать продолжительность операционного цикла компании (чем короче цикл, тем эффективнее управление), а управлять оборотным капиталом можно только через оптимизацию продолжительности оборотов каждой из его составляющих.

В общем виде формулу расчета длительности операционного цикла компании в днях (ОЦ) можно представить таким образом:

ОЦ = ОМЗ + ОГП + ОДЗ, (1)

где ОМЗ — продолжительность оборота материальных запасов (сырья, материалов и незавершенного производства);

ОГП — продолжительность оборота запасов готовой продукции;

ОДЗ — продолжительность оборота (инкассации) дебиторской задолженности.

Эту общую формулу операционного цикла компании для удобства управления оборотом можно разделить на две:

1) продолжительность производственного цикла компании в днях (ОПЦ):

ОПЦ = ОсрСМ + ОсрНЗП + ОсрГП, (2)

где ОсрСМ — длительность оборота среднего запаса сырья и материалов;

ОсрНЗП — длительность оборота средней величины незавершенного производства;

ОсрГП — длительность оборота средней величины готовой продукции;

2) продолжительность финансового цикла компании в днях (ОФЦ):

ОФЦ = ОПЦ + ОсрДЗ – ОсрКЗ, (3)

где ОсрДЗ — средняя длительность оборота текущей дебиторской задолженности;

ОсрКЗ — средняя длительность оборота текущей кредиторской задолженности.

Текущая кредиторская задолженность включена в эту формулу, поскольку она тоже влияет на продолжительность операционного цикла. Это влияние выражается в следующем. Если рассматривать операционный цикл компании как временной период, когда ее денежные ресурсы вложены в материальные запасы и дебиторскую задолженность, то временной период, когда компания задерживает оплату поставщикам (то есть длительность оборота кредиторской задолженности), уменьшает продолжительность финансового цикла.

РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ОПТИМИЗАЦИИ ОБОРОТНОГО КАПИТАЛА

Разложив в предыдущем разделе хозяйственную деятельность компании на временные составляющие трансформации ее оборотного капитала, мы получили инструменты управления, которые позволяют:

- выявить узкие места в текущих бизнес-процессах;

- разработать мероприятия по оптимизации и повышению эффективности использования оборотного капитала.

Оптимизацию оборотного капитала следует проводить последовательно в несколько этапов.

Этап 1. Определяем обеспеченность компании оборотными активами и эффективность их использования на текущий момент.

Для этого нужно проанализировать прошедшие отчетные периоды:

- сравнить динамику объема оборотных активов с динамикой всех активов компании и выручки от реализации;

- сравнить динамику объема каждой из составляющих оборотных активов с динамикой выручки от реализации;

- определить изменения в оборачиваемости каждой из составляющих оборотных активов и их общей суммы;

- установить рентабельность оборотных активов;

- определить изменения формы и источников финансирования оборотных активов за анализируемый период.

Возьмем для примера данные о деятельности производственной компании «Альфа» за первое полугодие 2018 г. и проанализируем их с точки зрения обеспеченности ее бизнеса оборотными средствами и эффективности их использования (табл. 1).

Выводы по результатам анализа:

- эффективность использования оборотных средств у компании «Альфа» значительно снизилась, так как выручка второго квартала увеличилась на 6,7 % по сравнению с результатами первого квартала;

- величина оборотных активов на конец второго квартала возросла на 15,7 % по сравнению с концом первого квартала;

- в структуре оборотных активов также произошли негативные изменения, поскольку доля наиболее ликвидных активов (денежные средства и финансовые вложения) уменьшилась с 14,3 до 13,8 %, а доля наименее ликвидных активов (дебиторская задолженность) возросла с 40 до 43 %.

Проверим выводы расчетами оборачиваемости оборотных активов в первом полугодии 2018 г. (табл. 2).

Итоги расчетов подтверждают, что оборачиваемость оборотных активов во втором квартале снизилась по сравнению с первым — с 2,3 до 2,1 оборота. В результате операционный цикл компании «Альфа» вырос на один день, а в части инкассации дебиторской задолженности — на два дня. Эти показатели также свидетельствуют о снижении эффективности управления оборотными активами компании.

Для расчета рентабельности оборотных активов (РОА) можно использовать следующую формулу:

РОА = Ррп × ООА, (4)

где Ррп — рентабельность реализации продукции;

ООА — оборачиваемость оборотных активов.

Рассчитав по формуле (4) рентабельность каждой составляющей оборотных активов компании «Альфа», получаем следующие значения (табл. 3).

Здесь мы также наблюдаем снижение рентабельности оборотных активов с 24,1 % в первом квартале до 23 % во втором квартале.

Подводя итоги анализа динамики объема и структуры оборотных активов, можно сделать однозначный вывод о необходимости их оптимизации.

Этап 2. Выбираем политику формирования оборотных активов компании.

Выбирать политику нужно для того, чтобы в процессе оптимизации объема и структуры оборотных активов обеспечить минимизацию рисков для результатов бизнеса компании.

Выбор политики заключается в определении стратегии формирования объема оборотных средств и источников их финансирования с учетом специфики бизнеса и финансового положения конкретной компании. В практике менеджмента используют три вида стратегии:

- консервативную — предусматривает полную обеспеченность компании оборотными средствами на любой момент времени и создание значительных резервов оборотных средств на случай форс-мажорных обстоятельств;

- умеренную — подразумевает достаточный объем оборотных средств в течение отчетного периода, использование нормального уровня страховых резервов;

- агрессивную — предполагает достаточный объем оборотных средств в течение отчетного периода при практическом отсутствии их резервов.

Независимо от выбранной стратегии всегда существуют риски недостаточности объема собственных средств в качестве источника формирования оборотных активов. Такие риски руководитель финансовой службы компании должен отслеживать через коэффициент обеспеченности собственными средствами (КСС), который можно рассчитать по следующей формуле:

КСС = (СК – ВОА) / ОА, (5)

где СК — собственный капитал компании;

ВОА — внеоборотные активы;

ОА — оборотные активы.

Минимально допустимое значение коэффициента — 0,1 (не менее 10 % оборотных активов должны быть сформированы за счет собственных средств компании). Чем дальше значение коэффициента от минимального, тем меньше текущая деятельность компании зависит от возможности привлечения заемного капитала.

Для компании «Альфа» коэффициент обеспеченности собственными средствами составляет:

- на конец первого квартала:

(34 000 тыс. руб. – 27 000 тыс. руб.) / 35 000 тыс. руб. = 0,20;

- на конец второго квартала:

(38 000 тыс. руб. – 27 500 тыс. руб.) / 40 500 тыс. руб. = 0,26.

Вывод: компании больше всего подходит умеренная стратегия формирования объема оборотных активов.

Этап 3. Оптимизируем размер оборотных активов.

Оптимизация объема оборотных активов заключается в том, что на основании данных анализа динамики и структуры оборотных активов (этап 1) руководитель финансовой службы выполняет следующие действия:

- определяет возможности для сокращения производственного и финансового циклов;

- рассчитывает оптимальный уровень каждой из составляющих оборотных активов компании;

- рассчитывает общий объем оборотных активов, достаточный для ведения хозяйственной деятельности в предстоящих периодах.

Для наглядности рассчитаем производственный и финансовый циклы компании «Альфа» по итогам ее работы за второй квартал 2018 г.

В соответствии с формулой (2) производственный цикл компании составляет:

9 дней (средний оборот сырья и материалов) + 2 дня (средний оборот незавершенного производства) + 8 дней (средний оборот готовой продукции) = 19 дней. Производственный цикл нужно сокращать.

Согласно формуле (3) финансовый цикл составляет:

19 дней (продолжительность производственного цикла) + 18 дней (средний оборот дебиторской задолженности) – 8 дней (средний оборот кредиторской задолженности) = 29 дней. То есть полный операционный цикл компании «Альфа» по длительности занимает период практически в месяц, поэтому не может свидетельствовать об оптимальном размере оборотных активов.

Расчеты длительности операционного цикла показали, что у компании «Альфа» есть неиспользованные возможности для его сокращения.

Во-первых, длительность среднего оборота сырья и материалов в 9 дней при длительности среднего оборота незавершенного производства в 2 дня говорит об излишне больших запасах сырья и материалов, которые вполне можно уменьшить без ущерба для выпуска продукции.

Во-вторых, наличие в составе дебиторской задолженности авансовых платежей поставщикам свидетельствует о возможности проведения мероприятий по их минимизации, что позволит повысить оборачиваемость «дебиторки».

В-третьих, наблюдается явный дисбаланс краткосрочных задолженностей, поскольку средний оборот дебиторской задолженности покупателей составляет 15 дней, а средний оборот краткосрочной кредиторской задолженности — 8 дней. Нужно провести работу по сокращению оборота дебиторской задолженности и увеличению длительности оборота кредиторской задолженности.

В-четвертых, на начало анализируемых кварталов компания располагает достаточно большим запасом денег на счетах в банках, который можно минимизировать путем внедрения в практику работы платежного календаря.

Этап 4. Обеспечиваем соблюдение нормативной ликвидности и рентабельности оборотных активов.

Необходимую ликвидность и рентабельность оборотных активов обеспечиваем следующим образом:

- группируем оборотные активы по категориям их ликвидности (высокая, средняя, низкая) и нормируем уровень каждой из групп в общей структуре оборотных активов;

- систематически контролируем динамику рентабельности оборотных активов и соблюдение утвержденных норм для каждой из групп ликвидности.

Необходимость этого этапа оптимизации оборотного капитала вызвана тем, что в процессе хозяйственной деятельности любой компании оборотные активы переходят из одного состояния ликвидности в другое и для разработки эффективных мероприятий руководитель финансовой службы должен видеть реальную картину их состояния, которую сложно понять из обобщенных данных баланса. Например, дебиторская задолженность, переходя из текущей в просроченную, а затем в безнадежную для взыскания, не может оставаться неизменной по степени ее ликвидности.

По тем или иным причинам часть запасов сырья и материалов не может быть использована в текущей деятельности: изменение технологии производства, замена оборудования, истечение сроков годности и т. д. Следовательно, нужно видеть, какая доля всех запасов сырья и материалов не может считаться достаточно ликвидным оборотным активом, чтобы принять меры к ее минимизации в виде распродажи, уценки, утилизации и т. д.

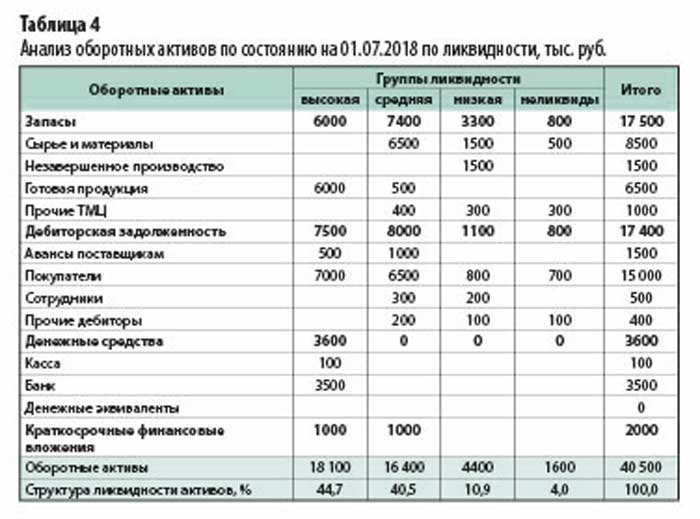

Предлагаем использовать при анализе структуры ликвидности оборотных активов четыре шкалы градации:

- оборотные активы высокой ликвидности со сроком конвертации в денежные средства не более двух недель;

- оборотные активы средней ликвидности со сроком конвертации в денежные средства не более одного месяца;

- оборотные активы низкой ликвидности со сроком конвертации в денежные средства до одного квартала;

- неликвидные оборотные активы, конвертация которых в денежные средства возможна в срок более квартала или вообще невозможна.

Если сгруппировать оборотные активы компании «Альфа» с точки зрения их ликвидности, то результат будет выглядеть следующим образом (табл. 4).

Из таблицы 4 видно, что в структуре оборотных активов компании «Альфа» преобладают достаточно ликвидные активы. Так, доля активов, которые могут быть конвертированы в денежные средства в период до одного месяца, составляет почти 90 %. В то же время нужно отметить возможность сокращения низколиквидной части оборотных активов, которые практически не задействованы в операционном цикле компании, но их объем составляет 6000 тыс. руб.

Этап 5. Выбираем формы и источники финансирования оборотных активов.

Выбор форм и источников финансирования оборотных активов зависит прежде всего от специфики бизнеса компании и структуры ее собственного и заемного капитала. Однако структурой финансирования оборотного капитала тоже нужно управлять и по возможности оптимизировать.

ПРОГНОЗ ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ОПТИМИЗАЦИИ ОБОРОТНОГО КАПИТАЛА

После того как руководитель финансовой службы провел все этапы оптимизации оборотного капитала, он должен спрогнозировать экономический эффект от реализации всех разработанных мероприятий по повышению эффективности использования оборотных активов в операционном цикле компании.

Руководителю финансовой службы производственной компании «Альфа» нужно убедиться в эффективности следующих мероприятий:

• нормирование сырья и материалов;

• уменьшение периода инкассации дебиторской задолженности;

• увеличение периода погашения текущей кредиторской задолженности;

• оптимизация остатков денежных средств;

• минимизация объема низколиквидных оборотных активов.

В рамках реализации этих мероприятий предполагается достичь следующих результатов:

- поскольку процесс выпуска продукции (период нахождения оборотных активов в стадии незавершенного производства) занимает у компании два дня, то норматив остатков сырья и материалов устанавливается в размере не более 4 среднедневных объемов себестоимости реализации продукции (2 дня на производство + 2 дня страховой запас);

- норматив объема запасов готовой продукции устанавливается в размере 10 среднедневных объемов себестоимости реализации продукции (8 дней сложившийся оборот + 2 дня страховой запас);

- за счет уменьшения отсрочки платежа покупателям предполагается снизить период инкассации дебиторской задолженности покупателей с 15 до 12 дней;

- за счет отказа работы с поставщиками на условиях предоплаты прогнозируется отсутствие объемов оборотных активов по строке «Авансы поставщикам»;

- за счет оптимизации портфеля поставщиков планируется вывести из работы с компанией поставщиков с отсрочкой платежа менее 10 дней. Это позволит увеличить средний период погашения кредиторской задолженности с 8 до 12 дней;

- внедрение в практику работы платежного календаря позволит более равномерно распределять денежные средства по их статьям приходов и выплат. В результате прогнозируется снижение свободных остатков денежных средств на 50 %;

- ревизия низколиквидных оборотных активов и мероприятия по их реализации и списанию должны уменьшить объем активов с низкой ликвидностью на 50 %, объем неликвидных активов — на 100 %.

Спроецируем озвученные результаты на плановые показатели работы компании «Альфа» в третьем квартале 2018 г. и спрогнозируем объем оборотных активов по состоянию на 01.10.2018 (табл. 5).

Как видно из табл. 5, реализация мероприятий позволит существенно оптимизировать объем оборотных активов компании. Так, при планируемом росте выручки в третьем квартале на 112,5 % размер оборотных активов уменьшится практически на треть и составит 69,8 % от размера оборотных активов на конец второго квартала. Соответственно, значительно ускорится оборачиваемость активов. Это повысит рентабельность бизнеса, поскольку прибыль компании за третий квартал прогнозируется на 126,4 % больше прибыли второго квартала.

Можно дополнительно убедиться в повышении эффективности управления оборотными активами после реализации мероприятий, рассчитав прогнозную оборачиваемость по итогам третьего квартала (табл. 6).

Данные расчета показывают:

- период оборачиваемости запасов уменьшится на четыре дня;

- период инкассации дебиторской задолженности — на два дня;

- период оборачиваемости денежных средств — на один день.

Это сократит операционный цикл компании «Альфа».

Благодаря реализации мероприятий по оптимизации оборотных активов в третьем квартале 2018 г. их рентабельность по сравнению со вторым кварталом возрастет в целом на 8,9 % (табл. 7).

ПОДВОДИМ ИТОГИ

- Невозможно качественно оптимизировать оборотные активы без детального анализа динамики их объема и структуры.

- Объем оборотных активов необходимо оптимизировать в аналитике по каждой их составляющей.

- Эффективность управления оборотными активами целесообразнее измерять через показатели их оборачиваемости и рентабельности.

- При оптимизации размеров оборотных активов всегда нужно учитывать степень их ликвидности в каждой из групп активов.

- Необходимо прогнозировать экономические результаты от реализации мероприятий по оптимизации и повышению эффективности использования оборотных активов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам