ВВЕДЕНИЕ

В каждой компании существует целая система внутреннего документооборота. Зачастую на оформление всевозможных отчетов, сводных таблиц и прочих документов у сотрудников уходит много времени, поэтому в некоторых организациях для выполнения этой работы нанимают отдельных специалистов.

Многие специалисты-практики при смене работы сталкивались с такой ситуацией: в компании оформляют явно ненужный внутренний документ (неинформативный, который можно упростить или исключить из документооборота), а на вопросы о его значимости звучит ответ, что уже сто лет его оформляют и «мы всегда так делали». Если предложить что-либо модернизировать в системе внутренней отчетности, это воспринимают с опаской. Чаще всего можно услышать, что так никогда в организации не делали.

Любые логичные предложения разбиваются об аргументы «мы всегда так делали» и «мы никогда так не делали», однако без оптимизации системы внутренней отчетности невозможно оптимизировать работу компании в целом.

Избыточная отчетность является уделом не только крупных корпораций, но и предприятий малого и среднего бизнеса. Больше всего она ударяет по крупным и средним компаниям, особенно в ситуации, когда помимо внутренней отчетности самой компании нужно формировать отчеты «наверх» (например, от дочерней компании в головную). В таких случаях еще чаще возникает необходимость в дополнительном наборе работников, которые будут сосредоточены исключительно на ведении документооборота и отчетности для головной компании.

Отдельно отметим следующее: когда сотрудник в рамках рабочего времени выполняет множество должностных задач, в том числе оформляет внутренние отчеты, то в процентном соотношении оформление документации и отчетности занимает наибольшее время, приостанавливая реализацию более важных стратегических задач.

АНАЛИЗ ИМЕЮЩЕЙСЯ ВНУТРЕННЕЙ ОТЧЕТНОСТИ

Проблему перегруженности внутренней отчетности можно решить только комплексно, что весьма трудоемко. Наиболее эффективно провести анализ каждого внутреннего документа, чтобы изучить периодичность его оформления, выявить дублирование информации, поступление ненужной для получателя информации и др.

Чтобы проанализировать объем внутренней отчетности, нужно составить реестр всех внутренних документов с указанием:

- исполнителя и получателя (структурных подразделений);

- периодичности оформления;

- времени, которое затрачивает работник на подготовку, оформление, утверждение документа и др.

Заполнить такой реестр проще всего сотруднику компании, который занимается оформлением того или иного документа (исполнителю). К данному реестру прикладываются альбомы отчетности с представлением бланка каждого отчетного документа. В дальнейшем при анализе будет проще принять решение относительно конкретного документа (отменить, видоизменить или оставить в исходном виде).

Пример оформления реестра внутренней отчетности представлен в «Сервисе форм» в табл. 1.

На основании составленного реестра нужно рассмотреть каждый документ (в том числе по данным альбома отчетности) и проанализировать целесообразность его оформления.

Для нашего примера нет необходимости оформлять три отдельных плановых документа, которые в какой-то степени дублируют друг друга, поэтому в качестве решения предложено оформлять один документ (план) 25-го числа месяца, предшествующего отчетному, с внесением следующих сведений:

- плановые показатели производства продукции (трудоемкость);

- плановые показатели выпуска готовой продукции (в натуральном и стоимостном выражении);

- плановые показатели по НЗП.

Аналогичным образом 5-го числа месяца, следующего за отчетным, производственное подразделение будет оформлять отчет об исполнении установленного плана. Включаемые в план и отчет сведения не претерпят изменений, однако объединение трех документов в один значительно сократит время на подготовку, оформление и утверждение.

Оформление каждого из трех плановых документов занимает у исполнителя 2 ч ежемесячно. Следовательно, годовые трудозатраты главного диспетчера на ведение внутренней отчетности составляют 72 ч. В случае интеграции трех планов оформление единого документа станет занимать 3 ч ежемесячно. Это составит 36 ч в год. В итоге данное мероприятие позволит сократить трудоемкость на 36 ч ежегодно для главного диспетчера.

Экономисту цеха в случае объединения планов также не придется тратить время на оформление трех отчетов. Следовательно, удастся сократить трудоемкость выполнения работ с 144 до 60 ч ежегодно (ежемесячные затраты на оформление сводного отчета составляют 5 ч).

Распространенные варианты решения проблемы оптимизации внутренней отчетности:

- отмена документов (например, в результате анализа отчетности установлена неактуальность документов);

- перераспределение обязанностей (когда оформлением внутренней отчетности последовательно занимаются разные люди, это увеличивает трудовые затраты. Иногда проще поручить готовить часть документов одному сотруднику; если два сотрудника оформляют схожие отчеты, эффективнее одного из них освободить от оформления отчетности);

- объединение информации и формирование единого (сводного) документа (такой пример рассмотрен по данным табл. 1, когда проще оформить один сводный документ, чем несколько узконаправленных);

- изменение периодичности оформления отчетности (когда отчеты оформляют чаще, чем требует ситуация, периодичность можно изменить).

ВНУТРЕННЯЯ ОТЧЕТНОСТЬ, РЕКОМЕНДУЕМАЯ К ОФОРМЛЕНИЮ В КАЖДОЙ ОРГАНИЗАЦИИ

Функционирование компании невозможно представить без оформления сопутствующих внутренних документов, поэтому, когда речь идет об оптимизации внутренней отчетности, особенно в части отмены некоторых документов с целью сокращения трудовых затрат на их оформление, необходимо выделить документы, которые не подлежат оптимизации. Не совсем верно говорить, что оптимизировать данные документы нельзя. Запрет стоит установить только на полную отмену ряда документов. Вполне допустимо видоизменять их в зависимости от потребности в информации, перепоручать оформление другому сотруднику, устанавливать любую периодичность. Свобода в действиях существует.

Определим основные характеристики тех отчетов, которые должны быть на любом предприятии и в любой ситуации:

- целесообразность — у документа всегда должна быть цель (проанализировать платежеспособность, оценить отклонения плановых показателей от фактических и др.);

- своевременность — чтобы документ был своевременным, нужно установить периодичность его оформления (например, какие-либо отчеты стоит подавать до закрытия бухгалтерией периода, когда еще есть возможность внести корректировки);

- лаконичность. Некоторые документы всегда будут объемные, однако нужно стремиться к минимизации размеров документа. В противном случае теряется информативность, ориентироваться в документе сложно;

- ясность. Идеальным считается документ, к которому не нужна инструкция, поэтому особое внимание стоит уделять наименованию строк и столбцов в таблицах, чтобы информация была предельно понятна для получателя.

Определим внутренние документы, оформление которых рекомендуется для каждой коммерческой организации.

Бюджет доходов и расходов и отчет о его исполнении

Бюджет доходов и расходов (БДР) визуально напоминает форму № 2 бухгалтерской отчетности (Отчет о финансовых результатах). Если форма № 2 обязательна для всех компаний в соответствии с законодательством, которое предписывает и периодичность оформления данного документа, то бюджет доходов и расходов не обязателен к применению. Решение о целесообразности оформления БДР каждая компания принимает самостоятельно.

Особенность формирования бюджета доходов и расходов и отчета о его исполнении заключается в определении выручки от реализации продукции и ее себестоимости. В документ включают доходы, полученные от реализованной продукции, и расходы, связанные с производством и реализацией этой продукции. То есть денежные средства, которые компания расходовала на нереализованную и неотгруженную продукцию (готовая продукция на складе, НЗП), не подлежат отражению в данном документе.

Поэтапное формирование БДР и отчета о его исполнении

Этап 1. Определяют выручку от реализации. В случае формирования планового показателя выручки от реализации нужно установить количество продукции, планируемое к реализации в определенный отрезок времени, и умножить его на стоимость реализации единицы продукции (без учета НДС).

При формировании отчета об исполнении БДР необходимо включать фактические значения показателей: для отражения выручки от реализации используется оборотная ведомость по счету 90 «Продажи».

Этап 2. Определяют себестоимость на производство и реализацию продукции. При формировании бюджета используют плановые показатели расходов с привязкой к объему реализации, при заполнении отчета об исполнении плана — данные счета 20 «Основное производство», 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция», 90-2 «Себестоимость продаж».

В состав себестоимости включают следующие виды расходов:

- прямые материальные расходы (расходы на приобретение сырья, материалов, комплектующих изделий, покупных полуфабрикатов и др., используемых для производства продукции, оказания услуг, выполнения работ);

- расходы на оплату труда основных производственных рабочих (прямая заработная плата), непосредственно вовлеченных в производственный процесс;

- страховые взносы (отчисления с прямой заработной платы в Пенсионный фонд РФ, Фонд социального страхования на обязательное социальное страхование и Фонд медицинского страхования на обязательное медицинское страхование);

- накладные расходы — категории расходов, которые имеют косвенное отношение к производственному процессу и условно не изменяются при увеличении или снижении объемов производства (например, оплата труда вспомогательного, инженерного и управленческого персонала, аренда, коммунальные платежи, расходы на охрану труда, транспортные расходы и др.).

Этап 3. Рассчитывают и отражают прибыль от реализации. Прибыль от реализации представляет собой разницу между выручкой от продаж и себестоимостью продукции. Дополнительно можно рассчитать другие виды прибыли:

- прибыль до налогообложения (прибыль от реализации с учетом прочих доходов за вычетом прочих расходов);

- чистую прибыль (за вычетом расходов по оплате налога на прибыль).

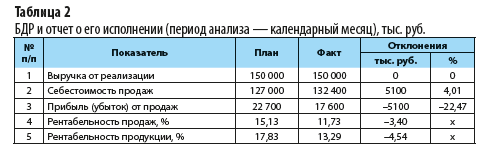

Рассмотрим пример формирования БДР и отчета о его исполнении (табл. 2).

Задача данного отчета — показать получателю доходность компании, оценить исполнение бюджета при сравнении плановых и фактических показателей. В рассмотренном примере выручка от реализации, как и планировалось, составила 150 000 тыс. руб., однако расходы на производство и реализацию продукции фактически выше плановых на 4 %. В итоге прибыль от продаж снизилась на 22,5 % (5100 тыс. руб.).

Помимо представленного план-фактного анализа рекомендуется рассчитать относительные показатели доходности:

- рентабельность продаж — отношение прибыли к выручке от реализации продукции. Коэффициент показывает, какую долю занимает прибыль в выручке от реализации и сколько прибыли приносит реализация данной продукции;

- рентабельность продукции — отношение прибыли к полной себестоимости. Показатель характеризует, сколько прибыли получила компания при вложении 1 руб. расходов в производство и реализацию продукции.

В данном случае наблюдается отклонение фактических показателей рентабельности от плановых (на 3,5–4,5 %), что обусловлено ростом расходов компании на производство и реализацию продукции.

Формируя данный внутренний документ (установление периодичности зависит от потребностей компании, но, как правило, на ежемесячной основе), руководство компании может оперативно оценить эффективность работы на рынке и своевременно среагировать на необоснованный рост издержек компании.

По этой причине данный документ не стоит исключать из внутренней отчетности компании, однако для экономии времени на его подготовку можно установить другую периодичность предоставления или видоизменения (упрощения) формы.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам