Одной из важнейших превентивных функций является контроль, поскольку предварительно позволяет предупредить нежелательные отклонения, защитить организацию от неблагоприятных последствий тех или иных действий, исключить возможные потери и затраты на приведение объекта контроля в требуемое состояние.

Одним из вариантов реализации превентивной функции внутрихозяйственного контроля оборотных активов (далее — ВК ОА) является применение ряда контрольных процедур до начала производственного цикла на этапе планирования. Эффективно организованная система планирования позволяет объективно оценить деятельность организации и направить ее в нужное русло. Планирование приводит к тому, что деятельность хозяйствующего субъекта и его структурных подразделений становится «прозрачной». Именно это в большинстве случаев является определяющим фактором при оценке его важности.

Значимый инструмент реализации стратегии и тактики компании — процесс бюджетирования. В отношении оборотных активов под ним принято понимать процесс поэлементного определения величины оборотных активов на перспективу с учетом особенностей функционирования хозяйствующего субъекта в ближайшем будущем, его стратегии и тактики, деятельности структурных подразделений, прочих внутренних и внешних условий.

Бюджетирование позволяет:

- прогнозировать результаты, которых достигнет организация в случае принятия того или иного управленческого решения, проблемные участки использования оборотных активов до начала производства;

- выявлять отклонения по итогам хозяйственной деятельности, их факторы;

- разрабатывать эффективные управленческие решения.

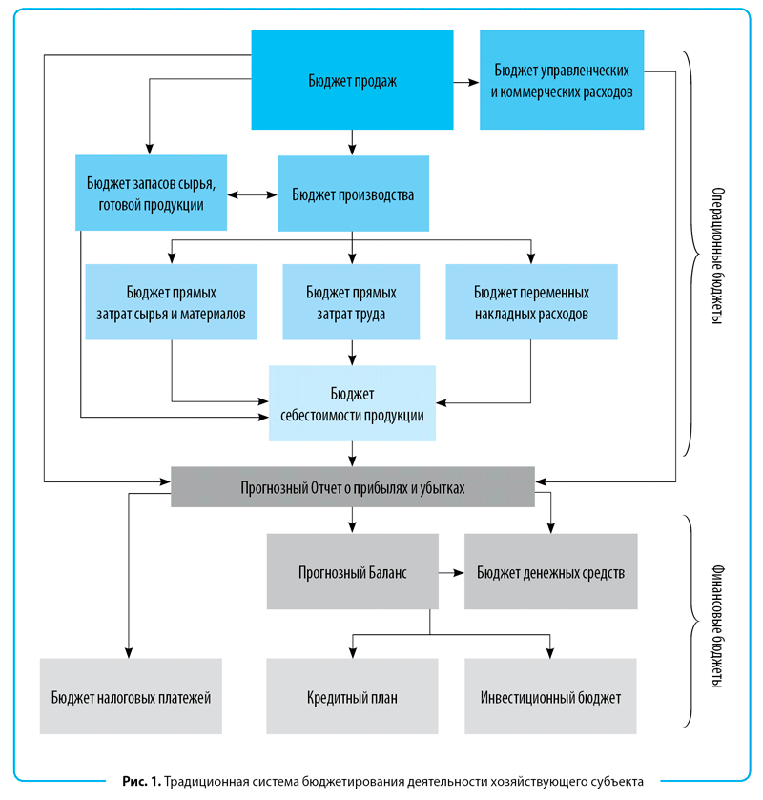

Процесс бюджетирования оборотных активов является одним из модулей системы бюджетирования деятельности хозяйствующего субъекта, однако он носит несистематизированный характер и представлен различными блоками разрозненно. На рис. 1 представлена традиционная система бюджетирования деятельности хозяйствующего субъекта.

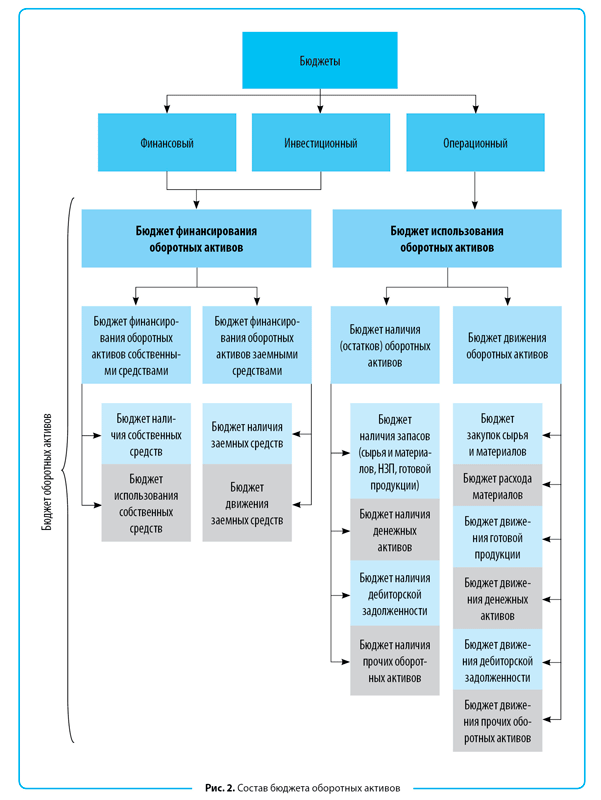

В экономической литературе не уделяется значительного внимания структуре этого бизнес-процесса. С целью устранения данного недостатка на рис. 2 представлен детальный бюджет оборотных активов во взаимосвязи с его традиционными видами, включающий два блока:

- блок 1: бюджет финансирования оборотных активов — обоснование источников формирования оборотных активов, что повышает его аналитичность и позволяет исследовать наличие различных источников финансирования, изменение их величины, влияние на оборотные активы и степень их покрытия собственными и заемными средствами;

- блок 2: бюджет использования оборотных активов — количественное выражение планов хозяйствующего субъекта относительно выбранных направлений и эффективности использования оборотных активов, в том числе их отдельных элементов.

Необходимо отметить тесную взаимосвязь процесса бюджетирования и системы ВК ОА. Эффективно организованный предварительный контроль позволяет составить бюджет использования оборотных активов, максимально приближенный к фактическим условиям хозяйствования, что снижает вероятность наступления непредвиденных отклонений.

В свою очередь, правильно составленный бюджет оборотных активов значительно облегчает работу субъектов внутрихозяйственного контроля, повышает их производительность. Бюджетирование позволяет определить на перспективу не только количественные, но и качественные показатели использования оборотных активов, изменение финансового состояния хозяйствующего субъекта. Экономист-аналитик должен четко представлять организационно-функциональную структуру хозяйствующего субъекта, из которой явно прослеживается подчиненность структурных подразделений, их функциональные обязанности и в соответствии с этим — круг лиц, ответственных за исполнение отдельных бюджетов. Впоследствии это значительно упрощает контроль исполнения бюджетов, определение факторов, влияющих на исполнение того или иного бюджета, а также конкретных исполнителей. Поэтому для контроля обоснованности статей бюджета необходимо определить прежде всего лиц, ответственных за их выполнение. Это позволит:

- усилить эффективность контрольных процедур;

- выявить лиц, виновных в нарушении;

- сократить время, необходимое для поиска факторов (виновников), негативно повлиявших на исполнение бюджета.

С целью обоснованности статей бюджета при его заполнении необходимо учитывать:

- производственные возможности каждого исполнителя;

- производственную мощность хозяйствующего субъекта;

- производительность хозяйствующего субъекта;

- особенности функционирования;

- прочее.

Помимо определения ответственности исполнителей бюджетов применения оборотных активов важным моментом является доведение бюджетов до субъектов соответствующих уровней. Данная процедура должна происходить до утверждения бюджетов, поскольку это позволяет изменить некоторые из запланированных величин в соответствии с обоснованными объяснениями исполнителей. Процедура должна осуществляться от руководителей высшего звена к низшему. В этом и заключается результативность выполнения бюджетов.

Грамотно составленный бюджет позволяет опытному аналитику выявить проблемные участки в деятельности организации до начала производственного цикла. Если бюджет составляется в организации впервые, то необходимо принимать во внимание все показатели деятельности хозяйствующего субъекта и тщательно их контролировать (планировать). В случае заполнения бюджета не в первый раз необходимо учесть те показатели, которые не были исполнены по данным бюджетов прошлых периодов, отклонения по которым существенны, а также факторы, повлиявшие на это.

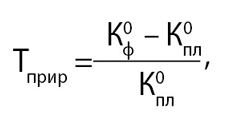

Контрольная функция бюджетирования проявляется только на этапе сравнения фактических показателей финансово-хозяйственной деятельности организации с данными, представленными в бюджетах. С целью контроля обоснованности статей бюджета необходимо воспользоваться данными прошлых бюджетов и величиной отклонений от запланированных в них показателей. Для оценки эффективности обоснования отдельных показателей бюджета необходимо рассчитать темп их прироста (Тприр) и использовать его для обоснованности статей бюджета:

где ![]() — фактический

показатель конкретной статьи бюджета использования оборотных активов за

предыдущий период;

— фактический

показатель конкретной статьи бюджета использования оборотных активов за

предыдущий период;

![]() — плановый показатель

конкретной статьи бюджета использования оборотных активов за предыдущий период.

— плановый показатель

конкретной статьи бюджета использования оборотных активов за предыдущий период.

Следует отметить, что в организации могут устанавливаться свои параметры отклонений по конкретным показателям, что может объясняться особенностями ее функционирования. При вычислении темпа прироста бюджета необходимо разграничивать те из них, для которых благоприятным является положительное отклонение от плана (оборачиваемость в оборотах, рентабельность) и отрицательное отклонение от плана (оборачиваемость в днях оборота, величина лишних запасов). Данные показатели определяются с помощью:

- общепринятых подходов;

- профессионального суждения;

- опыта аналитика.

Если анализируются показатели, величина которых должна возрастать, то приближение коэффициента к нулю или его отрицательное значение считается неблагоприятным и свидетельствует о необходимости разработки контрольных процедур, направленных на изучение процессов достижения данного показателя. Обратная ситуация имеет место, если величина анализируемого показателя, по которому рассчитывается коэффициент выполнения, должна снижаться. В случае неблагоприятного изменения коэффициента следует обратить внимание на конкретный участок выполнения бюджета и исследовать его как проблемный. Если в деятельности хозяйствующего субъекта используется автоматизированная система бюджетирования, то данный коэффициент должен рассчитываться по всем показателям бюджета. Программа может сама определять наиболее существенные отклонения.

В данном случае следует использовать методику оценки уровня существенности отклонений, применение которой позволяет аналитику более детально изучать отдельные показатели и принимать правильные управленческие решения. Разработанные нами интервалы варьирования значений коэффициента обоснованности бюджета носят рекомендательный характер и могут быть изменены хозяйствующим субъектом в соответствии с условиями его деятельности, объектом исследования и конкретным показателем:

- до 0,05 включительно (по модулю): отклонение считается несущественным. Аналитик может не уделять значительного внимания детальному исследованию данного показателя;

- 0,05–0,5 включительно (по модулю): следует обратить внимание на изучаемый показатель, более детально его изучить, провести прогнозирование величины, определить последствия ее наступления для организации;

- > 0,5 (по модулю): необходимо обратить внимание на изучаемый показатель, выяснить степень его значимости для организации, более детально исследовать, выявить составляющие элементы и факторы, повлиявшие на изменение их величины.

Апробация данного показателя осуществляется на примере данных ООО «Альфа» (см. таблицу).

|

Применение коэффициента обоснованности бюджета ООО «Альфа» | |||||

|

Показатель |

Плановая величина показателя, тыс. руб. |

Фактическая величина показателя, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

Темп прироста (коэффициент обоснованности), коэф. |

|

Запасы |

60 840 |

65 341 |

+4501 |

107,4 |

0,074 |

|

Дебиторская задолженность |

21 085 169 050 |

19 877 175 090 |

–1208 +6040 |

94,3 103,6 |

–0,057 0,036 |

|

Денежные активы |

— |

— |

— |

— |

— |

|

Итого оборотные активы |

250 975 |

260 308 |

+9333 |

103,7 |

0,037 |

Из табл. 1 следует, что в целом процесс бюджетирования в организации развит достаточно успешно, поскольку абсолютное значение темпа прироста по всем элементам оборотных активов не превышает 0,1, что свидетельствует о несущественном отклонении. Необходимо обратить внимание на показатели, коэффициент обоснованности которых превышает допустимый уровень существенности (до 0,5 включительно), то есть на величину запасов и методику ее планирования.

На основе полученных сведений контрольно-аналитическими службами хозяйствующего субъекта производится корректировка показателей бюджета, принимаются оперативные меры по устранению выявленных отклонений. Эффективность данного механизма проявляется при непрерывности процессов выявления отклонений, их анализа, реагирования и корректировки плановых показателей.

С целью проведения углубленного и эффективного ВК ОА рекомендуются следующие формы сличительной отчетности:

- сличительная ведомость показателей бюджета готовой продукции;

- сличительная ведомость показателей бюджета закупок запасов (сырья и материалов);

- сличительная ведомость соблюдения норм расхода запасов на производство конкретной продукции;

- сличительная ведомость движения дебиторской задолженности;

- прочие.

Следует отметить особенность их заполнения: фактические данные должны заполняться не исполнителем бюджета, а лицом, контролирующим его деятельность. Отчетность должна представляться вышестоящим исполнителям в соответствии с организационной структурой хозяйствующего субъекта (ни одно структурное подразделение не должно быть пропущено).

Регулярное заполнение подобных форм позволяет эпизодически отслеживать возникающие отклонения, их факторы и оперативно реагировать на них. Их использование позволяет повысить контролируемость процессов использования оборотных активов. Руководство организации может изменить периодичность заполнения тех или иных форм внутренней отчетности в зависимости от условий функционирования хозяйствующего субъекта. Важным моментом при этом является система поощрений (наказаний) за исполнение бюджета, поскольку лица, ответственные за это, будут стремиться отразить в данной отчетности показатели, максимально приближенные к плановым, что приведет к искажению информации и невозможности определения виновников (причин) отклонений.

Этого можно достичь в случае, если исполнители не будут владеть плановой информацией и будут регистрировать только фактические данные. Необходимо организовать систему внутрихозяйственного контроля оборотных активов таким образом, чтобы работник стремился сам урегулировать узкие места (должна быть заинтересованность работников в честной информации).

Также необходимо присутствие внутреннего контроля качества. Руководитель всегда должен иметь возможность удостовериться в том, что исполнитель правильно понял то, что от него требуется.

Данная работа проводится в рамках каждого субъекта внутрихозяйственного контроля. Результатом является Сводная ведомость, характеризующая исполнение бюджета использования оборотных активов, по итогам которой оценивается принятая хозяйствующим субъектом организационная схема обоснования целесообразности и принятия решения по отдельным направлениям их использования.

Следует отметить, что одним из направлений совершенствования системы ВК ОА является создание базы нарушений с указанием наиболее часто встречаемых факторов отклонений (виновников), принимаемых решений, их периодичности и результативности. Данные системы могут применяться лишь в случае наличия доказательств причастности конкретного исполнителя к конкретным достижениям (нарушениям).

Заключение

Особенности бюджетирования оборотных активов позволяют разработать соответствующую систему контрольных процедур, направленную на подтверждение и контроль обоснованности статей бюджета. Это повышает «прозрачность» деятельности организации и приводит к укреплению ее финансового состояния. Необходимо отметить. что отсутствие на сегодняшний день каких-либо регламентированных указаний относительно бюджетирования оборотных активов свидетельствует об недостатке научных разработок в данной области и нерешенности связанных с этим проблем.

Одной из важнейших проблем планирования является неимение возможностей и желания каждой организации заниматься планированием, поскольку оно требует определенных затрат времени и средств, структуризации деятельности хозяйствующего субъекта и связанной с этим организации (документооборот, распределение функциональных обязанностей и т. д.). Однако, применяя внутрихозяйственной контроль в части обоснования бюджета использования оборотных активов, хозяйствующий субъект повышает аналитичность процедур, связанных с эффективной организацией процессов их использования.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам