Чтобы любое функционирующее на рынке предприятие оставалось на плаву в условиях кризиса, нужно принимать своевременные решения (порой кардинальные), без которых дальнейшая деятельность со временем станет убыточной или невозможной.

Чтобы удержать положение на рынке или минимизировать возможные финансовые потери в кризис, в крупных компаниях часто создают антикризисную группу, которая занимается вопросами разработки антикризисного регламента.

Подобный нормативный акт составляют на определенный период, а по результатам внедрения тех или иных мероприятий, предусмотренных регламентом, оценивают эффективность. В дальнейшем принимают решение о корректировке регламента или его отмене (если предусмотренные в акте мероприятия позволили компании выйти из кризиса).

В компаниях малого и среднего бизнеса отдельное структурное подразделение и антикризисный регламент формируют редко, ограничиваются формированием из специалистов компании определенной группы для разработки программы антикризисных мероприятий.

Как правило, в кризис снижается платежеспособность населения, что влияет на обороты предприятия. Из-за сокращения объемов реализации получаемая выручка снижается, а возможности повысить цену у компании нет. Это может снизить доходность еще больше. Кроме того, снижается платежеспособность самого предприятия, из-за чего растут долги перед партнерами или бюджетом (кредиторская задолженность) и долги перед самим предприятием (дебиторская задолженность).

Любая политика антикризисного управления базируется на двух основных факторах:

- планирование и контроль за расходованием и поступлением денежных средств. Планировать и контролировать денежные потоки нужно постоянно, но в условиях кризиса вопрос платежеспособности стоит наиболее остро, поэтому финансовые бюджеты компании в кризисной ситуации могут быть более жесткими с точки зрения установленных лимитов;

- сокращение расходов компании. Вопрос оптимизации себестоимости должен волновать компанию не только в кризис, однако в такой период особенно важно сокращать расходы, чтобы сдерживать рост цен, не позволять общей доходности снижаться.

ПРОГРАММА ПЛАНИРОВАНИЯ И КОНТРОЛЯ ЗА ПОСТУПЛЕНИЕМ И РАСХОДОВАНИЕМ ДЕНЕЖНЫХ СРЕДСТВ В КРИЗИСНОЙ СИТУАЦИИ

Возможность своевременно отвечать по своим обязательствам — залог успешного функционирования любой компании, однако в кризис такая способность слабеет: нам не платят дебиторы, и мы не можем платить кредиторам.

Не имея свободных денежных средств для оплаты своим кредиторам, компании зачастую берут кредиты, что увеличивает финансовую нагрузку за счет необходимости выплачивать не только основной долг, но и обязательные проценты за пользование финансовыми средствами банка.

В качестве альтернативного варианта используется безвозмездная помощь от учредителей, однако у них должно быть достаточно денег для пополнения оборотных средств компании, не говоря о желании вложить их в бизнес безвозмездно.

В кризис вероятность увеличить объемы реализации низкая, поэтому важно не потерять имеющиеся показатели объемов продаж. Для этого также нужно организовать планирование и контроль.

Основным документом, контролирующим поступление и расходование денежных средств компании, является бюджет движения денежных средств (БДДС). В этом бюджете отражают все планируемые движения денежных средств по расчетным счетам и/или в кассе компании.

Основные этапы формирования БДДС

Этап 1. Определяют период планирования. Как правило, за период планирования принимают календарный год, однако немаловажна разбивка по месяцам и иным отчетным периодам. Бюджет движения денежных средств является адаптивным документом, который должен подстраиваться под смену обстоятельств, поэтому его данные можно корректировать в зависимости от ситуации.

Этап 2. Устанавливают размер денежных средств на расчетных счетах и в кассе на начало анализируемого периода. Для этого суммируют денежные средства в кассе предприятия (счет 50 «Касса») и на расчетных счетах в банках (счет 51 «Расчетные счета», счет 52 «Валютные счета» и др.). Данный этап необходим для определения отправной точки. Например, компании нужно выплатить заработную плату за месяц, но поступления денежных средств в данном месяце не планируются. В таком случае расходуются средства, которые компания получила в рамках своей деятельности в предыдущие периоды.

Этап 3. Определяют планируемые поступления и расходования денежных средств. Здесь нужно понимать: если продукция отгружена в марте, то это не означает, что и денежные средства за нее поступят в марте (за исключением, например, предприятий розничной торговли).

Так появляются временные разрывы, которые в период кризиса могут ухудшить финансовое положение компании за счет того, что дебиторы не могут расплатиться по своим обязательствам. В таком случае рекомендуется выстраивать работу с дебиторами, общаться по телефону с ответственными за оплату лицами, писать официальные письма с запросом погашения задолженности и др.

Одновременно необходимо планировать и отток денежных средств. В ситуации, когда компании не хватает денежных средств на все потребности, нужно решать, какие платежи более приоритетные. Зачастую все платежи в кризисной ситуации проходят личное согласование с отделом антикризисного управления или с коммерческим (финансовым) директором.

В первую очередь выплачивают заработную плату (иначе это чревато нежелательными встречами с трудовой инспекцией и соответствующими штрафами) и оплачивают расходы, непосредственно связанные с производственным процессом (например, сырье и материалы).

Этап 4. Рассчитывают разницу между поступлением денежных средств и их расходом. Такой показатель называется cash flow, что в переводе означает «денежный поток». Если значение cash flow имеет положительный знак, это характеризует компанию как финансово устойчивую. В противном случае осуществить тот или иной платеж возможно лишь за счет денежных средств на счетах и в кассе, оставшихся с предыдущих периодов.

Этап 5. Определяют размер денежных средств на расчетных счетах и в кассе предприятия на конец анализируемого периода (путем сложения суммы денежных средств на начало периода и поступлений за данный период за вычетом оттока денежных средств).

Этап 6. Контролируют исполнение БДДС и корректируют его (если в этом есть необходимость).

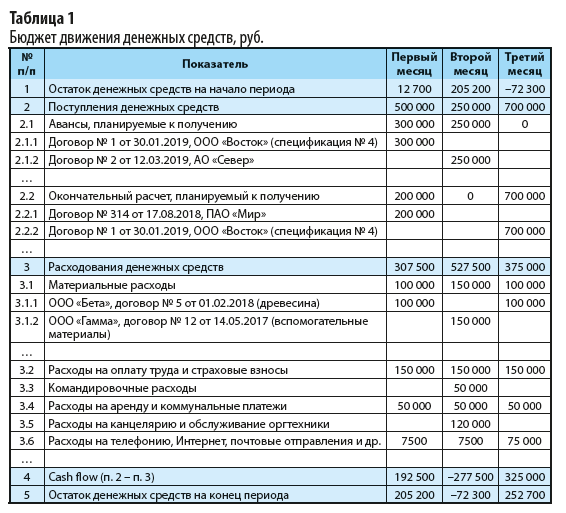

Рассмотрим пример формирования бюджета движения денежных средств на квартал (табл. 1).

Как видно из табл. 1, во втором месяце у компании не будет хватать денежных средств для ведения своей деятельности.

Планируемые расходы на 277 500 руб. выше планируемых доходов. При этом даже с учетом 205 200 руб., имеющихся на счету компании, на начало месяца ей все равно недостает денежных средств в размере 72 300 руб.

В таком случае нужно попробовать подвигать расходы и/или доходы. Для данного примера возможны следующие варианты:

- ведение переговоров с покупателем ООО «Восток» на предмет получения окончательного расчета (п. 2.2.2) раньше планируемого срока: не в третьем, а во втором месяце;

- ведение переговоров с поставщиком материалов ООО «Гамма» на предмет отсрочки или рассрочки платежа (п. 3.1.2);

- перенос командировки со второго месяца на третий (п. 3.3);

- перенос расходов на приобретение новой оргтехники со второго месяца на третий (п. 3.5).

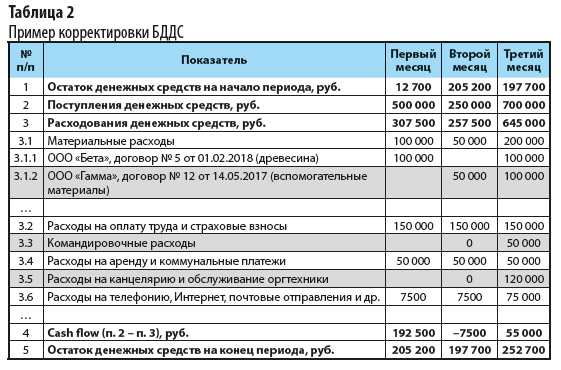

Составим скорректированный бюджет движения денежных средств (табл. 2) с учетом принятых изменений:

- получение рассрочки платежа за материалы ООО «Гамма»: второй месяц — 50 000 руб., третий месяц — 100 000 руб.;

- перенос командировки и расходов на приобретение новой оргтехники.

Согласно данным табл. 2 раздел «Поступления денежных средств» остался на прежнем уровне, так как не удалось договориться с покупателем о досрочной оплате. Серым цветом в табл. 2 выделены разделы, в которые внесены изменения (п. 3.1.2, 3.3, 3.5).

Благодаря предложенным мероприятиям планируемый остаток денежных средств на конец второго месяца составит 197 700 руб. (несмотря на отрицательный показатель cash flow). Такой эффект обусловлен наличием финансовой подушки компании — 205 200 руб. на начало анализируемого периода. При этом окончательный показатель остатка денежных средств на конец квартала не изменился и составляет 252 700 руб.

В кризисной ситуации нужно обладать гибкостью и обеспечивать возможность оперативно реагировать на ту или иную ситуацию. В данном случае важно:

- классифицировать расходы по принципу приоритетности и осуществлять в первую очередь наиболее приоритетные платежи;

- вести постоянные переговоры с поставщиками и покупателями, добиваться отсрочек и/или рассрочек платежей. Не всегда есть смысл сразу накручивать пени и штрафы за просрочки, иногда лучше сохранить хорошие взаимоотношения с партнерами. Если выстраивать с ними доверительные отношения, они пойдут навстречу в случае необходимости.

Представленные в табл. 1 и 2 формы БДДС включают в себя только планируемые движения денежных потоков, однако этого недостаточно, особенно в условиях кризиса, когда ухудшается платежная дисциплина. Именно поэтому необходим план-фактный анализ, который поможет контролировать поступления и расход денежных средств, поспособствует своевременному внесению соответствующих изменений в БДДС.

Как правило, план-фактный анализ проводят с помощью отчета об исполнении бюджета движения денежных средств. Этот отчет структурно полностью соответствует сформированному БДДС, но рядом с плановыми показателями показывают и фактические (используют данные бухгалтерского учета, информацию о движении денежных средств по кассе и расчетным счетам).

Зачастую в кризис вкусы покупателей сильно меняются, поэтому формирование БДДС и отчета о его исполнении поможет оперативно реагировать на любые сдвиги показателей спроса. В таком случае можно адаптироваться под новые потребности рынка и сделать ставки на иной ассортимент товаров.

Данные БДДС в кризисной ситуации часто становятся не просто плановыми показателями, а лимитом для расходования денежных средств. В случае расхода денежных средств в рамках бюджета никакие дополнительные согласования не требуются, а если установленный лимит превышен, следует обратиться за согласованием (например, к коммерческому или финансовому директору).

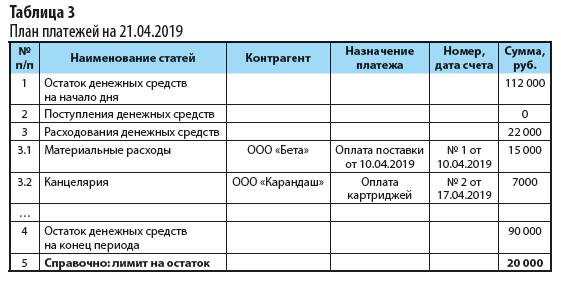

Нужно планировать не только по месяцам, кварталам и календарным годам. В кризис денежные потоки следует контролировать ежедневно. Для этого можно использовать план платежей, который формируют на конкретную дату.

Важный момент: суммы показателей планов платежей за каждый рабочий день месяца должны соответствовать данным БДДС за этот месяц. Обязательно устанавливают лимит денежных средств, которые должны оставаться на расчетном счете на конец рабочего дня.

Пример формирования плана платежей представлен в табл. 3.

В план платежей, как правило, вносят сведения только о планируемом расходовании денежных средств на конкретную дату, однако для большей информативности в табл. 3 внесена информация и о планируемых поступлениях.

Согласно плану платежей служба бухгалтерского учета должна осуществлять платежи в соответствии с запланированными расходами на конкретный день. При любых отклонениях факта от плана в ситуации кризиса нужно получить дополнительное одобрение от уполномоченного на это должностного лица.

Особому контролю подвергаются не только назначения, но и суммы платежей, чтобы не выйти за установленный лимит (п. 5 табл. 3).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам