Дебиторская задолженность для целей финансового анализа считается быстрореализуемым оборотным активом, однако в практике хозяйственной деятельности компаний в составе краткосрочной дебиторской задолженности неизбежно появляются и нарастают суммы просроченных обязательств покупателей и других контрагентов перед компанией. Если, к примеру, компания не может получить от покупателя долг, погашение которого просрочено свыше шести месяцев, то вряд ли можно считать такую задолженность быстрореализуемым активом.

Потенциальные инвесторы и заемщики также будут воспринимать значительные суммы просроченной дебиторской задолженности как сигнал о недостаточной финансовой устойчивости и платежеспособности компании. Поэтому руководитель финансово-экономической службы любой компании должен контролировать процесс старения дебиторской задолженности и своевременно принимать меры для ее оптимизации. Эту важную задачу можно выполнить разными способами. Один из способов — реструктуризация просроченной дебиторской задолженности.

АНАЛИЗИРУЕМ СТРУКТУРУ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ, ОПРЕДЕЛЯЕМ ВЕЛИЧИНУ «ДЕБИТОРКИ», ПОДЛЕЖАЩЕЙ РЕСТРУКТУРИЗАЦИИ

Дебиторская задолженность компании неоднородна по составу и видам обязательств, поэтому перед ее реструктуризацией нужно:

- рассмотреть структуру «дебиторки»;

- выяснить размер просроченной задолженности;

- определить величину дебиторской задолженности, которая подлежит реструктуризации.

По структуре всю дебиторскую задолженность можно разбить на три группы:

1) обязательства контрагентов перед компанией, связанные непосредственно с ведением бизнеса;

2) обязательства контрагентов перед компанией, не связанные напрямую с ведением бизнеса;

3) обязательства контрагентов перед компанией, связанные с внутренними бизнес-процессами компании.

К первой группе относятся следующие виды дебиторской задолженности:

- обязательства покупателей компании по оплате поставленной продукции/товаров, оказанных услуг или выполненных работ;

- авансовые платежи поставщикам компании;

- авансовые платежи и переплата по налогам и сборам.

Во второй группе дебиторской задолженности находятся:

- обязательства контрагентов компании по выданным векселям;

- задолженность дочерних и зависимых компаний;

- прочие внереализационные обязательства контрагентов перед компанией.

В третью группу включают суммы выданных сотрудникам авансов по заработной плате, числящиеся за сотрудниками подотчетные средства, прочие обязательства сотрудников перед компанией (недостачи, возмещения убытков и т. д.), а также задолженность собственников компании по вкладам в уставной капитал.

По срокам образования дебиторская задолженность подразделяется следующим образом:

- срочная (договорной срок исполнения обязательств контрагентов компании еще не наступил);

- просроченная (срок исполнения обязательств со стороны контрагентов компании уже прошел).

Для целей реструктуризации просроченную дебиторскую задолженность нужно разделить на три группы:

- невостребованная (ее, собственно, и можно реструктурировать);

- сомнительная (меры к погашению уже предпринимались, но на момент анализа не дали результатов);

- безнадежная (срок исковой давности к ее взысканию уже прошел).

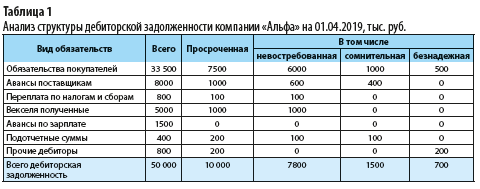

Проанализируем структуру дебиторской задолженности компании «Альфа» по состоянию на 01.04.2019 по видам обязательств и срокам их возникновения (табл. 1).

На основании данных табл. 1 можно сделать вывод, что в качестве основных объектов реструктуризации следует рассматривать:

- невостребованные и сомнительные обязательства покупателей (7000 тыс. руб.);

- невостребованные и сомнительные суммы авансов поставщикам (1000 тыс. руб.);

- невостребованный долг по полученным векселям (1000 тыс. руб.).

В рамках реструктуризации безнадежную просроченную дебиторскую задолженность можно списать на убытки, однако в данном случае нужно проверить, будет ли соответствовать такое списание требованиям законодательства.

ВЫБИРАЕМ СПОСОБ РЕСТРУКТУРИЗАЦИИ ПРОСРОЧЕННОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ДЛЯ КОНТРАГЕНТОВ

Определившись с размером просроченной дебиторской задолженности, которую можно рассматривать в качестве объекта реструктуризации, следует перейти к выбору способов ее проведения. Дебиторскую задолженность можно реструктурировать с помощью следующих методов:

- изменение договорных условий по отсрочке платежа покупателю;

- переоформление дебиторской задолженности в вексельное обязательство;

- использование процедуры факторинга;

- проведение взаимозачета встречных требований компании и ее контрагента;

- передача дебитором имущества в счет погашения задолженности;

- уступка права требования долга дебитора третьему лицу;

- списание дебиторской задолженности за счет резерва по сомнительным долгам;

- списание безнадежной дебиторской задолженности на убытки компании.

Чтобы выбрать для конкретного дебитора наиболее подходящий способ реструктуризации его просроченной задолженности, нужно изучить:

- причины возникновения просрочки платежа, особенности договорных отношений с этим контрагентом;

- ценность и значимость контрагента для бизнеса компании;

- историю взаиморасчетов и другие факторы.

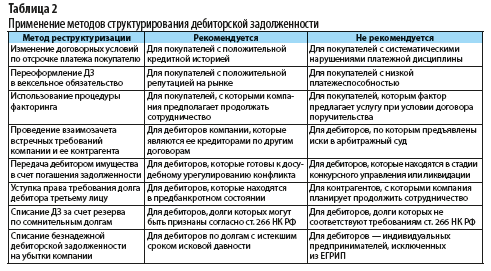

Приведем таблицу, в которой представлены рекомендации по использованию/неиспользованию того или иного метода реструктуризации просроченной дебиторской задолженности (табл. 2).

Как видно из табл. 2, у любой компании есть достаточно широкий выбор методов реструктуризации, однако каждый из них имеет определенные ограничения и риски использования.

ОБРАТИТЕ ВНИМАНИЕ

Чтобы выбрать методы, наиболее эффективные для конкретного предприятия, нужно провести инвентаризацию просроченной дебиторской задолженности на начало периода, в котором предполагается реструктурирование долгов.

Вернемся к компании «Альфа». В ходе инвентаризации просроченной дебиторской задолженности детализируем ее до отдельных контрагентов компании и рассмотрим, какой метод уменьшения задолженности можно использовать для каждого из них.

Начнем работу с анализа просроченных обязательств покупателей компании, а затем проанализируем просроченную задолженность по авансам поставщикам компании.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам