Эффективное управление дебиторской задолженностью позволяет компании выполнить стратегические цели по выходу на новые рынки сбыта, формированию репутации, оптимизации стоимости кредитных ресурсов. Чтобы контролировать коммерческое кредитование покупателей, нужна отчетность о дебиторской задолженности. В данной статье рассмотрим шесть полезных отчетов, которые дополнят управленческую отчетность вашей компании, помогут в управлении дебиторской задолженностью:

1. Аналитика дебиторской задолженности.

2. Факторы изменения объемов дебиторской задолженности.

3. Отчет о кредитных лимитах.

4. Мониторинг эффективности управления расчетами.

5. Структура дебиторской задолженности.

6. План инкассации дебиторской задолженности.

ТРЕБОВАНИЯ

Для формирования отчетности о состоянии дебиторской задолженности нужна база данных, в которую внесены первичные учетные документы об отгрузках продукции (реализации услуг, работ) и платежах. Требования, предъявляемые к информационной системе:

- структурирование покупателей по степени надежности, каналам сбыта, категориям закупаемой продукции;

- формализация условий отгрузки по каждому контрагенту;

- учет даты образования дебиторской задолженности;

- учет сроков исполнения обязательств и допущенных просрочек в оплате;

- сведения о сделках (заказах, счетах, накладных, актах выполненных услуг и др.), которые не оплачены на отчетную дату;

- контроль плановой (договорной) даты оплаты;

- накопление кредитной истории контрагента о полноте и своевременности погашения задолженности в предыдущие периоды;

- оперативное обновление данных о состоянии дебиторской задолженности и поступлении платежей от дебиторов;

- регламентированный порядок соотнесения поступивших платежей с выставленными счетами;

- на основании договорных условий — автоматизированное начисление пеней и штрафов;

- оценка размера мертвой и сомнительной дебиторской задолженности по внутрикорпоративным нормативам;

- автоматическая блокировка отгрузки продукции, если превышен лимит или допущена просрочка в исполнении обязательств по предыдущим поставкам;

- автоматическая рассылка писем с уведомлением о сроках платежа, информацией о мерах, которые будут применены к должнику при допущении просрочки.

Чтобы обеспечить достоверность и актуальность отчетности о дебиторской задолженности, информационной системы недостаточно. Организуют комплекс контрольных мероприятий:

- оформляют акты сверки взаиморасчетов с контрагентами;

- получают гарантийные письма, в которых дебиторы с просрочкой признают свои обязательства по задолженности;

- выявляют главных виновников образования сверхнормативной и просроченной дебиторской задолженности;

- исключают злоупотребления сотрудников;

- анализируют эффективность ранее проведенных изменений в бизнес-процессах по недопущению просрочек и безнадежной задолженности;

- повышают профессионализм претензионно-исковой работы с ненадежными дебиторами и сопровождения исполнительного производства.

Если перечисленные требования в компании соблюдены, переходят к формированию отчетности по дебиторской задолженности.

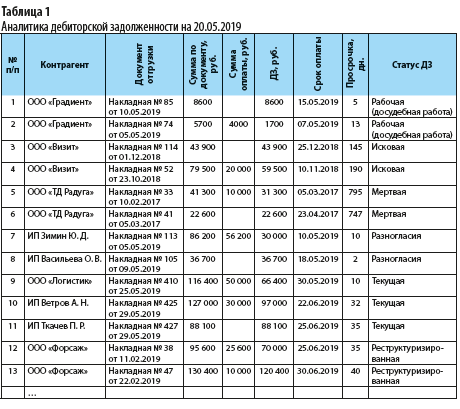

Отчет № 1. Аналитика дебиторской задолженности

Подробная аналитика дебиторской задолженности в разрезе первичных документов на партии отгруженной продукции (накладные, счета, заявки покупателей и т. д.) позволяет оценить степень исполнения обязательств по каждой отгрузке, период просрочки и меры реагирования, предпринятые внутренними контролерами (табл. 1).

При построении отчетов с аналитикой дебиторской задолженности в форме табл. 1 нужно организовать порядок соотнесения поступивших платежей с отгрузками (накладными, выставленными счетами и т. д.).

Несколько выставленных счетов дебиторы могут погашать одним платежным поручением, один счет — несколькими платежами в разные дни. В этом случае не всегда понятно, за какую отгрузку расплатился покупатель и какой из счетов просрочен.

Если дебитор не указывает номера счетов (накладных, заказов, спецификаций, дополнительных соглашений) в назначении платежа, финансовые специалисты используют метод ФИФО (считают, что покупатели сначала погашают наиболее ранний из выставленных и неоплаченных счетов). Определив плановые сроки оплаты и регламенты соотнесения поступающих платежей с документами на отгрузку (счетами), можно идентифицировать просроченную дебиторскую задолженность.

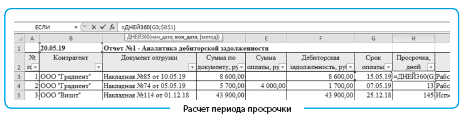

Чтобы настроить расчет дней просрочки в Excel, используют формулу: =ДНЕЙ360(G3;$B$1) (см. рисунок). Функция «ДНЕЙ360» вычисляет количество дней между двумя датами на основе 360-дневного года (двенадцать месяцев по 30 дней).

Выводы о положении дел в компании на основании данных табл. 1:

- дебиторская задолженность ООО «Градиент» (10 300 руб.) представлена двумя отгрузочными накладными, одна из которых частично погашена. Период просрочки — 5 и 13 дней соответственно. Покупателю приостанавливают дальнейшие отгрузки, напоминают о просрочке. Если это не единичный случай, ужесточают требования к дебиторам;

- дебиторская задолженность ООО «Визит» (103,4 тыс. руб.) находится в исковой стадии (юридическая служба подала иск в суд). Переговоры и досудебные меры результата не дали, однако юристы компании считают возможным вернуть средства фирмы в судебном порядке, если у дебитора есть имущество. Подача иска в суд не всегда целесообразна. Например, расчетный счет дебитора пуст, а основные средства — арендованные. По этой причине задолженность ООО «ТД Радуга» (53,9 тыс. руб.), образованная еще в 2017 г., признана мертвой;

- если неплатежи клиента связаны с разногласиями, то до их устранения такую «дебиторку» полезно выделять в отдельную группу. К дебиторской задолженности со статусом «Разногласия» отнесены предприниматели Зимин Ю. Д. (накладная № 113 от 05.05.2019) и Васильева О. В. (накладная № 105 от 09.05.2019).

Причиной разногласий может быть несоответствие по ассортименту, комплектности или качеству поставляемой продукции, особенно если прием-передача продукции осуществляется через транспортные компании.

Чтобы минимизировать неплатежи по причине разногласий, принимают следующие меры:

– ужесточают технический контроль производимой продукции;

– зачисляют в штат комплектовщика с целью двойного контроля (комплектовщик плюс кладовщик);

– автоматизируют выписку отгрузочных документов на основании заявок покупателей; если сроки оплаты дебиторской задолженности просрочившему дебитору пролонгированы, задолженность реструктуризирована, согласован новый график платежей, таким отгрузкам присваивают специальный статус — «Реструктуризированная». В случае повторных нарушений (например, со стороны ООО «Форсаж») это позволит применить более жесткие меры и не идти на уступки.

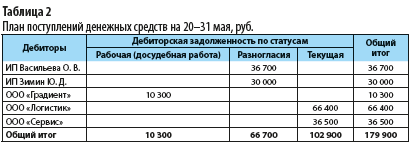

На основании табл. 1 финансист компании может спланировать поступление денежных средств:

- в период с 20 по 31 мая приток денежных средств составит 102,9 тыс. руб. (табл. 2 — применен инструмент «Сводные таблицы» к табл. 1). Если в указанный период будут устранены разногласия с дебиторами, то дополнительные поступления составят еще 66,7 тыс. руб. Итого план поступлений — 169,6 тыс. руб. Уточняют положение дел по мерам, которые предприняты к должнику ООО «Градиент». Однако включать 10 300 руб. в план поступлений и планировать расходы на эту сумму не рекомендуется;

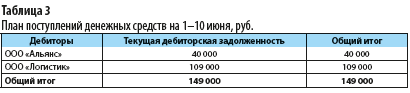

в период с 1 по 10 июня сумма поступлений из дебиторской задолженности составит 149 тыс. руб. (табл. 3). Даже если на плановый период вся дебиторская задолженность текущая, опытные финансисты все равно планируют приток денежных средств с учетом коэффициента инкассации.

Если коэффициент инкассации равен 90 %, то в период с 1 по 10 июня компания получит 134,1 тыс. руб. (149 тыс. руб. × 0,9). Это связано с тем, что даже надежные партнеры могут допускать незначительные просрочки.

ЭТО ВАЖНО

Присвоение статусов дебиторской задолженности позволяет компании контролировать всех дебиторов в одном отчете, не зависеть от отдельных сотрудников и разрозненных служб, мониторить долгосрочный график платежей.

Кроме статусов дебиторской задолженности, приведенных в табл. 1, используют следующие:

- рабочая ДЗ — переговоры и досудебная работа;

- рабочая ДЗ — передана в юридическое управление;

- рабочая ДЗ — исковая по решению суда;

- рабочая ДЗ — исполнительное производство.

Отчет в форме табл. 1 помогает выявить проблемы, которые требуют внесения изменений в бизнес-процессы и безотлагательных управленческих решений в следующих случаях:

- просрочка более 10 дней, а задолженность отображается со статусом текущая (регламентируют сроки и порядок досудебной работы, передачи в юридическое управление);

- высокий удельный вес «дебиторки» с разногласиями;

- просрочена реструктуризированная задолженность;

- рост безнадежной задолженности и т. д.

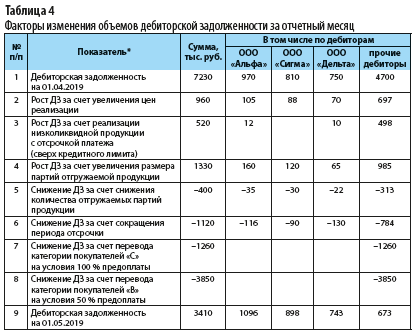

Отчет № 2. Факторы изменения объемов дебиторской задолженности

Компании часто сталкиваются с ростом или резким снижением дебиторской задолженности. Рост «дебиторки» не всегда связан с негативными изменениями — повальными просрочками и увеличением срока коммерческого кредитования. Снижение уровня задолженности часто не связано с улучшением платежной дисциплины дебиторов.

Чтобы выяснить причины изменения уровня дебиторской задолженности, проводят факторный анализ. Сначала отбирают и систематизируют факторы, которые влияют на объем дебиторской задолженности, а затем моделируют взаимосвязи между факторами и результатом.

Рассмотрим результаты факторного анализа изменений объемов дебиторской задолженности (табл. 4).

Согласно данным табл. 4 снижение дебиторской задолженности с 7230 до 3410 тыс. руб. произошло одновременно с ростом объема продаж до 14 080 тыс. руб. Положительным результатом управления дебиторской задолженностью является снижение ее уровня с 62,8 до 24,2 % в общем объеме продаж. Данное снижение в основном произошло по прочим дебиторам и не связано со стратегическими партнерами компании — ООО «Альфа», ООО «Сигма», ООО «Дельта».

Несмотря на абсолютное снижение, рост дебиторской задолженности имел место в отчетном периоде и был вызван рядом положительных факторов. Главные факторы роста дебиторской задолженности на 2810 тыс. руб.:

- на 960 тыс. руб. — рост цен на отгружаемую продукцию;

- на 1330 тыс. руб. — увеличение размера партий;

- на 520 тыс. руб. — продажа низколиквидной продукции.

Снизить дебиторскую задолженность на 6630 тыс. руб. удалось за счет ужесточения кредитной политики. Покупателей категории «С» перевели на 100%-ную предоплату, категории В — на 50%-ную. Изменения в кредитной политике затронули прочих дебиторов.

Сокращение периода отсрочки затронуло все категории покупателей, включая стратегических:

- ООО «Альфа» — снижение задолженности составило 116 тыс. руб.;

- ООО «Сигма» — 90 тыс. руб.;

- ООО «Дельта» — 130 тыс. руб.

Если оценивать качество управления дебиторской задолженностью за отчетный период по результатам факторного анализа, то снижение «дебиторки» составило не 3820 тыс. руб. (7230 – 3410), а 6630 тыс. руб. (пп. 5–8 табл. 4). Это значительный показатель: 91,7 % от уровня дебиторской задолженности на начало месяца.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам