Купля-продажа, слияние и поглощение компаний являются обычной практикой. Это неизбежный процесс развития, становления бизнеса, укрупнения или разделения компаний с целью оптимизации бизнес-процессов. Самый сложный процесс — определение истинной стоимости приобретаемой компании.

В данной статье мы рассмотрим способы определения истинной стоимости приобретаемой компании. Часто владелец желает продать компанию дороже, а клиент — купить дешевле, поэтому важно найти баланс.

Оценка инвентаризационной стоимости

Согласно законодательству для определения истинной стоимости компании необходимо руководствоваться данными инвентаризации. Состав и стоимость продаваемой компании определяются в договоре продажи организации на основе ее полной инвентаризации (ст. 561 ГК РФ). Инвентаризационная стоимость компании может не совпадать с балансовой стоимостью, содержащейся в данных бухгалтерского баланса. Например, выбытие имущества не всегда отражается в бухгалтерском балансе. Оно может быть похищено или повреждено, а балансовая стоимость может не соответствовать фактическому состоянию.

Инвентаризации подлежит все имущество компании независимо от его местонахождения, все виды финансовых обязательств, производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам. Она производится по местонахождению имущества и материально ответственному лицу.

Основные цели инвентаризации:

· выявление фактического наличия имущества;

· сопоставление фактического наличия имущества с данными бухгалтерского учета;

· проверка полноты отражения в учете обязательств (Приказ Минфина России от 13.06.1995 № 49 (в ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»).

В соответствии со ст. 561 ГК РФ до подписания договора продажи компании должны быть составлены и рассмотрены сторонами:

· акт инвентаризации;

· бухгалтерский баланс;

· заключение независимого аудитора о составе и стоимости компании;

· перечень всех долгов (обязательств), включаемых в состав компании, с указанием кредиторов, характера, размера и сроков их требований.

Исходя из данных бухгалтерского баланса, акта инвентаризации и отчета независимого аудитора можно определить истинную стоимость компании.

Балансовая стоимость и стоимость, сформированная на основе стоимости чистых активов, корректируются с учетом:

· суммы кредиторской задолженности;

· действующих обременений (залог, арест имущества);

· суммы активов, которые в результате продажи компании не будут продаваться и участвовать в сделке (торговая марка, здания и др.).

Необходимо внимательно изучить:

· несоответствие между данными инвентаризации, бухгалтерского баланса и заключением независимого аудитора;

· наличие активов при отсутствии подтверждающих документов (например, свидетельств о собственности);

· искусственно увеличенный уставной капитал за счет внесения ценных бумаг, облигаций, векселей, переоцененных нематериальных активов.

Пример 1

Рассмотрим оценку стоимости приобретаемой компании «Пульс» (табл. 1).

|

Таблица 1. Оценка стоимости приобретаемой компании «Пульс» | |

|

Показатель |

Значение, тыс. руб. |

|

Стоимость чистых активов на 01.01.2012 |

5300 |

|

Стоимость объектов, не подлежащих приобретению |

1200 |

|

Сумма задолженности перед кредиторами и сомнительных долгов |

1100 |

|

Сумма обременений |

0 |

|

Стоимость активов, подлежащих приобретению |

3000 |

В каждом конкретном случае расчет подлежит корректировке и перепроверке. Часто компании пользуются услугами независимых оценщиков для подтверждения расчетных данных об истинной стоимости приобретаемой компании.

Оценочная стоимость

Для определения истинной стоимости приобретаемой компании по договору возможно привлечь оценщика. Регулирование деятельности оценщиков осуществляется на основании Федерального закона от 29.07.1998 № 135-ФЗ (в ред. от 03.12.2011) «Об оценочной деятельности в Российской Федерации».

Заключая договор с независимым оценщиком, необходимо обратить внимание на требования, предъявляемые к оценщику:

· наличие соответствующего образования и переподготовки;

· прохождение экзамена и наличие аттестата;

· членство оценщика в саморегулируемой организации;

· наличие факта страхования ответственности оценщика.

Оценка стоимости приобретаемой компании осуществляется в соответствии со стандартами оценочной деятельности. Выделяют три подхода рыночной стоимости объектов оценки:

· затратный подход;

· сравнительный подход;

· доходный подход.

Рассмотрим методы ценообразования в различных подходах (табл. 2).

|

Таблица 2. Методы ценообразования | ||

|

Затратный подход |

Сравнительный подход |

Доходный подход |

|

· метод компенсации затрат; · метод капитализации затрат |

· метод сравнения продаж; · метод моделирования рыночного ценообразования |

· метод капитализации прибыли; · метод дисконтирования денежных потоков отоков |

Затратный подход — это совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с зачетом износа и устаревания.

Метод компенсации затрат предусматривает суммирование рыночной стоимости права использования товара, имущества как свободного с рыночной стоимостью улучшений, равной сумме издержек на создание последних и прибыли предпринимателя за вычетом потерь вследствие физического износа, функционального и внешнего устаревания.

Метод капитализации затрат предусматривает определение рыночной стоимости объекта как будущей стоимости затрат (издержек), рассредоточенных по периодам, предшествовавшим дате оценки (продолжительность периода принимается равной одному кварталу или одному месяцу).

Определение обоснованной рыночной стоимости активов предприятия возможно поэлементно:

· земля;

· недвижимость;

· машины и оборудование;

· нематериальные активы;

· финансовые вложения;

· производственные запасы;

· расходы будущих периодов;

· дебиторская задолженность.

В дальнейшем стоимость данных затрат суммируется.

Сравнительный подход — совокупность методов оценки стоимости объекта оценки, основанных на сравнении с объектами-аналогами, в отношении которых имеется информация о ценах.

Метод сравнения продаж наиболее действенен для товаров, работ, услуг, имущества, по которым имеется достаточное количество информации о недавних сделках купли-продажи.

Метод моделирования рыночного ценообразования требует больших затрат ресурсов. Данный метод применяется в массовой оценке на основе статистической выборки.

Доходный подход — совокупность методов оценки стоимости объекта, основанных на определении ожидаемых доходов от использования объекта оценки.

Сущность данного метода можно выразить в виде формулы:

Оцененная стоимость = Чистая прибыль / Ставка капитализации.

Метод капитализации прибыли в наибольшей степени подходит для ситуаций, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы ее роста будут постоянными).

Метод дисконтирования денежных потоков применяется для приведения будущего потока доходов и затрат, распределенных во времени, к одному моменту для получения текущей стоимости денежного потока как стоимости доходного объекта.

Доход пересчитывается в оценочную стоимость с применением ставки капитализации или дисконтирования денежного потока.

Специалисты компании могут самостоятельно оценить истинную стоимость приобретаемой компании, используя данные подходы. Для этого необходимо:

· оценить затраты на приобретение компании;

· сравнить затраты других компаний при совершении подобных сделок;

· проанализировать возможные доходы от приобретения юридического лица.

Сравнив эти данные, можно получить истинную картину о стоимости компании.

Оценка стоимости сделок

Среднюю стоимость можно установить, ориентируясь на биржевые показатели, данные о продажах бизнеса подобного уровня. Также можно ориентироваться на среднюю стоимость сделок.

ПРИМЕР 2

Сравним примерную стоимость сделок по годам (табл. 3).

|

Таблица 3. Примерная стоимость сделок по годам, млн долл. | |||||||||

|

Год |

Сделки |

Объем, млн долл. |

Средняя цена, млн долл. |

Доля ВВП, % |

Доля ОИИ*, % |

Сделки МВО** |

Объем МВО, млн долл. |

ТЭК, % |

Out of Rus, % |

|

2001 |

435 |

12 398 |

33 |

4,0 |

87 |

10 |

172 |

37 |

6 |

|

2002 |

540 |

18 051 |

37 |

5,2 |

91 |

10 |

321 |

40 |

6 |

|

2003 |

693 |

32 350 |

59 |

7,5 |

109 |

11 |

494 |

57 |

5 |

|

2004 |

1229 |

27 002 |

24 |

4,6 |

67 |

23 |

2008 |

15 |

14 |

|

2005 |

1384 |

60 380 |

50 |

7,9 |

113 |

33 |

2062 |

55 |

10 |

|

2006 |

1442 |

61 932 |

49 |

6,3 |

112 |

45 |

1548 |

23 |

13 |

|

2007 |

1367 |

128 034 |

110 |

9,9 |

106 |

41 |

2598 |

37 |

21 |

|

2008 |

1258 |

116 549 |

104 |

6,9 |

112 |

25 |

820 |

8 |

20 |

|

2009 |

772 |

56 286 |

91 |

4,5 |

69 |

25 |

904 |

58 |

23 |

|

2010 |

872 |

55 650 |

74 |

3,8 |

48 |

31 |

771 |

13 |

15 |

|

2011 |

723 |

79 320 |

135 |

6,5 |

90 |

11 |

376 |

15 |

18 |

* ОИИ — объем иностранных инвестиций.

** MBO (от англ. Managerial Buy Out) — выкуп доли компании собственным менеджментом. Часто применяется в случаях, когда компания находится в экономически слабом положении, а владельцы компании отказываются ее финансировать далее.

Для более точной оценки истинной стоимости приобретаемой компании необходимо определить:

· стоимость бизнеса, характерную для конкретного вида деятельности;

· влияние региональных особенностей на определение стоимости.

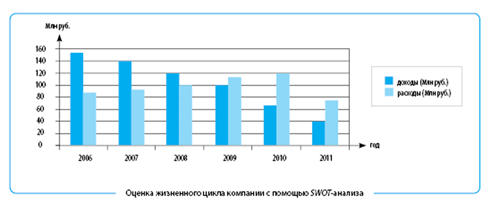

Жизненный цикл и SWOT-анализ

На стоимость компании влияет также жизненный цикл организации. Для этого строится графическим методом перспектива развития компании (см. рисунок).

Оценка жизненного цикла компании с помощью SWOT-анализа

Как видно из рисунка, для компании характерны следующие тенденции:

· постоянное снижение прибыли;

· увеличение затрат;

· наличие непройденного «дна кризиса»;

· необходимость осуществления мероприятий по снижению затрат;

· необходимость финансовых вложений с целью увеличения доходов;

· смена ассортимента.

Кроме того, проводится анализ сильных и слабых сторон компании, которые также влияют на стоимость (табл. 4).

|

Таблица 4. SWOT-анализ: факторы стоимости | |||

|

Предпосылки реализации стратегии |

Риски реализации стратегии | ||

|

факторы, создающие стоимость |

факторы, разрушающие стоимость | ||

|

внутренние |

внешние |

внутренние |

внешние |

|

S — сильные стороны |

O — возможности |

W — слабые стороны |

T — угрозы |

В табл. 5 представлены примеры мероприятий, положительно влияющих на создание и максимизацию стоимости компаний.

|

Таблица 5. Примеры мероприятий, влияющих на стоимость компаний [1] | ||||

|

Мероприятие |

Наиболее сильное влияние | |||

|

S |

W |

O |

T | |

|

Оптимизация продуктового портфеля |

+ |

+ | ||

|

Управление издержками |

+ | |||

|

Оптимизация структуры холдинга/повышение управляемости |

+ |

+ |

+ |

+ |

|

Повышение прозрачности |

+ |

+ | ||

|

Инновации и разработка новых продуктов |

+ |

+ | ||

|

Отчуждение непрофильных активов |

+ |

+ | ||

|

Повышение эффективности использования активов |

+ |

+ | ||

|

Повышение качества персонала |

+ | |||

|

Слияние и поглощение |

+ |

+ |

+ |

+ |

Таким образом, можно сделать вывод: несмотря на кризисные тенденции в компании, был осуществлен целый ряд мероприятий, направленных на дальнейшее улучшение ситуации:

· проведены мероприятия по оптимизации продуктового портфеля;

· проведена оптимизация структуры компании, что привело к уменьшению расходов.

Любая сделка должна оцениваться с разных сторон, в том числе в перспективе и в части проведения swot-анализа.

Установление скрытых и мнимых активов и обязательств

Определяя стоимость компании, важно убедиться в отсутствии скрытых и мнимых активов и обязательств, так как они влияют на рискованность сделки, возможность получения убытков в бизнесе, ведение судебных споров. Срытые и мнимые активы и обязательства чаще всего уменьшают стоимость компании.

В случае выявления обязательств (скрытых и мнимых) и активов (мнимых) следует их стоимость вычесть из балансовой стоимости; в случае выявления скрытых активов можно прибавить их стоимость к балансовой.

Рассмотрим виды активов и обязательств, которые могут быть скрыты от покупателя (табл. 6).

|

Таблица 6. Скрытые и мнимые активы и пассивы | |

|

Активы | |

|

Скрытые — имущество, права, не отраженные в балансе, частично списанные |

Мнимые — имущество, права и иные активы, учтенные в бухгалтерском и/или налоговом учете, но фактически отсутствующие в организации |

|

· затраты на модернизацию основных средств, своевременное проведение технического обслуживания; · наличие не учтенных в бухгалтерском учете нематериальных активов (гудвилл, товарные знаки, программное обеспечение); · наличие основных средств и земельных участков, документы на которые в настоящее время оформляются; · заниженная стоимость основных средств и непроведение переоценки; · имеющиеся новые разработки, технологии, ноу-хау; · заниженная стоимость материально-производственных запасов за счет применения различных способов их списания; · наличие зависимых и дочерних обществ, госзаказ, предоставление субсидий компании; · положительные результаты маркетинговых исследований |

· несписанная дебиторская задолженность, которая не реальна к получению (взысканию); · наличие основных средств, подлежащих демонтажу, которые не могут быть пригодны для использования; · завышенная остаточная стоимость основных средств; · займы, выданные учредителю, акционеру; · наличие неуплаченных штрафных санкций, судебных споров с налоговой, НДС, который не будет возмещен из бюджета; · наличие основных средств, которые не используются долгое время; · наличие брака, а также материалов, которые не используются длительное время |

|

Обязательства | |

|

Скрытые — заемная, кредитная и иная кредиторская задолженность компании перед бюджетом, внебюджетными фондами, физическими и/или юридическими лицами, которая фактически имеется у организации, но не отражена в балансе в стоимостной оценке |

Мнимые — заемная, кредитная и иная кредиторская задолженность компании перед бюджетом, фактически отсутствующая у организации |

|

· займы у физических и юридических лиц, увеличение процентов в связи с неисполнением обязательств; · наложенные штрафные санкции по договорам поставки, наличие неисполненных судебных решений, многочисленные претензии; · наличие потребленных ресурсов (затрат компании), срок отражения в бухгалтерском учете или начисления которых еще не наступил в соответствии с условиями договора; · обязанность погашения обязательств отдельных категорий дочерних или зависимых обществ; · долговые обязательства учредителей, руководителей компании; · отложенные налоговые обязательства, наличие отсрочки или рассрочки по платежам |

· обязательства за сроком исковой давности; · займы, полученные от владельцев (совладельцев) юридического лица; · резервы под обесценение различных активов, резервы предстоящих расходов |

Пример 3

Исходя из данных примера 1, рассмотрим вопрос корректировки стоимости с учетом скрытых активов и обязательств:

Стоимость активов, подлежащих приобретению + Скрытые активы – Скрытые (мнимые) обязательства – Мнимые активы.

Обратите внимание, что часто мнимые обязательства не вычитаются из стоимости приобретаемых активов, поскольку данное обстоятельство «мнимости» может быть весьма субъективным, обязательство может появиться в будущем (например, судом может быть продлен срок исковой давности).

3 000 000 + 125 000 – 625 000 = 2 500 000 (руб.).

Таким образом, скорректировав стоимость на стоимость скрытых и мнимых активов и обязательств, покупатель может получить значительное расхождение в части стоимости. При этом следует обратить внимание, что анализ скрытых и мнимых активов и пассивов компания проводит самостоятельно, поскольку независимый эксперт-оценщик, как правило, не дает оценку данным фактам.

Резюме

В заключение следует отметить, что не стоит ограничиваться одним методом определения стоимости. При приобретении компании целесообразно привлечь собственных специалистов различных направлений, которые могут выявить риски, оценить их в денежном выражении. Также следует привлечь независимых аудиторов, оценщиков, способных с различных сторон провести экспертизу рисков и установить истинную стоимость компании.

[1] Лебедев П. Управление, ориентированное на стоимость: осознанная необходимость // Консультант. 2010. № 21. С. 18–21.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам