Эффективная ценовая политика позволяет успешно реализовывать стратегические цели развития бизнеса. В то же время не существует универсального метода ценообразования, обеспечивающего эффективность ценовой политики для любой компании. Поэтому каждая компания должна выбрать метод, который будет оптимален именно для нее.

На практике используют затратные, рыночные и параметрические методы ценообразования. Из статьи вы узнаете, в каких случаях выгодно использовать затратные методы и как рассчитать цену реализации продукции, применяя различные виды затратного ценообразования.

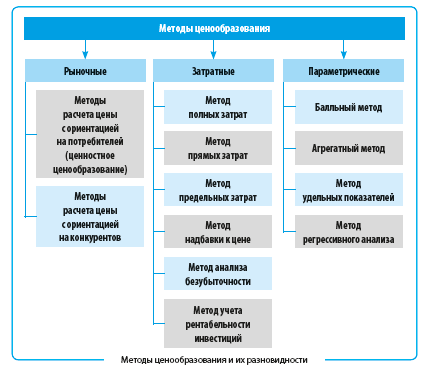

ЗАДАЧИ И МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Ценовая политика является важнейшей частью маркетинговой стратегии по продвижению продукции, услуг компании на рынке сбыта. Ценовую политику реализуют через механизм ценообразования, с помощью которого определяют цену реализации единицы продукции, услуг. Основные задачи ценообразования — обеспечить компании:

- компенсацию всех ее операционных затрат;

- прибыль в размере, необходимом для развития бизнеса и получения дивидендов на инвестированный собственниками капитал;

- конкурентоспособное на рынке сочетание цены и потребительских свойств ее продукции/услуг.

Для решения этих задач используют разные методы. Выбор методов определяют многие факторы:

- отраслевая специфика компании;

- потребительские характеристики и особенности продукции/услуг;

- организация бизнес-процессов и структуры затрат компании;

- степень конкуренции на рынках сбыта;

- стратегия развития бизнеса и т. д.

Методы ценообразования классифицируют на три группы:

- затратные — основаны на учете издержек, необходимых для производства и реализации продукции/услуг и управления бизнесом компании;

- рыночные — исходят из конкурентных цен на рынке сбыта и запросов конечных потребителей продукции/услуг;

- параметрические — определяют цену реализации продукции/услуг компании на основе их технико-экономических параметров и утвержденных нормативов затрат.

Каждая группа методов ценообразования имеет несколько разновидностей (см. рисунок).

Как видно из рисунка, больше всего разновидностей у затратного метода ценообразования.

Их следует выбирать на основе тщательного экономического анализа и оценки эффективности применительно к конкретной компании.

СУТЬ РАЗЛИЧНЫХ ВИДОВ ЗАТРАТНОГО МЕТОДА ЦЕНООБРАЗОВАНИЯ

Метод полных затрат

Данный метод подразумевает, что цена реализации продукции должна равняться сумме всех прямых и накладных или сумме переменных и постоянных издержек плюс добавленной к ним норме прибыли компании. При этом методе прямые/переменные затраты калькулируются по номенклатуре продукции, а накладные/постоянные распределяются между ней по утвержденным в компании алгоритмам.

Метод прямых затрат

Метод основан на суммировании прямых затрат и сбытовой надбавки к ним, которая должна покрывать сумму накладных затрат и обеспечивать компании норму прибыли. При этом накладные/постоянные расходы на себестоимость продукции не распределяются. Они должны погашаться за счет разницы между суммой реализации продукции и суммой всех прямых затрат компании.

Метод предельных затрат

Базируется на комплексном анализе себестоимости каждой номенклатуры продукции (услуг) компании с последующим расчетом такой цены реализации, которая позволит получать дополнительную прибыль после превышения расчетного объема продаж.

Метод надбавки к цене

В основном этот метод используют торговые организации. Суть метода: к закупочной цене товара добавляют определенную торговую наценку. При этом сумма наценок всех реализованных товаров должна покрыть операционные расходы компании (логистические, коммерческие и управленческие) и обеспечить заданную величину прибыли.

Метод анализа безубыточности

Заключается в математическом расчете цены реализации продукции (услуг) компании, которая обеспечит ей заданную норму прибыли.

Метод учета рентабельности инвестиций

Основан на оценке величины полных издержек в плане выпуска продукции и расчете цены реализации, которая позволит возместить не только операционные расходы компании, но и финансовые инвестиции, связанные с производством.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам