Ценовая политика является ключевой позицией в стратегии компании, определяющей критерии для установления цены на выпускаемую продукцию. Чтобы достичь в этом оптимальных результатов, нужно учитывать все особенности, достоинства и недостатки существующих методик ценообразования. Рассмотрим их в статье.

ОСНОВНЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНУ ПРОДУКЦИИ

Ценообразование в широком смысле слова представляет собой формирование стоимости единицы продукции (работы, услуги), которое осуществляется разнообразными методами, формирующими стратегию ценообразования.

Стратегия ценообразования — комплекс методов, на которые ориентируются компании при определении стоимости продукции.

Процесс ценообразования охватывает многие стороны деятельности компании. С одной стороны, нельзя продавать продукцию дешевле, чем потрачено на ее производство. С другой стороны, нельзя установить цену без анализа рынка сбыта, конкурентной среды, спроса и т. д. Нужно определить, какие факторы оказывают наибольшее влияние на установление цены:

- издержки компании. Цена должна покрывать расходы компании на изготовление и реализацию продукции. В противном случае производство и реализация продукции будут нерентабельными. Кроме того, простого покрытия расходов недостаточно. Получается, что компания работает в ноль (не имея ни прибыли, ни убытка), поэтому в цене необходимо предусмотреть прибыль, наценку, надбавку и т. д.

При расчете себестоимости продукции компания-изготовитель становится заложником поставщиков сырья и материалов. Если они повышают цену на свою продукцию, то и компания вынуждена повышать свою конечную цену реализации;

- цены конкурентов на аналогичную продукцию на рынке сбыта. Особенно актуально на рынке сбыта, где преобладает конкуренция по цене. В такой ситуации компания вынуждена работать по усредненным рыночным ценам. Зная средние цены на рынке, можно немного варьировать спросом, еще не имея постоянных клиентов, путем установления заведомо заниженной цены по сравнению с конкурентами;

- качество выпускаемой продукции. Конкуренция предполагает гонку не только по цене, но и по качеству и характеристикам продукции. Многие компании в погоне за сверхприбылью ставят под угрозу качество, сокращая уровень себестоимости. Такая экономия приводит в дальнейшем к снижению спроса на продукцию, что сокращает общую доходность;

- спрос на продукцию. Компания получит запланированную выручку, если ее продукция будет пользоваться спросом. Чтобы спрос был, покупатели должны быть заинтересованы в приобретении той или иной продукции (за счет красивой упаковки, низкой цены, высокого качества и т. д.).

Исходя из основных факторов, влияющих на цену продукции, самыми распространенными методами расчета цены являются:

- затратные методы — основаны в большей степени на расчетах издержек компании;

- рыночные методы — ориентированы на конъюнктуру рынка.

Методик ценообразования много, однако с точки зрения наибольшей эффективности хорошо себя зарекомендовали комплексные подходы, которые позволяют охватить и проанализировать несколько сторон рынка и в то же время учесть собственные расходы на производство и реализацию продукции.

ЗАТРАТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Затратные методы ценообразования предполагают определение цены расчетным путем на основе затрат компании (полных, прямых, предельных и т. д.), к которым прибавляется надбавка (наценка, прибыль). Рассмотрим распространенные варианты затратных методов формирования цены.

Метод полных издержек

Метод полных издержек (или метод «издержки плюс») предполагает расчет совокупных издержек компании (условно-переменных и условно-постоянных) и добавление к ним прибыли, которую компания планирует получить от реализации продукции. Сумма совокупных издержек и прибыли сформирует цену реализации продукции.

Основное преимущество данного метода — простота расчетов.

Таким образом, компания сначала определяет, сколько она хочет получить прибыли с единицы реализованной продукции, партии или со всего объема планируемой к реализации продукции:

- устанавливая наценку на единицу продукции;

- определяя желаемую сумму прибыли, планируемой к получению с реализации определенного количества продукции, с дальнейшим разделением ее на объем продаж;

- устанавливая цену реализации продукции (разница между ценой и полной себестоимостью составит наценку в стоимостном выражении).

Метод, несмотря на разные вариации его применения, имеет недостаток: не учитывает спрос на продукцию и особенности конкурентной среды на рынке сбыта. Это значит, что компания может установить такую цену реализации, за которую потенциальные покупатели приобретать товар не захотят.

Рассчитаем цену реализации продукции методом полных издержек тремя разными способами:

- вариант 1: установим наценку на полную себестоимость — 15 %;

- вариант 2: определим планируемый объем получения прибыли с партии в 30 единиц продукции — 300 000 руб.;

- вариант 3: установим цену реализации продукции — 55 000 руб.

Сформируем сравнительную таблицу предложенных методик ценообразования (табл. 1).

|

Таблица 1. Варианты расчета цены реализации методом полных издержек |

|||

|

Показатель |

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

Материальные расходы |

3800 |

3800 |

3800 |

|

Расходы на оплату труда основных производственных рабочих |

12 100 |

12 100 |

12 100 |

|

Страховые взносы на оплату труда основных производственных рабочих |

3630 |

3630 |

3630 |

|

Условно-постоянные расходы |

26 000 |

26 000 |

26 000 |

|

Себестоимость |

45 530 |

45 530 |

45 530 |

|

Прибыль |

6829,5 |

10 000 |

7612,86 |

|

Цена реализации |

52 359,5 |

58 206,47 |

55 000 |

|

Рентабельность, % |

15,00 |

21,96 |

20,80 |

В результате применения трех вариантов расчетов мы получили три варианта цены реализации продукции. Однако не имея сведений о конкурентной среде и анализе конъюнктуры цен на рынке сбыта, сложно сделать вывод, по какой цене стоит реализовывать продукцию, чтобы добиться наилучших показателей доходности.

Метод переменных издержек

Метод похож на метод полных издержек. Отличие в том, что при расчете цены методом полных издержек надбавка прибавляется к полной себестоимости, а при расчете методом переменных издержек — только к переменным затратам.

Условно-постоянные расходы не распределяются между товарами, заказами, договорами и т. д., а покрываются за счет разницы между выручкой от реализации и переменными расходами.

Метод предельных издержек

Определение цены реализации методом предельных издержек предполагает и расчет расходов компании, однако надбавку (наценку) делают только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Данный метод оправдан, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

Расчет цены на основе анализа безубыточности

Метод применяют, если необходимо установить такую цену, которая позволит получить определенную прибыль.

Анализ порога безубыточности является важным этапом в процессе планирования финансовых показателей и при выборе методики ценообразования.

Задача расчета точки безубыточности — определить такой допустимый объем, при котором предприятие не будет ни прибыльным, ни убыточным, то есть за счет выручки от реализации сможет только полностью покрыть все свои расходы.

Формула расчета порога безубыточности:

Qбез = Иусл.-пост / (Р – Иусл.-пер),

где Qбез — безубыточный объем продаж, шт. (ед.);

Иусл.-пост — условно-постоянные издержки предприятия, руб.;

Р — цена реализации единицы продукции, руб.;

Иусл.-пер — условно-переменные издержки предприятия на единицу продукции, руб.

При использовании порога безубыточности для определения оптимальной цены необходимо проанализировать изменения показателей спроса и себестоимости продукции (табл. 2).

|

Таблица 2. Анализ изменения показателей для определения порога безубыточности |

|||||||||

|

Показатель |

Значения |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Объем реализации, шт. |

10 000 |

4000 |

2500 |

2400 |

2000 |

1800 |

1600 |

1400 |

1000 |

|

Цена за единицу, руб. |

3000 |

10 000 |

20 000 |

25 000 |

31 818 |

39 000 |

50 000 |

64 200 |

100 000 |

|

Объем реализации, тыс. руб. |

30 000 |

40 000 |

50 000 |

60 000 |

63 636 |

70 200 |

80 000 |

89 880 |

100 000 |

|

Переменные расходы, тыс. руб. |

21 750 |

29 000 |

36 250 |

43 500 |

46 136 |

50 895 |

58 000 |

65 163 |

72 500 |

|

Постоянные издержки, тыс. руб. |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

|

Совокупные издержки, тыс. руб. |

39 250 |

46 500 |

53 750 |

61 000 |

63 636 |

68 395 |

75 500 |

82 663 |

90 000 |

|

ТБУ, тыс. руб. |

63 636 |

||||||||

|

Прибыль от реализации, тыс. руб. |

–9250 |

–6500 |

–3750 |

–1000 |

0 |

1805 |

4500 |

7217 |

10 000 |

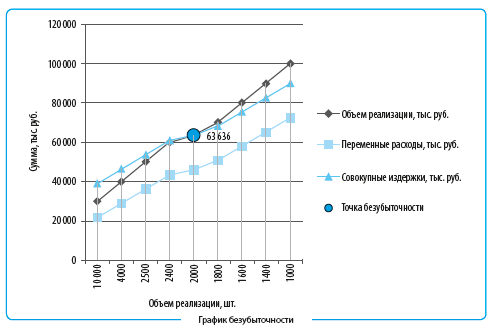

Данный анализ для большей наглядности можно представить в виде графика безубыточности (см. рисунок).

Проведенный анализ показывает, что безубыточный объем продаж составляет 2000 ед. по цене 31 818 руб. (в денежном выражении это 63 636 тыс. руб.). В данной точке выручка от реализации равна сумме совокупных издержек, что приводит к нулевой прибыли от реализации (графа 6 табл. 2).

Реализуя меньше 2000 ед. продукции, компания будет работать себе в убыток. Если продавать сверх указанного объема, компания начнет получать прибыль.

На основании анализа можно сделать вывод: чем выше цена реализации, тем меньше спрос на продукцию, тем меньше продукции может быть реализовано. Однако при повышении цены реализации (несмотря на то что объем реализации при этом снижается) прибыль от продажи заданного объема увеличивается.

Максимальная прибыль наблюдается при установлении максимальной цены и минимального объема реализации, однако идти на это достаточно рискованно. В кризисной ситуации при максимальной цене, скорее всего, обеспечить запланированный объем реализации будет невозможно.

РАСПРОСТРАНЕННЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ОСНОВАНИИ АНАЛИЗА РЫНКА

При определении цены затратными методами расходы на изготовление и реализацию продукции рассматривают как фактор, влияющий на цену, однако основное значение имеет анализ рынка сбыта.

Методы ценообразования, основанные на оценке ситуации на рынке, предполагают не только анализ рынка сбыта, но и определение потребностей потенциальных покупателей (их требования к товару, ценовые и качественные пожелания, требования к сервисному и послепродажному обслуживанию).

Ценообразование с ориентацией на конкурентов

Конкурентная стратегия на данный момент является одной из самых распространенных. Суть стратегии: цены на продукцию устанавливают на уровне аналогичных товаров конкурентов со схожими характеристиками. Цены могут быть выше, чем у конкурентов, но не более чем на 3–5 %.

Наибольшее распространение такая стратегия имеет среди предприятий — новичков на рынке, которые еще не заняли свой сегмент рынка и пока не могут сделать выводы о его потребностях.

Для реализации данной стратегии необходимо проанализировать рынок сбыта и конкурентную среду: в первую очередь по ценовому критерию, затем — по техническим и качественным характеристикам.

Рассмотрим рыночные цены конкурентов на аналогичную продукцию (табл. 3).

|

Таблица 3. Рыночные цены конкурентов за единицу аналогичной продукции |

||

|

№ п/п |

Предприятие-конкурент |

Цена реализации, руб. |

|

1 |

ООО «Альфа» |

54 800 |

|

2 |

ООО «Ресурс» |

56 200 |

|

3 |

АО «Север» |

54 800 |

|

4 |

ПАО «Закат» |

55 250 |

|

n |

… |

|

|

Среднерыночная цена |

55 262,5 |

|

Согласно представленным маркетинговым исследованиям конкурентных цен на аналогичную продукцию можно сказать, что оптимально установить цену на уровне 55 200 руб.

Метод установления низкой цены

Применяя эту стратегию, предприятие устанавливает очень низкие цены на предлагаемую продукцию. Часто такая стратегия одного предприятия вынуждает другие предприятия участвовать в гонке цен, чтобы перебить минимальную цену и получить больший объем реализации.

ОБРАТИТЕ ВНИМАНИЕ

Устанавливая низкие цены, нужно обеспечить большой объем реализации, чтобы была возможность покрыть все издержки производства и реализации.

Для успешной реализации этой стратегии предприятия устанавливают низкие цены на товары, которые уже пользуются большим спросом у потребителей, не приверженных определенной марке или бренду.

Важный момент: данная стратегия не работает в отношении товаров повседневного спроса. Объяснение этому простое: при покупке повседневных товаров потребители не сильно обращают внимание на цену, поэтому ожидаемого роста спроса не будет. Ясно, что и разница в прибыли между стандартной ценой и заниженной будет незначительной.

Стратегия выгодна для рынка, чувствительного к варьированию цен. В этом случае низкая цена приводит к росту объема реализации.

Иногда предприятия устанавливают такие низкие рыночные цены, что конкуренты в силу своих сложившихся издержек не могут себе позволить такое снижение. Тогда такая стратегия особенно выгодна.

Стратегию установления низких цен обычно применяют на начальном этапе для привлечения покупателей и захвата рынка (по этой причине стратегию часто называют прорывом на рынок). После завоевания своего сегмента рынка цену постепенно увеличивают, выравнивая ее с ценами конкурентов.

Метод установления максимальной цены

В основе стратегии лежит установление цены на предельно высоком уровне. Такое формирование цены чаще всего сопровождается сокращением объема реализации. При этом выручка от реализации меньшего количества продукции, но по большей цене, должна покрывать все издержки, связанные с уменьшением объема реализации.

ОБРАТИТЕ ВНИМАНИЕ

Цена должна быть установлена на таком предельно допустимом уровне, чтобы товар могли приобрести потенциальные покупатели того сегмента рынка, на который ориентировано предприятие.

Немаловажный фактор успеха реализации данной стратегии — уникальность продукции. В то же время нужно помнить о конкурентах. Если они смогут предоставить потенциальным покупателям аналогичную продукцию, но по более выгодной цене, то вероятнее всего, что предприятие со стратегией максимизации цены потеряет покупателей.

Исключением в данном случае могут быть только предприятия, которые давно зарекомендовали себя на рынке, имеют свой круг покупателей, готовых платить больше за известный им бренд.

ПРИМЕНЕНИЕ КОМПЛЕКСНЫХ ПОДХОДОВ К ВОПРОСУ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ПРОДУКЦИЮ

Установление цены, базируясь исключительно на затратных методах или методах, основанных на анализе рынка, не может дать по отдельности хорошего результата.

С одной стороны, может получиться, что установленная цена в плановом периоде покрывает все расходы на производство и реализацию продукции, а реализация должна приносить плановую сумму прибыли.

Однако фактически этого результата компания не достигнет, потому что цена завышена (у конкурентов цена на аналогичные товары ниже, потенциальные покупатели не готовы платить заданную сумму). Фактические объемы продаж будут ниже плановых, запланированную выручку и прибыль от реализации не удастся получить.

Рассмотренная ситуация может привести к тому, что компания станет производить продукцию под запланированные объемы реализации, которых по факту не будет. Следовательно, образуется большой запас готовой нереализованной продукции.

С другой стороны, установление цены на продукцию на основании маркетинговых исследований может привести к получению выручки от реализации, которая в полной мере не позволит покрыть все издержки компании.

Именно поэтому следует изучить ситуацию с разных сторон. Кроме расчета затрат на производство продукции и маркетинговых исследований, нужно уделять внимание анализу производственных мощностей. Например, по расчету цены на основе анализа безубыточности может быть так, что для получения прибыли требуется реализовывать продукции больше, чем может производить компания.

Дополнительно следует внимательно следить за изменениями в законодательстве, регламентирующем процесс формирования себестоимости и установления цен (как распределяются накладные расходы, по каким принципам распределять прибыль, какие статьи затрат необходимо определять как прямые расходы, какие относятся к накладным расходам и др.).

Учитывая, что себестоимость продукции вне зависимости от выбранной методики расчета цены существенно влияет на показатели прибыли от реализации продукции, нужно постоянно вести работу по оптимизации расходов.

ОБРАТИТЕ ВНИМАНИЕ

Если наибольший удельный вес в составе себестоимости приходится на материальные расходы, необходимо следить за динамикой цен на сырье, материалы, комплектующие изделия и полуфабрикаты, рассматривать цены на аналогичную продукцию у конкурентов и т. д.

В целях экономии материальных расходов можно провести переговоры с поставщиками: за счет закупки большой партии продукции можно добиться скидки, что позволит уменьшить стоимость закупки на единицу продукции. Можно рассмотреть возможность самостоятельного производства (что не всегда экономически выгодно).

Осуществляя предпринимательскую деятельность, компания должна определить, чего она хочет добиться:

- установить максимальную цену для получения наибольшей прибыли;

- установить среднерыночную цену для покрытия издержек и получения заданного параметра прибыли (не сверхприбыли);

- установить минимальную цену для обеспечения максимального объема реализации (ведение конкурентной борьбы по цене при условии эластичности спроса);

- установить высокую цену при условии обеспечения качественных преимуществ реализуемой продукции;

- подстроиться ценами к изменениям на рынке сбыта, в конкурентной среде, покупательской способности клиентов;

- демпинговать, чтобы проникнуть на рынок, и т. д.

ПОДВОДИМ ИТОГИ

1. Каждая компания самостоятельно выбирает, каким образом осуществлять ценообразование: в зависимости от реального положения дел на рынке сбыта, в самой компании, среди компаний-поставщиков, компаний-конкурентов и т. д.

2. Выбрать стратегию важно, чтобы занять свою нишу на рынке, определить оптимальный размер для покрытия расходов при условии, что останется прибыль для развития компании.

3. Наибольшей практической ценностью обладают комплексные методики определения цены на продукцию, которые помогают изучить ситуацию с нескольких сторон, учитывая:

- себестоимость изготовления и реализации продукции (возможные колебания, планируемый рост, возможные пути оптимизации и др.);

- спрос на продукцию (спрос на текущий момент, возможные пути развития, маркетинговые кампании и т. д.);

- конкурентную среду (преимущества и недостатки, ценовая политика);

- экономическую ситуацию в стране и мире (кризис, курсы валют, возможные изменения и степень их влияния на покупательские способности клиентов и т. д.);

- производственные мощности компании (возможность наращивания производства, оптимизации численности персонала, продажа или аренда/субаренда помещений и оборудования).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам