ПОКАЗАТЕЛЬ НАЛОГОВОЙ НАГРУЗКИ И ЕГО РАСЧЕТ

Налоговая нагрузка — это объем всех налогов и сборов, которые компания должна уплатить в бюджет. Понятие налоговой нагрузки определяют следующие документы:

- Приказ ФНС России от 10.05.2012 № ММВ-7-2/297@ «О внесении изменений в приказ ФНС России от 30.05.2007 № ММ-3-06/333@ “Об утверждении Концепции системы планирования выездных налоговых проверок”»;

- Приложение № 7 к письму ФНС России от 25.07.2017 № ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам» (далее — письмо № ЕД-4-15/14490@). В данном документе приведены формулы для расчета налоговой нагрузки.

Показатель налоговой нагрузки можно рассчитать по следующей формуле:

Налоговая нагрузка = Сумма начисленных налогов за год / Сумма выручки за год × 100 %.

Налоговую нагрузку должна рассчитывать каждая организация. Расчеты позволят понять, насколько ее деятельность и уплата налогов могут привлечь внимание налоговых органов, которые могут принять решение о проведении выездной налоговой проверки.

ПРИМЕР 1

Компания по производству одежды применяет ОСНО. По данным бухгалтерской отчетности, выручка за 2019 г. составила 67 млн руб.

Данные налоговой отчетности за 2019 г.:

- налог на прибыль — 1 850 000 руб.;

- НДС — 1 770 000 руб.;

- транспортный налог — 550 000 руб.;

- налог на имущество — 880 000 руб.;

- НДФЛ — 1 300 000 руб.

Суммы уплаченных страховых взносов при определении налоговой нагрузки не учитывают.

Расчет налоговой нагрузки:

(1 850 000 + 1 770 000 + 550 000 + 880 000 + 1 300 000) / 67 000 000 × 100 % = 9 %.

По данным ФНС России, среднее значение налоговой нагрузки для производства одежды в 2019 г. — 8,1 %.

Налоговая политика организации построена корректно.

КАК РАССЧИТАТЬ НАЛОГОВУЮ НАГРУЗКУ ДЛЯ НАЛОГОВЫХ РЕЖИМОВ, ПРИМЕНЯЕМЫХ К КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Рассмотрим варианты расчета налоговой нагрузки для всех налоговых режимов, применяемых к коммерческой деятельности.

1. Налог на прибыль:

Налоговая нагрузка по налогу на прибыль = Сумма начисленного налога на прибыль / (Доходы от реализации + Внереализационные доходы) × 100 %.

ПРИМЕР 2

Компания заработала за год 50 000 000 руб. После проведенной проверки была обнаружена неучтенная ранее прибыль в размере 1 005 000 руб. Данная компания задекларировала 2 001 000 руб. уплаченного налога. Налоговая нагрузка составляет 4 %. Нужно соотнести это значение со среднеотраслевым коэффициентом.

Предположим, мы разбираем деятельность компании, занимающейся пошивом одежды. Здесь средний коэффициент составляет 8,1 %.

Учитывая, что полученная цифра налоговой нагрузки ниже, ФНС наверняка организует выездную проверку.

2. Налог на доходы физических лиц ИП:

Налоговая нагрузка по налогу на доходы физических лиц ИП = Суммы исчисленного НДФЛ от предпринимательской деятельности / Общая сумма доходов от ведения предпринимательской деятельности за соответствующий период × 100 %.

ФНС в письме № ЕД-4-15/14490@ привела критерии, по которым инспекторы выявляют тех, кого вызывать на заседание комиссии. При этом в письме нет конкретных показателей, чтобы сравнить результат. Правда, упоминается критерий, по которому предпринимателя на ОСНО тоже могут вызвать на комиссию: в декларации 3-НДФЛ заявлен профессиональный налоговый вычет более 95 % от доходов.

3. Единый налог при применении УСН. В данном случае формула будет различаться для единого налога с объектом налогообложения «доходы» (ставка 6 %) и с объектом налогообложения «доходы, уменьшенные на величину расходов» (ставка 15 %).

Налоговая нагрузка по единому налогу при применении УСН = Суммы исчисленного единого налога / Сумма полученных доходов за налоговый период × 100 %.

ПРИМЕР 3

Компания, работающая в упрощенном поле налогообложения, заработала 30 000 000 руб. «Упрощенка» предполагает налоговую ставку в 6 %. С учетом действующей ставки налог составит 1 800 000 руб. Это актуальная нагрузка.

Если компания работает по системе «доходы минус расходы», вычисляется процентное соотношение, которое составит 15 %.

4. Налог на добавленную стоимость:

Налоговая нагрузка по налогу на добавленную стоимость = Сумма вычетов за анализируемый период / Сумма начисленного НДС за соответствующий период × 100 %.

Чтобы верно рассчитать плановую налоговую нагрузку на предприятие, экономистам и финансистам нужно хорошо знать основы бухгалтерского учета и налогообложения, учитывать все нюансы, влияющие на порядок расчета налогов.

ПРИМЕР 4

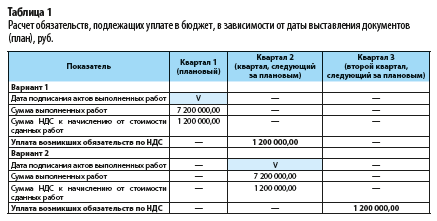

Строительная компания, плательщик НДС, нуждается в дополнительных оборотных средствах. С этой целью подготовлены документы в кредитные учреждения для получения овердрафта или краткосрочного кредита на сумму 10 млн руб.

Желая улучшить ситуацию с финансовыми резервами, финансовая служба компании при планировании выручек, поступлений денежных средств, налоговых обязательств на следующий квартал первично спрогнозировала сдачу крупного заказа на последние числа планового квартала.

Стоимость сдаваемых работ составляет 7 200 000 руб. Оплата по договору производится заказчиком в течение пяти календарных дней с момента подписания акта приемки выполненных работ.

Финансисты при таком подходе рассчитывали на скорейшее поступление оплаты от заказчика с целью частичного закрытия дефицита денежных средств.

Однако они не учли, что НДС к начислению от выставленных сумм составит 1 200 000 руб. Следовательно, по сроку 25-го числа каждого месяца квартала, следующего за планируемым, у компании возникнет обязательство на уплату 1/3 начисленной суммы, то есть по 400 000 руб.

И без того недостающие оборотные средства в последующем уменьшатся на 20 % из-за необходимости погашения возникших налоговых обязательств.

Наглядно виден временной разрыв по уплате налоговых обязательств, если сдача работ произойдет в первых числах следующего квартала. Это даст возможность временно оперировать дополнительными беспроцентными денежными средствами.

Чтобы исправить ситуацию, сроки сдачи объекта пересмотрели. Подписание актов приема-сдачи работ запланировали на первые числа квартала, следующего за плановым.

Это приведет к незначительным временным потерям в поступлении средств от заказчика, однако позволит перенести возникновение налоговых обязательств по 1/3 платежа на три месяца, еще по 1/3 суммы — на четыре месяца и остаток налогового долга на пять месяцев.

Отложенными налоговыми обязательствами по НДС в размере 1 200 000 руб. можно будет беспроцентно пользоваться в течение квартала.

Расчет обязательств, подлежащих уплате в бюджет, в зависимости от даты выставления документов представлен в табл. 1.

Наряду со стандартными операциями, не вызывающими сложностей в расчете плановых величин налога, в ходе планирования нужно учитывать возможность возникновения специфических операций, требующих особого порядка исчисления налога.

На размер налога могут оказывать влияние:

- положения учетной политики (бухгалтерской и налоговой);

- особенности условий заключаемых договоров (например, предусмотрены значительные авансы, с которых необходимо, если это покупатель, начислить НДС в бюджет, если поставщик — получить счет-фактуру на аванс и возместить сумму налога);

- льготы и освобождения, предусмотренные на региональном и федеральном уровнях (например, льготы по уплате налога на прибыль и налога на имущество при реализации инвестиционного проекта);

- планируемые изменения в бюджетной, налоговой и инвестиционной политике государства (повышение ставок налога, отмена какого-либо налога и др.);

- особенности применяемой системы налогообложения (при ОСНО — метод начисления, при УСН — кассовый метод, при ЕНВД — вмененный доход).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам