Грамотная ценовая политика — основа успешной деятельности любого предприятия, тем более если оно выходит на внешний рынок, который не прощает малейших ошибок и просчетов.

Перед всеми фирмами, организациями встает задача назначения цены на свои товары или услуги. Цена была и остается важнейшим критерием принятия потребительских решений. Нас со всех сторон окружают цены. За жилье мы вносим квартплату, за учебу — плату за обучение, врачу выплачиваем вознаграждение. Чтобы продать свой товар или услугу на рынке, производитель должен назначить на них цены, которые были бы приемлемы для покупателей, иначе их невозможно будет удачно продать на рынке. Поэтому предприятие, организация должны выбрать правильную ценовую политику. Цена сохраняет свои позиции как традиционный элемент конкурентной политики, оказывает очень большое влияние на рыночное положение и прибыль предприятия.

Ценовая политика — исключительно важный экономический инструмент организации-товаропроизводителя, однако при неумелом обращении с ним могут быть получены отрицательные по своим экономическим последствиям результаты.

В современных условиях цены и ценовая политика выступают одной из основных составляющих маркетинга фирмы. Сущность целенаправленной ценовой политики заключается в том, чтобы устанавливать такие цены на производимые товары, которые дадут возможность добиться запланированного объема прибыли, успешно решать свои стратегические и тактические задачи. Это определяет актуальность выбранной темы исследования.

Цену формирует рынок, действуя через спрос и предложение. Считается, что основными факторами цен в рыночной экономике являются спрос и предложение. Издержки производства воздействуют на конкурентные цены только в той степени, в какой влияют на кривую предложения. В рыночной экономике при ограничении цен спрос и предложение не равны, поскольку появляется черный рынок и формируется неценовой механизм нормирования производства и потребления. В условиях рынка хозяйственная справедливость устанавливается через систему налогов, а эффективность — через рынок.

Вместе с тем ценовая политика многих фирм нередко оказывается недостаточно квалифицированной. Наиболее часто встречаются следующие ошибки:

- ценообразование чрезмерно ориентировано на издержки;

- цены слабо приспособлены к изменению рыночной ситуации;

- цены недостаточно структурируются по различным вариантам товара и сегментам рынка;

- другие ошибки.

В ряде случаев эти ошибки ведут к существенным убыткам, а иногда и к банкротству предприятий. Данные недостатки вызваны во многом наследием плановой экономики, когда цены определялись директивно или только на основе издержек.

Низкие издержки предполагают снижение расходов при увеличении объема производства, ресурсосбережение, сокращение косвенных и иррациональных расходов. При низких издержках в зависимости от рыночной ситуации применяется различная тактика в отношении затрат:

- если доля предприятия на рынке значительная и имеется возможность получить максимум прибыли, то главное — снижение текущих затрат и эффективное совершенствование уже хорошо освоенного товара;

- если доля на рынке небольшая, то проводится интенсивная инновационная деятельность, обновляются технико-технологические возможности производства, увеличиваются капитальные вложения, совершенствуется ассортимент продукции, возрастают затраты на дизайн, рекламу, сбыт.

Следует отметить, что снижение издержек — основное направление деятельности при любой ценовой политике. На всех предприятиях очень требовательно учитываются накладные расходы наремонт,содержание и эксплуатацию оборудования, амортизационные отчисления, содержание административно-управленческого персонала, рекламу, проценты банкам, социальные отчисления и т. п.

В практической деятельности используются два метода прямого расчета цен —среднезатратный и маржинальный (предельный).

Среднезатратный расчет — расчет по совокупности всех элементов затрат (материалы, рабочая сила, эксплуатационные, административно-управленческие, сбытовые, амортизационные).

Маржинальный расчет проводится на базе оценки дополнительных затрат на выпуск дополнительной единицы продукции:

Мз = ΔЗ / ΔОП,

где Мз — величина предельных издержек;

ΔЗ — прирост совокупных затрат;

ΔОП — прирост объема производства.

Изменения в структуре расходов (изменение долей расходов на заработную плату и накладные расходы) ведут к предпочтению маржинального подхода.

В соответствии с маржинальным подходом цена (Ц) состоит из постоянных затрат (Зпост), переменных затрат (Зпер) и прибыли (П):

Ц = Зпост + Зпер + П.

Постоянные затраты не меняются при изменении объема производства, однако, рассчитанные на единицу продукции при изменении объема производства изменяются в сторону увеличения или уменьшения. К ним можно отнести арендную плату, сумму процентов за кредит, амортизацию, административно-управленческие расходы.

Переменные затраты зависят от объема производства и меняются прямо пропорционально изменению объема производства. Переменные затраты, рассчитанные на единицу продукции, представляют собой постоянную величину. К ним относятся затраты на сырье и материалы, заработная плата производственных рабочих и др.

Для определения цены маржинальным методом рассчитывается маржинальная прибыль (МП):

МП = Ц – Зпер

или

МП = Зпост + П.

Далее рассчитывается коэффициент покрытия (Кп), то есть доля маржинальной прибыли в объеме реализации (ОР) или доля средней величины маржинальной прибыли в цене товара:

Кп = МП / ОР.

Определяется точка безубыточности (ТБУ):

ТБУ = Зпост / Кп.

Затем рассчитывается цена точки безубыточности (ЦТБУ):

ЦТБУ = ТБУ / ОП,

где ОП — объем производства в натуральных единицах измерения.

Предприятие, рассчитав цену безубыточности, исходя из своей рентабельности, заказчика, региона сбыта и ряда других факторов, устанавливает необходимую цену реализации для потребителей.

Пример 1

Пусть объем реализации — 4800 тыс. руб., переменные издержки — 3200 тыс. руб., постоянные издержки — 1100 тыс. руб., прибыль — 500 тыс. руб., объем производства — 600 ед.

В нашем примере маржинальная прибыль составляет 1600 тыс. руб. (4800 – 3200 или 1100 + 500), коэффициент покрытия — 0,333 (1600 / 4800).

Определяем точку безубыточности или так называемую пороговую выручку: 1100 / 0,333 = 3303,3руб.

Рассчитываем цену безубыточности (ЦТБУ) — 5505,5 руб.

Используя вышеприведенные показатели, предприятие легко может определить цену реализации и получить желаемую прибыль.

Пример 2

Предприятие намечает реализовать 3000 единиц продукции. Средние переменные издержки на производство и реализацию одного изделия составляют 800 руб. Постоянные издержки — 1,3 млн руб. Предприятие планирует получить прибыль — 2 млн руб. По какой цене продавать товар, чтобы обеспечить планируемую прибыль?

Выполняем следующие расчеты:

1. Находим маржинальную прибыль как сумму постоянных издержек и ожидаемой прибыли:

МП = 1,3 млн руб. + 2 млн руб. = 3,3 млн руб.

2. Определяем маржинальную прибыль на одно изделие (МПед), а для этого поделим сумму маржинальной прибыли на количество продаваемых изделий:

МПед = 3,3 млн руб. / 3000 ед. = 1100 руб.

3. Рассчитываем цену изделия (Цизд), а для этого к средним переменным издержкам прибавляем среднюю маржинальную прибыль на одно изделие:

Цизд = 800 руб. + 1100 руб. = 1900 руб.

Осуществляем проверку выполненных расчетов:

1) рассчитываем объем реализации по установленной цене путем перемножения объема продаж на цену:

ОР = 3000 ед. × 1900 руб. = 5,7 млн руб.;

2) определяем сумму переменных издержек на весь объем продаж:

Зпер = 800 руб. × 3000 ед. = 2,4 млн руб.;

3) рассчитываем маржинальную прибыль: из общего объема реализации вычитаем сумму переменных затрат:

МП = 5,7 млн руб. – 2,4 млн руб. = 3,3 млн руб.;

4) вычисляем ожидаемую прибыль (Пож), а для этого из суммы маржинальной прибыли вычитаем постоянные издержки:

Пож = 3,3 млн руб. – 1,3 млн руб. = 2 млн руб.

Как видим, реализуя продукцию по 1900 руб. за изделие, предприятие обеспечивает получение ожидаемой прибыли.

Выполненные расчеты подтверждают целесообразность использования метода маржинального подхода и расчета точки безубыточности, что является важным элементом управленческого учета и позволяет формировать гибкую ценовую систему предприятия.

В настоящее время в практике ценообразования выделяют два основных методических подхода:

- определение базовой цены, то есть цены без скидок, наценок и др.;

- определение цены с учетом указанных элементов — скидок, наценок и пр.

На предприятиях наиболее часто применяются метод полных издержек и метод определения цены на базе сокращенных затрат.

Пример 3

Предприятие выпускает 10 тыс. ед. продукции, затраты на производство и реализацию представлены в таблице.

|

Затраты на производство и реализацию продукции |

||

|

Показатель |

На весь объем, руб. |

На единицу, руб./ед. |

|

Переменные производственные затраты (Спер) |

255 000 |

25,5 |

|

Постоянные общепроизводственные расходы (Собщ) |

190 000 |

19,0 |

|

Коммерческие и административные расходы (Ска) |

175 000 |

17,5 |

|

Итого затрат (Спол) |

620 000 |

62,0 |

|

Желаемая величина прибыли (Пож) — 124 тыс. руб. |

||

Метод полных издержек предполагает, что к сумме полных издержек, то есть всех переменных и постоянных затрат, добавляется необходимая норма рентабельности, которая должна покрыть все затраты на производство и реализацию, обеспечить желаемую прибыль. Метод широко применяется во многих отраслях промышленности с большой номенклатурой продукции и выпуском новых видов товаров (продукции).

Рентабельности (Р) определяется как отношение желаемой суммы прибыли к общим суммарным затратам. В нашем примере рентабельность составит:

Р = (Пож / Спол) × 100 % = (124 000 / 620 000) × 100 % = 20,0 %.

Цена (Ц) рассчитывается по следующей формуле:

Ц = Спол + Спол × Р / 100 %.

Ц = 62 + 62 × 20 % / 100 % = 74,4 руб.

Преимущество данного метода в том, что предприятие может в цену закладывать рентабельность, которую считает приемлемой для себя. Если выйти на рынок с этой ценой невозможно, то следует прежде всего снизить свои затраты и предусматривать иную прибыль.

Метод определения цены на базе сокращенных затрат предусматривает, что к переменным затратам добавляется рентабельность, которая покрывает все постоянные расходы и обеспечивает прибыль. В последние годы этот метод широко применяется во многих отраслях промышленности на предприятиях, где внедрена система «директ-костинг», то есть осуществлено деление затрат на постоянные и переменные.

Р = (Пож + Собщ + Ска / Спер) × 100 % = (124 000+ 190 000+ 175 000 / 255 000) × 100 % = 191,8 %.

Цена определяется по формуле:

Ц = Спер + Спер × Р / 100 %.

Ц = 25,5 + 25,5 × 191,8 % / 100 % = 74,4 руб.

Как видим, цена, установленная этими методами, совпадает. Поскольку используются одни исходные данные, а так же к ним применяются различные показатели, то разница для расчета полных издержек или постоянных расходов на единицу продукции компенсируется за счет различного уровня рентабельности.

Метод рентабельности инвестиций предполагает, что полные издержки на производство продукции должны обеспечивать рентабельность не ниже стоимости процента за кредит.

Метод рентабельности активов предусматривает: к суммарным затратам на производство и реализацию продукции добавляют процент, соответствующий рентабельности активов, который устанавливает само предприятия.

Расчет цены этим методом осуществляется по формуле:

Ц = Спол.ед + Р × Сакт / РПож,

где Спол.ед — суммарные затраты на единицу продукции, руб.коп.;

Сакт — стоимость активов предприятия, руб.;

РПож — ожидаемый объем продаж, в натуральный единицах измерения.

Метод маркетинговых оценок предусматривает установление цены в зависимости от поступивших предложений на торгах, в конкурсе. Выигрывает тот, чья цена предложения обеспечивает приемлемые сроки выполнения работы, необходимое качество и обоснованную цену, обеспечивающую прибыль. Этот метод применяется при отборе исполнителей государственного заказа, общественнозначимых работ.

На практике широко применяются и другие методы формирования цены:

- метод формирования цены на основе рентабельности продаж. Цена определяется по методу полных издержек, а рентабельность — по формуле:

Р = (Пож / Спол) × 100 %;

- метод формирования цены на основе валовой прибыли (ВП) предусматривает расчет цены также по методу полных издержек, а расчет рентабельности осуществляется по формуле:

Р = [(Пож + ВП) / Спол] × 100 %.

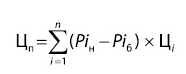

На предприятиях, где возможно учесть изменения технико-экономических параметров изделий, широко применяются параметрические методы формирования цены.

Суть данного метода состоит в том, что учитываются различные параметры изделия (вес, производительность, мощность, объемы, потребляемая электроэнергия, затраты по содержанию, себестоимость изготовления и т. д.) и сравниваются с базовым вариантом.

Расчет цены параметрическим методом (Цп) осуществляется по формуле:

где Piн, Piб — соответственно значение i-го параметра нового и базисного товара;

Цi — цена единицы i-го параметра;

n — количество учитываемых параметров.

При этом цена единицы i-го параметра определяется различными методами:

- использованием экспертных оценок значимости параметров по баллам;

- определением удельной цены на основной параметр качества изделия;

- установлением зависимости цены от изменения нескольких основополагающих параметров качества по изделию.

В практике работы предприятий при принятии ценовых решений часто используются понятия минимальной и максимальной цены.

Минимальная цена (Цmin) (или цена нижнего предела) представляет собой цену, минимально покрывающую полные издержки предприятия на производство и реализацию продукции (Спол), то есть Цmin = Спол.

Это долгосрочный нижний предел цены, а если цена покрывает лишь переменную часть себестоимости продукции, то это краткосрочный нижний предел цены, который обеспечивает предприятию нулевой маржинальный доход.

Максимальная цена (Цmax) (или цена верхнего предела) обеспечивает не только полное покрытие издержек производства и сбыта, но и возможность отчисления средств на развитие производства и социальное обеспечение коллектива работающих, а также выполнение всех налоговых обязательств перед государством.

Таким образом, рыночная цена (Цр) должна находиться в пределах минимальной и максимальной цены, то есть Цmin < Цр < Цmax.

Установление окончательных размеров цен и правил ее будущих изменений. Этот этап формирования цен должен решить две задачи:

- создать собственную систему скидок для покупателей и научиться ею пользоваться;

- определить механизм корректировки цен в будущем с учетом стадий жизни товара и инфляционных процессов.

Важнейшая задача маркетинговых и финансовых служб — создание системы скидок, установление целесообразности их предоставления покупателям и воздействия скидок на сбытовую политику предприятия.

Все скидки преследуют одну цель — привлечь покупателя (например, скидки за уплату наличными деньгами, продажа в кредит). Запись делается, например, так: 3/10 нетто 30. Это означает, что если оплата наличными будет произведена в течение первых 10 дней, то покупатель получает скидку с цены 3 %, а вообще уплатить требуется в течение 30 дней.

Для продавца это выгодно, поскольку он получает деньги раньше на 20 дней (30 – 10), то есть как бы получает кредит на 20 дней под 54 % годовых.

Расчет выгодности осуществляется следующим образом:

3 × 360 / (30 – 10) = 54 %.

Выгодна продажа в кредит и для покупателя, так как он может разместить свои средства на 20 дней под 54 % годовых.

Скидки также предоставляются за закупку большого количества (объема) товара (при этом размер определяет сам продавец), покупку товара за фиксированный период времени в одном и том же месте, закупку товара до начала очередного сезона, что характерно для отраслей с сезонным характером производства, за освобождение склада и т. п.

При предоставлении скидок необходимо обязательно рассчитать дополнительный объем продаж, чтобы не произошло снижения дохода предприятия из-за предоставления скидок. Предприятие должно учитывать емкость рынка, производственные возможности предприятия, покупную способность населения, регион и т. д.

Необходимое увеличение объема продаж (∆ОП) рассчитывается по следующей формуле:

∆ОП = СКу × Ц / (100 × Ц – Зпер × 100 – СК × Ц) × 100,

где СКу — скидка с продажной цены, %;

Зпер — переменные затраты на одно изделие (или на весь объем продаж), руб.коп. (или тыс. руб.);

Ц — цена одного изделия (руб.коп.) или объема продаж (тыс. руб.).

Пример 4

Предприятием установлена скидка с продажной цены — 10 %. Переменные затраты на одно изделие — 80 руб. Цена одного изделия — 200 руб.

Необходимо определить, насколько необходимо увеличить объем продаж, чтобы не понести убыток.

Рассчитаем увеличение объема продаж:

∆ОП = 10 × 200 / (100 × 200 – 80 × 100 – 10 × 200) × 100 = 20 %.

Следовательно, объем реализации необходимо увеличить на 20 %.

Чтобы учесть изменение цены с учетом инфляции [1], а также выработать правильную ценовую систему, финансовые менеджеры должны максимально учесть влияние инфляции при формировании цены и возможности ее изменения.

Цена с учетом инфляции (Цнов) корректируется по формуле:

Цнов = Цб × (А × а1 / аб + Б × б1 / бб + В),

где Цб — базисная цена товара в момент заключения договора о поставке, руб.;

А, Б, В — соответственно доля в цене товара (в момент заключения договора) материальных ресурсов (А), заработной платы (Б), прочих расходов (В). При этом А + Б + В + 1 или 100 %;

аб, а1 — соответственно средняя цена покупных сырья, материалов, топлива, энергии, запасных частей, полуфабрикатов и прочих материальных затрат в момент заключения договора о поставке и цена фактической поставки товара, руб.;

бб, б1 — соответственно средняя заработная плата на предприятии в момент заключения договора и фактической поставки товара, руб.

Пример 5

Пусть Цб = 110 руб.; А = 0,65; Б = 0,25; В = 0,10; аб = 120 руб.; а0 = 100 руб.; бб = 30 000 руб.; б0 = 25 000 руб.

Цнов = 110 × (0,65 × 120 / 100 + 0,25 × 30 000 / 25 000 + 0,10) = 110 руб. × 1,18 = 129,8 руб.

Из-за роста цен на сырье и материалы, а также роста средней заработной платы величина, заключенная в скобках, стала > 1 (коэффициент корректировки цены с учетом инфляции > 1).Соответственно, возросла цена с 110 руб. до 129,8 руб.

Важная роль в принятии окончательных решений по цене принадлежит информации, которая должна быть постоянной, обладать точностью, уместностью и своевременностью. При этом надо учитывать и другие качественные факторы:практические навыки,монетарныеи др.

Во многих странах широко применяются различные меры государственного регулирования и лимитирования уровня цен и динамика их изменения. Поэтому предприятию необходимо предопределять меры, которые могут принять государственные органы по регулированию цены, и подсчитать, как они могут повлиять на цены предприятия.

Государственные органы могут лимитировать уровень рентабельности, на отдельные товары выдавать дотации, вводить налоговые санкции; осуществлять сезонное снижение цен и т. п.

На этом этапе обязательно нужно учесть сведения об оценке патентной чистоты товаров предприятия (особенно если предполагается поставлять товары за рубеж).

Таким образом, основные правила коммерческого ценообразования предусматривают:

- успеха добиваются лишь те предприятия, которые рассматривают цену как инструмент стратегический, а не как средство для оперативного регулирования производства;

- изменение цены требует учета двух ситуаций — реакции конкурентов и реакции покупателей. Конкуренты могут еще больше снизить цены, может начаться война цен. Готово ли ваше предприятие к этому? Успеха добивается то предприятие, у которого самые низкие издержки производства. Покупатели считают, что дешевый товар хорошим быть не может. На поведение покупателей влияют многие факторы. Известен подход: «Эффект — оценка качества через цену»;

- цена не может быть выше экономической ценности товара для покупателя. Повышение цен может привести к тому, что ваши клиентыуйдут к конкуренту или будет найден заменитель вашего товара. Без анализа соотношения затраты–цена–объемпродаж коммерческое ценообразование невозможно.

Вопросы ценообразования всегда должны быть в центре внимания предпринимателя.

[1] Инфляция — повышение общего (среднего) уровня цен в экономике или на данный вид ресурса (продукции, работ, услуг, труда).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам