Анализ денежных потоков и использование одной из базовых концепций финансового менеджмента обязательны. В данной статье описано, какими способами можно анализировать денежные потоки, как рассчитать изменение стоимости денег во времени и сделать необходимые расчеты, выводы, используя финансовую математику.

Будущей ценностью суммы называется ценность имеющейся у нас суммы денег на любую дату в будущем. Сумма, которая есть у нас сегодня, составляет современную (или приведенную) ценность. Взаимосвязь современной и будущей ценности выражается в процентной ставке, по которой можно инвестировать средства, и во временном отрезке между текущим моментом (t = 0) и моментом в будущем (t = T). Будущая ценность всегда больше современной и рассчитывается по принципу сложных процентов. Связь данных ценностей может быть представлена в виде следующей формулы:

FVt = PV × (1 + i)t, (1)

где FVt— будущая ценность сегодняшней суммы в году t;

PV — приведенная ценность (или сумма, доступная сегодня);

i — годовая процентная ставка (или ставка дисконтирования);

t — количество лет от настоящего момента до момента расчета будущей ценности.

Приведенная ценность будущих денежных потоков

Некоторые инвестиционные решения предполагают, что аналитик знает размер будущих денежных потоков и заинтересован в определении их ценности на сегодняшний день. Этот процесс соответствует определению приведенной ценности будущего денежного потока и может быть формализован преобразованием формулы (1). Таким образом, показатель PV будет рассчитываться по следующей формуле:

PV = FVt / × (1 + i)t (2)

Обратите внимание. Приведенная ценность всегда меньше будущей ценности и может быть получена из последней путем дисконтирования.

Рассмотрим пример, в котором представлен процесс дисконтирования.

Пример 1

Одна из крупнейших страховых групп, специализирующихся на страховании жизни, пенсионных и инвестиционных схемах страхования, должна погасить банковский кредит в сумме 600 000 EUR через шесть лет. Компания планирует положить денежные средства на счет, зарабатывая при этом 5 % годовых. Какую сумму она должна положить на счет, чтобы через семь лет расплатиться с банком?

На сумму, которую надо отложить сегодня (PV), начисляется процентный доход в 5 %. Она должна вырасти в будущем до 600 000 EUR.

Рассчитаем по формуле (2) PV: 600 000 EUR / (1,05)6 = 447 729 EUR.

Таким образом, компания должна сегодня положить на счет 447 729 EUR (то есть современную ценность необходимой в будущем суммы), чтобы в будущем выполнить обязательства.

Заметим, что 447 729 EUR в примере 1 — это приведенная ценность необходимых в шестом году 600 000 EUR. И наоборот, 600 000 EUR — это необходимая в шестом году будущая ценность, располагаемая сегодня 447 729 EUR.

Принимая корпоративные решения, можно столкнуться с необходимостью определения современной и будущей ценностями денежных потоков, получаемых в течение многих лет. Такие денежные потоки могут быть регулярными и равномерными. Обычная формула расчета приведенной и будущей ценностей может быть модифицирована для расчета равномерных периодических денежных потоков. Для упрощения расчета, в котором задействовано множество денежных потоков, рассмотрим некоторые специфические ситуации.

Перпетуитет

Перпетуитет — это последовательность равных денежных потоков, выплачиваемых через одинаковые промежутки времени. Более того, денежные потоки бессрочны, то есть будут выплачиваться всегда. Исходя из того, что они равны, обозначим их как PMT (рис. 1).

Приведенная ценность перпетуитета определяется по формуле:

PV = PMT / i, (3)

где PMT — сумма периодических денежных потоков;

i — ставка дисконтирования.

Пример 2

Золотообрезные облигации (Gilts) — это облигации без даты погашения, по которым выплачивается фиксированный купон (выпускаются английским правительством). Таким образом, поток доходов от таких ценных бумаг формирует перпетуитет. Подсчитаем стоимость этих ценных бумаг с номинальной стоимостью 100 EUR, если выплачиваемый годовой процент равен 9 %. Текущая альтернативная доходность — 10 % в год. Следовательно, PV составит: 0,09 × 100 / 0,1 = 90 (EUR).

Приведенная ценность дисконтированных доходов — 90 EUR.

Аннуитет

Аннуитет — это особая форма перпетуитета. Аннуитет имеет определенный срок жизни. Таким образом, в данной ситуации выплачиваются равные суммы через равные отрезки времени в течение ограниченного периода (примером аннуитета может быть выплата по ипотеке или кредита на покупку автомобиля). Возьмем второй случай, когда кредит на покупку машины предполагает ежемесячные выплаты в течение четырех лет. Поток выплат формирует 48 (12 × 4) равных ежемесячных аннуитетных платежей.

Обратите внимание. Сумма платежей и их периодичность жестко фиксируются.

Для аннуитета должны выполняться следующие условия:

- все платежи (денежные потоки) должны быть равными;

- платежи должны осуществляться через равные отрезки времени.

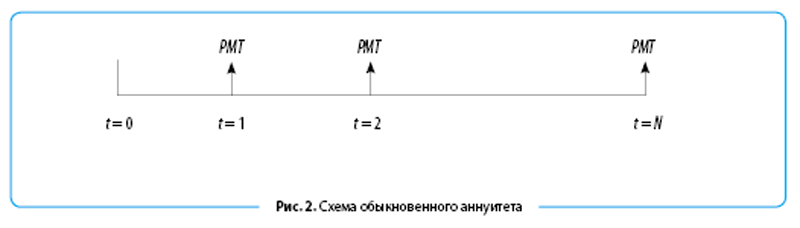

Если первый платеж осуществлен в конце первого периода, денежные потоки называются обыкновенным аннуитетом (рис. 2).

Приведенная ценность обыкновенного аннуитета

Расчет приведенной ценности аннуитета упрощается с использованием фактора приведенной ценности для аннуитета (Present Value Interest Factor for an Annuity — PVIFA). Данный коэффициент рассчитывается по следующей формуле:

PVIFA (i, N) = 1 / i – 1 / i × 1 / (1 + i)N, (4)

где N — количество денежных потоков;

i — ставка процента.

Для расчета приведенной ценности обыкновенного аннуитета сначала определяется (по формуле или берется из таблицы) коэффициент (фактор) приведенной ценности аннуитета. Затем приведенная ценность рассчитывается следующим образом:

PV = PMT × PVIFA (i, N), (5)

где PMT — сумма денежного потока в каждом периоде.

Пример 3

Господин С решил, что для оплаты обучения сына в колледже ему необходимо тратить 20 000 USD в год в течение следующих четырех лет. Первый платеж нужно будет произвести ровно через год с нынешнего момента. Банк предлагает заключить договор срочного вклада с 8 % годовых. Какую сумму необходимо положить на депозит сейчас, чтобы заплатить за обучение по указанным условиям и в конце четвертого года не осталось денег на счете?

Сумма, которую необходимо положить на депозит, — это приведенная ценность аннуитета, дисконтируемого по ставке 8 % годовых и сроком четыре года.

PVIFA (i, N) = 1 / 0,08 – 1 / 0,08 × 1 / (1 + 0,08)4 = 3,3121;

PV = PMT × PVIFA (8 %, 4) = 20 000 × 3,3121 = 66 242,5 (USD).

Если господин С разместит на депозит 66 242,5 USD под 8 % годовых, он сможет снимать 20 000,00 USD в конце каждого из следующих четырех лет и оплачивать обучение сына. В конце четвертого года счет будет обнулен. Это можно представить с помощью таблицы погашения долга.

|

Погашение долга, USD | ||||

|

Год |

Исходный остаток |

Полученный доход (8 %) |

Снятие |

Конечный остаток |

|

1 |

66 242 |

5299 |

20 000 |

51 541 |

|

2 |

51 541 |

4123 |

20 000 |

35 665 |

|

3 |

35 665 |

2853 |

20 000 |

18 518 |

|

4 |

18 518 |

1482 |

20 000 |

0 |

Если известны приведенная ценность обыкновенного аннуитета, ставка дохода и срок, то можно определить сумму, которая должна быть выплачена (получена) с равными интервалами времени. Такого рода расчет позволит определить платеж по ипотеке (выплаты по кредиту на покупку недвижимости) или плату по кредиту на покупку машины. Это можно продемонстрировать на примере 4.

Пример 4

Господин N собирается приобрести дом за 250 000 USD. Он заплатит 50 000 USD собственных средств и возьмет ипотечный кредит на 200 000 USD, ежемесячно выплачиваемый в течение пятнадцати лет. В настоящий момент месячная процентная ставка по пятнадцатилетней ипотеке составляет 0,5 %. Каков будет ежемесячный платеж по кредиту (списание основной суммы долга и выплата процентов)? Сколько будет выплачено в качестве процента за пятнадцать лет?

Сначала необходимо определить фактор (коэффициент) приведенной ценности для аннуитета со сроком 180 месяцев и процентной ставкой 0,5 %:

PVIFA (0,5 %, 180) = 1 / 0,005 – 1 / 0,005 × 1 / (1 + 0,005)180 = 118,5035.

Тогда ежемесячный платеж будет равен:

PMT = PV / PVIFA = 20 000 / 118,5035 = 1678,71 (USD).

Таким образом, господин N должен будет выплачивать долг 180 равными платежами по 1678,71 USD в конце каждого месяца.

Общая сумма выплат — 303 787,8 USD (1678,71 × 180).

Если вычесть сумму основного долга, получим общую сумму выплаченных процентов.

Общая сумма процентов: 303 787,8 – 200 000 = 103 787,8 (USD).

Будущая ценность обыкновенного аннуитета

Процесс расчета будущей ценности обыкновенного аннуитета схож с процессом расчета приведенной ценности. Сначала определяется фактор будущей ценности (FVIFA) по следующей формуле:

FVIFA (i, N) = [(1 + i)N – 1] / i. (6)

Затем определяется будущая ценность аннуитета (FV):

FV = PMT × FVIFA (i, N). (7)

Обратите внимание. Будущая ценность определяется на момент, когда произведен последний платеж.

Пример 5

Страховая компания А создает фонд для финансирования выплат по своим еще не выплаченным обязательствам (фонд погашения). Компания А в течение десяти следующих лет в конце каждого года будет отчислять в фонд платежи по 1 млрд EUR. Ставка дохода по вложениям в фонд составит 7 % годовых. Какую сумму получит компания по истечении десяти лет?

Сначала следует определить фактор будущей ценности для десятилетнего аннуитета под 7 % годовых с помощью формулы (6):

FVIFA (7 %, 10) = [(1 + 0,07)10 – 1] / 0,07 = 13,8164.

По формуле (7) рассчитаем будущую ценность аннуитета:

FV = 1 млрд EUR × 13,8164 = 13,8164 млрд EUR.

Таким образом, через десять лет компания получит около 13,8 млрд EUR.

Формулу (6) также можно использовать для определения платежей, из которых накапливается будущая ценность. Рассмотрим это на примере 6.

Пример 6

Компания Н — одна из крупнейших банковских и финансовых структур в мире. Предположим, компания H планирует выплатить 50 млн EUR в течение следующих пяти лет в счет погашения долга. По депозитам фирма может получать 6 % годовых. Какую сумму она должна вкладывать ежегодно на депозит, чтобы к концу срока получить достаточно средств для выплат по обязательствам?

Фактор будущей ценности для аннуитета сроком пять лет и доходностью 6 % годовых: FVIFA (6 %, 5) = [(1 + 0,06)5 – 1] / 0,06 = 5,6371.

Периодический платеж: PMT = 50 млн EUR / 5,6371 = 8 869 809 EUR.

Различные типы аннуитетов

Потоки денежных средств могут выглядеть как аннуитетные платежи, однако не удовлетворять всем требованиям, предъявляемым к обыкновенным аннуитетам. Для таких аннуитетов могут использоваться стандартные формулы расчета с некоторыми корректировками.

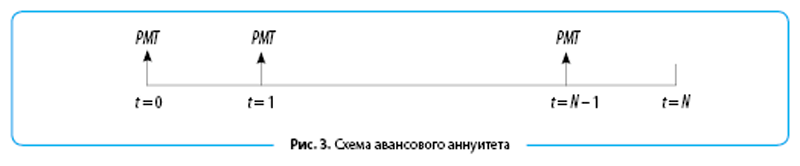

Авансовый аннуитет

Аннуитет, в котором первый платеж производится в начале (а не в конце) первого периода, называется авансовым. Примером таких денежных потоков могут быть лизинговые или арендные платежи, которые обычно производятся в начале каждого периода. Схема авансового аннуитета представлена на рис. 3.

Единственное изменение, которое необходимо для адаптации этого вида аннуитета к общей формуле, представлено ниже:

PVIFAD (i, N) = (1 + i) × PVIFA (i, N), (8)

FVIFAD (i, N) = (1 + i) × FVIFA (i, N), (9)

где PVIFAD, FVIFAD — коэффициенты (факторы) соответственно приведенной и будущей ценности для авансовых аннуитетов.

Пример 7

В примере 5, где рассчитывалась сумма фонда погашения для компании А, мы рассматривали платежи, которые осуществлялись в конце каждого года. Теперь представим, что платежи осуществляются в начале каждого периода, и снова подсчитаем, сколько средств накопится за десять лет.

Поскольку мы имеем здесь авансовый аннуитет, нужно посчитать новый фактор будущей ценности:

FVIFAD (i, N) = 1,07 × 13,8164 = 14,7836.

Тогда сумма, накопленная к концу десятого года, будет равна:

FV = 1 млрд EUR × 14,7836 = 14,7836 млрд EUR.

Таким образом, изменив график платежей, компания получит почти на 1 млрд EUR больше.

Отсроченный, или отложенный, аннуитет

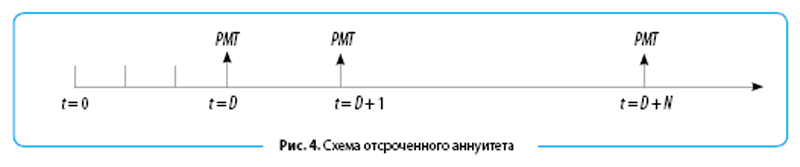

Если первый платеж потока равных и равномерных платежей осуществляется позже первого периода, такой аннуитет будет называться отсроченным (или отложенным). Если задержка первого платежа равна D, отсроченный аннуитет может быть представлен следующим образом на рис. 4.

Пример 8

Компания T образовала пенсионный фонд для сотрудников, который в будущем будет выплачивать по 150 000 долл. ежегодно. Первый платеж будет произведен через шесть лет, последний — через десять лет (в конце года).

Если пенсионный фонд зарабатывает 12 % годовых в качестве доходов от своих вложений, какова приведенная ценность будущих денежных выплат?

Поток из пяти платежей — это отсроченный аннуитет, который состоит из двух аннуитетов: десятилетний аннуитет минус пятилетний аннуитет. Таким образом, современная ценность отсроченного аннуитета — это разница приведенных ценностей двух указанных аннуитетов.

PV = 150 000 × [PVIFA (12 %, 10) – PVIFA (12 %, 5)] = 150 000 × [5,6502 – 3,6048] = 306 810 (USD).

Заключение

Инвестиционные проекты всегда требуют существенных для компании единовременных вложений, а выгоды от использования проекта будут поступать в течение длительного периода времени. Анализ денежных потоков и использование одной из базовых концепций финансового менеджмента обязательны. Важность и значение анализа денежных потоков трудно переоценить, поскольку от его качества и выводов, сделанных на его основе, зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, исключению кассовых разрывов, поддержанию платежеспособности.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам