В своей профессиональной деятельности мы часто сталкиваемся с необходимостью внести изменения в существующую систему бюджетирования компании или настроить систему с нуля. В настоящий момент в свободном доступе размещено достаточное количество форм и шаблонов бюджетных моделей (в том числе с учетом отраслевой специфики). В то же время практически отсутствует информация, как конкретно настроить систему бюджетирования так, чтобы она реально работала, приносила ожидаемые результаты.

В данной статье рассмотрим организационные аспекты внедрения. Предлагаемый материал будет полезен в первую очередь специалистам финансовой службы, перед которыми стоит задача внедрить рабочую систему бюджетирования.

ПРИМЕР ВНЕДРЕНИЯ РАБОЧЕЙ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ

Технологию внедрения рабочей системы бюджетирования продемонстрируем на примере региональной строительной компании ООО «СТРОиМ». Проект по настройке системы бюджетирования был реализован в 2018 г. В 2019 г. наблюдали положительную динамику развития компании, устойчивые результаты реализации проекта.

Краткая характеристика компании:

- отрасль — промышленное строительство (рынок В2В);

- среднемесячный оборот (2018 г.) — 12 000 тыс. руб.;

- выполнение работ — собственными силами и субподряд;

- консолидация управленческого учета, бухучета и бюджетирования на уровне одного подразделения — бухгалтерии.

В рамках предпроектного исследования были выявлены следующие проблемы (последствия ненастроенной системы бюджетирования):

- все ключевые (в том числе оперативные) вопросы требуют вмешательства генерального директора и/или производственного директора;

- кассовые разрывы;

- низкая регламентная дисциплина (в том числе в части исполнения регламента по платежам, формирования первичной документации и т. д.);

- расхождение сметной и фактической стоимости проекта;

- фактическая маржинальность проекта ниже заявленной (плановой);

- низкий уровень коммуникации между финансовой и другими службами компании.

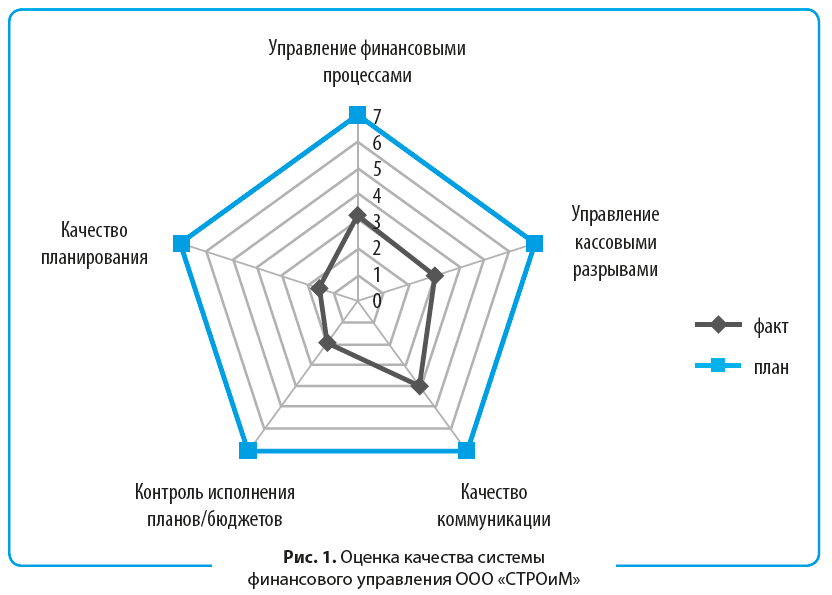

В рамках предпроектного исследования провели анкетирование руководителей проектных групп (РПГ), администратора портфеля проектов, инженеров по планированию. В результате анализа анкет был рассчитан средний балл качества системы финансового управления, который составил 2,8 (из 7 баллов).

Графическая интерпретация результатов анализа представлена на рис. 1.

Нам пришлось не корректировать действующую систему бюджетирования, а практически выстраивать ее с нуля.

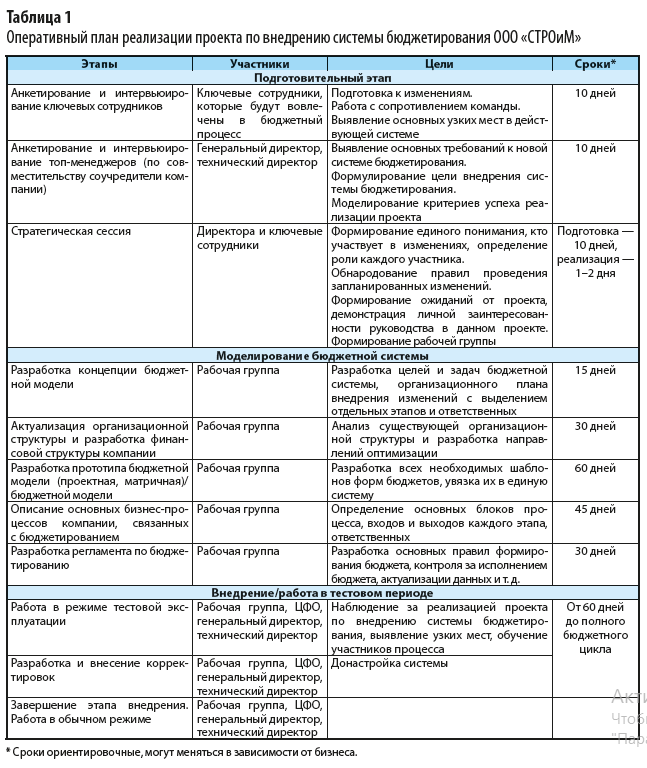

В ходе предпроектного исследования был разработан план моделирования и внедрения системы бюджетирования, который состоял из трех укрупненных блоков (табл. 1):

1. Подготовительный этап.

2. Моделирование бюджетной системы.

3. Тестовый режим и внедрение.

ПОДГОТОВИТЕЛЬНЫЙ ЭТАП

Прежде всего мы сформировали понимание необходимости внедрения изменений в действующую систему бюджетирования у всех ключевых сотрудников на этапе анкетирования. В дальнейшем это позволило снизить уровень сопротивления происходящим изменениям, повысить вовлеченность в процесс.

В стандартные опросники были включены следующие вопросы (приведены примерные формулировки):

- Какие факторы влияют на результат компании?

- С какими проблемами сталкивается компания при существующей системе бюджетирования?

- Какие мысли возникают, когда Вы смотрите предлагаемые выдержки из управленческой отчетности (в сравнении план/факт и справочно среднеотраслевые показатели)?

- Что, на Ваш взгляд, является самым серьезным препятствием в настройке рабочей системы бюджетирования?

- Какой Вы видите рабочую систему бюджетирования вашей компании? Опишите основные критерии.

Параллельно велась работа с директорами компании. Результатом этой работы стало формулирование основных требований к системе бюджетирования, понимание учредителями факта, что бюджеты — это инструменты управления бизнесом.

Заключительный блок работ на подготовительном этапе — совместная стратегическая сессия. Целесообразно проводить сессию от 8 до 16 часов (это один или два дня).

ЭТО ВАЖНО

Стратегическая сессия создает общее пространство для обсуждения наболевших проблем, упорядочивает и расставляет роли участников процесса изменений, демонстрирует всем участникам вовлеченность руководителей.

Не пропускайте подготовительный этап. При всей кажущейся необязательности это один из важных этапов, успешная реализация которого закладывает основу рабочей системы бюджетирования в компании.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам