БЮДЖЕТИРОВАНИЕ И СИСТЕМА ЗАЩИТЫ КОМПАНИИ ОТ ПРЕВЫШЕНИЯ БЮДЖЕТА

Система бюджетирования предполагает эффективное планирование, которое невозможно выполнить без должного контроля. Формировать бюджеты, которые не исполняются, не имеет смысла, а для контроля их исполнения на предмет отсутствия превышений нужно разрабатывать целую систему защиты.

Основные позиции системы защиты от превышения бюджета:

- четкое планирование. Планирование является основным этапом всей системы, так как от качества прогноза всех поступлений и расходований денежных средств зависит конечный результат (будут превышения или нет);

- контроль исполнения бюджета не по факту, а в процессе (например, формирование системы заявок на оплату, отслеживание допустимых остатков по каждой статье затрат и др.);

- контроль исполнения договоров и обязательств компании, кредиторской и дебиторской задолженности.

Главное условие выполнения любого плана без перерасхода — его корректность. На первый взгляд, в этом нет ничего сложного. Однако практика показывает, что даже на основе достоверной информации составить максимально приближенный к реальности план не так просто.

Одним из бюджетов, который необходимо контролировать, является Бюджет движения денежных средств (БДДС). Если он не будет соблюден, то остальные бюджеты автоматически не будут исполнены. Учитывая это обстоятельство, БДДС уделяют особое внимание в системе бюджетирования.

Бюджет движения денежных средств представляет собой план поступлений и расходований денежных средств с выделением их остатков на начало и конец анализируемого периода.

Остаток денежных средств на начало периода определяют по фактическим данным бухгалтерского учета (счета 50, 51, 52 и др.). Чтобы определить остаток на конец периода, из поступлений денежных средств вычитают все суммы расходований и прибавляют остаток денег на начало периода.

Сложнее всего правильно спланировать поступления и расходования денежных средств. Процесс планирования поступлений денежных средств зависит от:

- плана продаж;

- заключенных или планируемых к заключению договоров на поставку продукции (выполнение работ, оказание услуг).

Чтобы организовать максимальный контроль за состоянием денежных потоков компании, нужно формировать бюджеты отдельно для каждого структурного подразделения или центра финансовой ответственности (ЦФО).

ПОДХОДЫ В СИСТЕМЕ БЮДЖЕТИРОВАНИЯ

В данной статье в качестве ЦФО будем анализировать розничные магазины торговой сети. Планируя поступления денежных средств, в первую очередь следует определить объемы продаж по неделям, дням, месяцам, декадам месяца, кварталам, по всему календарному году.

При планировании розничных продаж нужно применять комплексный подход:

- анализ продаж в предшествующие периоды. Предположим, установлено, что летом объемы продаж растут, а зимой падают. Такая тенденция свидетельствует о сезонности спроса. Чтобы не допускать провала по продажам в зимний период, рассматривают возможность расширить ассортимент товаров, чтобы и зимой привлекать внимание покупателей.

На основании данных по продажам за предшествующие периоды планируют объемы продаж с учетом изменившихся факторов:

– появление на рынке нового конкурента;

– рост цен у поставщиков;

– рост накладных расходов;

– вынужденный рост цен реализации;

– снижение покупательной способности клиентов и др.;

- анализ клиентов (покупательная способность, возрастной состав, половая принадлежность, интересы, вкусы и т. д.);

- анализ рынка (конкуренты, их цены на аналогичные продукты, качество продукции, сервис, деление рынка между конкурентами, способы конкурентной борьбы, переманивания клиентов и др.);

- анализ товаров и ассортимента (ассортимент менялся или планируется к изменению, существуют ли сопутствующие товары, услуги и др.);

- анализ цены и ценовой стратегии (цена в своем магазине и в магазинах конкурентов, внешние и внутренние факторы, влияющие на ценообразование, и т. д.);

- продвижение и реклама (акции, распродажи, дегустации, реклама в магазине, Интернете, социальных сетях и др.).

При планировании расходной части БДДС к данному вопросу нужно подходить максимально комплексно.

В случае с розничными магазинами необходимо планировать расходы каждого магазина в отдельности. Для этого наиболее эффективно формировать вспомогательные (оперативные) бюджеты или планы расходов (отдельно по заработной плате, отдельно по закупке и т. д.), а потом свести информацию из них в сводный консолидированный документ.

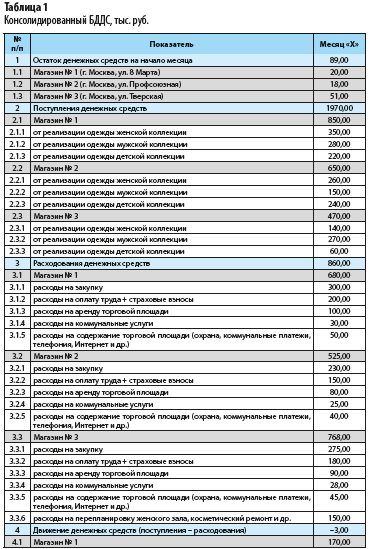

Рассмотрим консолидированный бюджет движения денежных средств компании, которая владеет несколькими розничными магазинами (табл. 1).

Основная особенность построения данного БДДС — выделение притоков и оттоков денежных средств по каждому структурному подразделению (каждому магазину).

Важно устанавливать лимиты на превышение заданных сумм. В случае реальной необходимости превышения следует проводить дополнительные согласования с вышестоящим руководством на предмет одобрения расходов сверх установленных лимитов.

Как видно из табл. 1, в магазине № 3 запланированы работы по ремонту и перепланировке зала женской одежды на сумму 150 тыс. руб., поэтому наблюдается недостаток денежных средств в сумме 298 тыс. руб. (поступления за минусом расходований).

В итоге остаток денежных средств на конец месяца составляет 247 тыс. руб. со знаком минус. Это говорит о том, что данное подразделение не сможет выполнить запланированные работы за счет своего оборота.

Если собрать с других магазинов и оплатить ремонт филиала на ул. Тверской, то суммарно остаток на три подразделения составит 86 тыс. руб. со знаком плюс.

Чтобы собирать исходные данные от структурных подразделений (филиалов), нужно разработать формы подачи заявок (вспомогательных бюджетов) на планируемые за период притоки и оттоки денежных средств.

Далее в работу включается служба, ответственная за составление итоговых бюджетов, которая должна проанализировать обоснованность расходов, запланированных каждым подразделением. После анализа поданные заявки утверждают и включают в итоговый бюджет.

КОНТРОЛЬ ИСПОЛНЕНИЯ БЮДЖЕТОВ

Основная ошибка в бюджетировании

Одна из основных ошибок бюджетирования заключается в том, что уполномоченные лица сводят фактические показатели в параллель с плановыми и рассчитывают отклонения в стоимостном и процентном выражении.

План-фактный анализ очень важен, однако о каком оперативном контроле в таком случае может идти речь? Получается, что в процессе деятельности (например, на протяжении месяца) мы никак не повлияли на исполнение бюджета, не приняли меры, чтобы не допустить его превышения.

Система лимитов

Чтобы не превышать суммы, предусмотренные бюджетом, вводят систему лимитов. Если в компании внедрена система лимитирования расходований денежных средств, очень редко возникает ситуация, когда нужно совершить внеплановый платеж.

Основа такой системы — отслеживание расходов внутри одного отчетного периода по каждой статье затрат. Предположим, бюджетом предусмотрены статьи затрат «Канцелярия» и «Расходы на оргтехнику и комплектующие к ней», по которым установлены лимиты — 15 тыс. руб. и 200 тыс. руб. соответственно.

Средства, заложенные на оргтехнику, исчерпали полностью, а на канцелярию расходов не было. В таком случае можно перебросить 15 тыс. руб. с одной статьи на другую.

Получается, что в общей массе сумма расходов не увеличится, а внутри бюджета будет небольшое перераспределение. Однако такие действия допустимы только с письменного разрешения руководителя компании или его заместителя. Причем инициатор платежа должен дать развернутое пояснение, по каким причинам превышен лимит и почему важно осуществить данный платеж в конкретный период времени.

При формировании такой системы нужно соблюдать принцип адресности и целевого характера статей расходов (распределение платежей между статьями затрат в соответствии с их назначением).

По окончании отчетного периода необходимо свести план-фактные показатели, однако контроль не должен быть сведен только к сравнению плана и факта постфактум.

Полное отсутствие отклонений практически нереально, поэтому нужно определить, каким отклонениям уделять внимание (например, отклонениям факта от плана более 5 %). Можно уделять внимание только наиболее весомым статьям затрат.

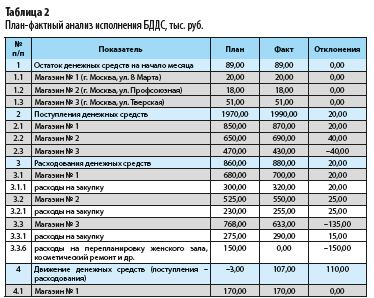

Рассмотрим план-фактный анализ исполнения бюджета движения денежных средств, проведенный специалистами розничной сети (табл. 2).

Выявленные отклонения:

- планируемые поступления денежных средств отличаются от фактических показателей;

- превышение факта над планом на 60 тыс. руб. по двум филиалам;

- факт меньше плана на 40 тыс. руб. по филиалу на ул. Тверской;

- фактические расходы на закупку по всем трем филиалам превышают запланированные показатели. Это может свидетельствовать о неверно спланированном объеме закупки (по потребности филиалов) или об увеличении стоимости закупки у поставщиков;

- из-за отсутствия финансовых возможностей на ремонт магазина № 3 есть отклонения по строке бюджета 3.3.6;

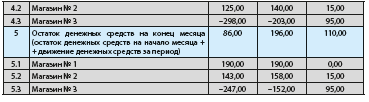

- в результате отклонений по поступлениям и расходованиям денежных средств на конец анализируемого периода на счетах филиалов суммарно осталось 110 тыс. руб. При том что ремонт и перепланировку одного филиала (магазина по ул. Тверской) осуществить не получилось.

Помимо констатации факта отклонений нужно разобраться в причинах их возникновения. Например, отклонения по расходованию денежных средств на закупку товаров могли возникнуть из-за повышения закупочных цен у поставщика.

Выявив отклонения и установив причины их возникновения, рассматривают возможные варианты изменения ситуации. Чтобы улучшить ситуацию в рассматриваемом примере, нужно:

- искать новых поставщиков с наиболее выгодными условиями работы (более дешевые товары, предусмотрены скидки, рассрочки платежа и др.);

- вести переговоры с имеющимися поставщиками на предмет изменения условий поставки, предоставления скидок (например, при закупке более крупными партиями).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам