Бюджет производства является одним из важнейших операционных бюджетов, так как он не только формирует показатели производственной себестоимости выпуска продукции, но и обеспечивает взаимосвязь бюджета продаж и бюджета закупок сырья и материалов. Характерная особенность формирования бюджета производства — многоступенчатость расчетов, которые начинаются с прогноза выпуска продукции в натуральном измерении и заканчиваются расчетом общепроизводственных затрат.

МЕТОДИКА ФОРМИРОВАНИЯ БЮДЖЕТА ПРОИЗВОДСТВА

Формирование бюджета производства начинают с расчета потребности в выпуске продукции (производственной программы) на планируемый период, выраженной в натуральном измерении, так как основная цель этого бюджета — обеспечить бюджет продаж необходимым для его выполнения количеством продукции.

Формула расчета потребности в производстве продукции:

Плановый выпуск продукции = План продаж – Нормативный остаток готовой продукции на начало периода + Нормативный остаток готовой продукции на конец периода. (1)

На следующем этапе формирования бюджета рассчитывают расход сырья и материалов на плановый выпуск продукции. Расчет производят на основании количества запланированной к выпуску продукции и расхода сырья и материалов на единицу продукции согласно плановым калькуляциям.

Полученное количество планируемого к расходу сырья и материалов умножают на прогнозную цену закупки. В итоге получается сумма сырьевых расходов на выпуск запланированного в бюджетном периоде объема выпуска продукции.

С учетом ассортиментной линейки производства продукции сумму сырьевых расходов рассчитывают по формуле:

Расходы на сырье и материалы = (Количество планового выпуска продукции 1 × Количество сырья и материалов по спецификации продукции 1 + Количество планового выпуска продукции 2 × Количество сырья и материалов по спецификации продукции 2 + Количество планового выпуска продукции n × Количество сырья и материалов по спецификации продукции n) × Цена закупки сырья и материалов, указанных в спецификациях. (2)

Далее для бюджета производства продукции требуется рассчитать суммы прямых затрат, которые нужны для выпуска продукции согласно ранее рассчитанной производственной программе. В состав прямых затрат входят:

- заработная плата производственных рабочих;

- расходы на энергоресурсы и ГСМ;

- затраты на ремонт и содержание производственного оборудования;

- другие производственные расходы, связанные с выпуском продукции (сертификация, контроль качества, технологические потери и брак).

В общем виде сумму бюджета прямых производственных затрат рассчитывают так:

Прямые затраты производства = (Ставка переменной зарплаты на единицу продукции × Количество планового выпуска продукции + Прочая зарплата производства) + (Норма расхода энергоресурсов на единицу продукции × Количество планового выпуска продукции) + (Норма затрат на обслуживание производственного оборудования + Сумма затрат на ремонт согласно план-графику ремонтов производственного оборудования) + Сумма прочих прямых производственных затрат. (3)

На четвертом этапе формируют прогноз накладных производственных затрат, которые нужны, чтобы обеспечить процесс выпуска продукции.

Эти расходы в отличие от прямых затрат производства не связаны напрямую с количеством выпущенной продукции, поэтому рассчитываются на основе фактических сумм прошлых периодов и запланированных на прогнозный период мероприятий.

На следующем этапе формируют бюджет общепроизводственных затрат, то есть расходов вспомогательных производств (котельная, компрессорная, строительный цех и т. д.) и общепроизводственных подразделений (электромеханическая служба, отдел охраны труда, медпункт, технологи и т. д.).

В итоге всех расчетов получаем искомый бюджет производства:

Бюджет производства = Бюджет сырьевых затрат на выпуск продукции + Бюджет прямых производственных затрат + Бюджет накладных производственных затрат + Бюджет общепроизводственных затрат. (4)

Общая схема формирования бюджета производства представлена на рисунке:

Еще одна важная цель формирования бюджета производства — определить бюджетную себестоимость выпуска единицы продукции. Эту величину рассчитывают отдельно для каждой номенклатуры производимой продукции по формуле:

Себестоимость выпуска единицы продукции = (Сумма затрат на сырье и материалы на единицу продукции + Сумма прямых затрат на единицу продукции + Доля накладных затрат, распределенных на единицу продукции + Доля общехозяйственных затрат, распределенных на единицу продукции) / Плановое количество выпуска единиц продукции. (5)

В системе бюджетирования показатель себестоимости единицы продукции используют при формировании бюджета доходов и расходов в части себестоимости реализованной продукции.

Бюджет производства в части сырьевых затрат служит основой для разработки бюджета закупок сырья и материалов.

ФОРМИРУЕМ БЮДЖЕТ ПРОИЗВОДСТВА В НАТУРАЛЬНОМ ИЗМЕРЕНИИ

Формирование бюджета производства всегда начинается с разработки его показателей в натуральном измерении выпускаемой продукции (штуки, метры, тонны и т. д.). Это нужно для:

- корректного расчета прямых производственных затрат;

- максимально достоверного определения производственной себестоимости единицы выпускаемой продукции, на основании которой строится ценовая политика компании в прогнозируемом периоде.

Бюджет производства в натуральном измерении (его еще называют производственной программой) формируют на основе плана продаж и рассчитывают в соответствии с формулой (1).

Важный момент: в производственных компаниях с достаточно длительным производственным циклом в эту формулу к начальным остаткам готовой продукции нужно добавить остатки незавершенного производства на начало прогнозируемого периода, поскольку они превратятся в готовую продукцию.

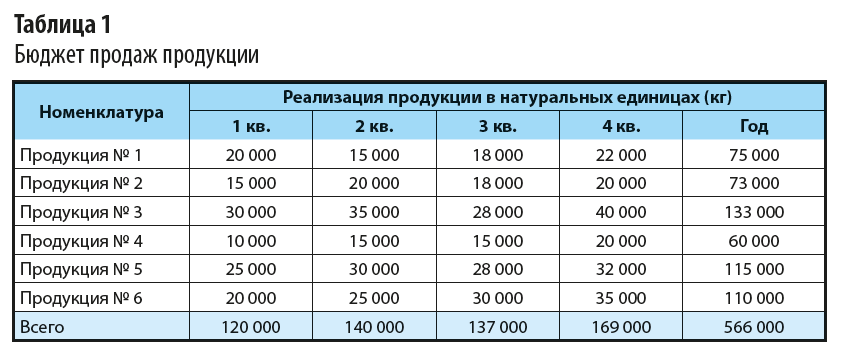

Сформируем производственную программу мясоперерабатывающего комбината на 2020 г. В качестве основы берем поквартальный план реализации в натуральном выражении (табл. 1).

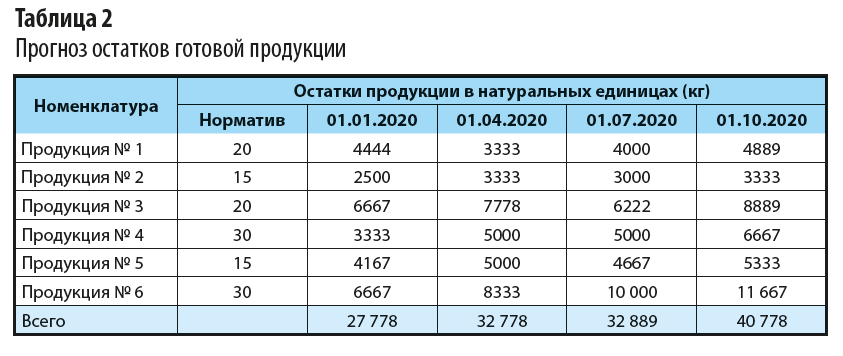

Шаг 1. Рассчитаем остатки готовой продукции по каждому ее виду и на начало каждого квартала планируемого года. Расчет делаем с учетом утвержденного на предприятии норматива запасов готовой продукции, выраженного в днях реализации.

Нормативный остаток запаса готовой продукции № 1 на начало первого квартала 2020 г. определяем следующим образом:

(План реализации продукции № 1 на первый квартал / Количество дней квартала) × Норматив запасов готовой продукции № 1 в днях реализации = (20 000 кг / 90 дн.) × 20 дн. = 4444 кг.

Аналогично рассчитываем плановые остатки запасов готовой продукции по остальным видам продукции и кварталам 2020 г. Результаты оформляем в табл. 2.

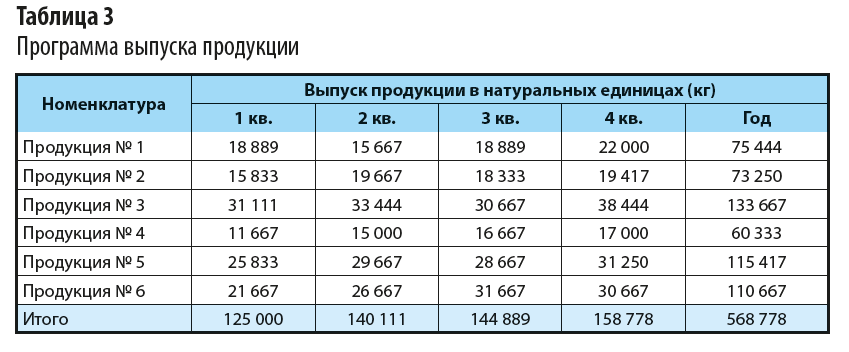

Шаг 2. Составим прогноз объема выпуска продукции, который необходим для обеспечения плана продаж и поддержания нормативной величины запасов готовой продукции.

Расчет делаем согласно формуле (1) по каждому виду продукции комбината.

Объем выпуска продукции № 1 в первом квартале 2020 г.:

20 000 кг (план продаж первого квартала) – 4444 кг (нормативный остаток готовой продукции на начало квартала) + 3333 кг (нормативный остаток готовой продукции на конец квартала) = 18 889 кг.

Рассчитываем аналогично показатели для всех видов продукции по всем кварталам 2020 г. В итоге получаем производственную программу выпуска продукции на 2020 г. (табл. 3).

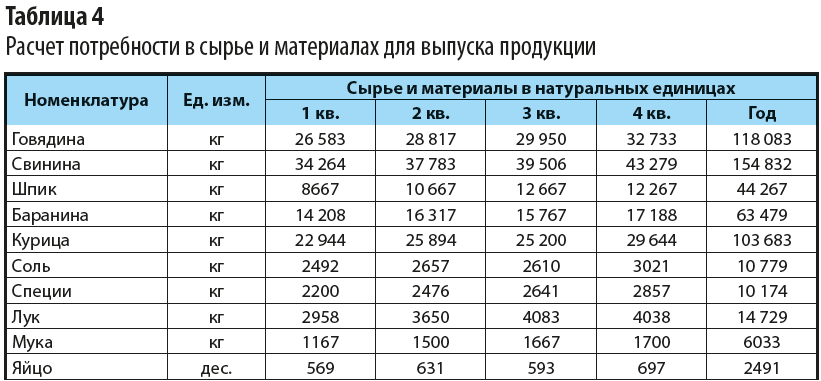

На этом расчеты бюджета производства в натуральных показателях не заканчиваются. Для прогноза суммового выражения затрат на производство продукции нам необходимо спланировать объем сырья и материалов, которые нужны, чтобы обеспечить выполнение производственной программы.

Расчетный объем сырья и материалов для производства служит основой формирования бюджета закупок.

Согласно формуле (2) объем сырья и плановый объем необходимых для выпуска продукции сырья и материалов определяется на основе бюджета производства в натуральных единицах и производственных спецификаций по каждому виду продукции.

Расчет можно сделать двумя способами:

- рассчитать потребность сырья и материалов отдельно по каждому виду продукции и затем суммировать их количество по видам сырья и материалов;

- рассчитать потребность сводно по видам сырья и материалов, суммируя произведения объема сырья и количества единиц по видам продукции.

Итоговый расчет потребности в сырье и материалах для выполнения производственной программы мясоперерабатывающего комбината в натуральном измерении по второму способу представлен в табл. 4.

Мы выполнили все необходимые расчеты натуральных показателей бюджета производства и можем перейти к формированию его суммовых значений.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам