Осуществить переход к бюджетному управлению не так сложно и дорого — достаточно поставить перед собой цель, изучить механизм бюджетирования, привлечь к данной работе программиста для создания дополнительных отчетов в 1С. На первом этапе этого будет достаточно для получения фактических данных по расходам каждого центра финансовой ответственности (далее — ЦФО). Затем к фактическим данным добавить плановые — и можно составлять сводный бюджет по предприятию. Руководство это сразу одобрит и попросит максимальную детализацию. На данном этапе можно будет говорить о приобретении дополнительного программного продукта. Для начала финансово-экономическому отделу нужно понять и правильно использовать механизм бюджетирования, вовлечь в это дело персонал (в том числе руководителей ЦФО) и включить пункт о выполнении бюджетных показателей в мотивационные программы каждого участника процесса. А если мотивационные программы еще не разработаны, то бюджетирование может служить основой для их создания.

Бюджетирование (бюджетное управление) — оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

На каждом предприятии может быть своя специфика бюджетирования. Это зависит как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать собственные цели и использовать собственные средства и инструментарий.

Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.

Основной (общий) бюджет — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

В основном бюджете в количественном выражении рассматриваются будущая прибыль, денежные потоки и поддерживающие планы. Основной бюджет представляет собой итог многочисленных обсуждений и решений о будущем предприятия, обеспечивает как оперативное, так и финансовое управление.

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на реализацию принятых решений, а также источники поступления этих средств (собственные, кредитные, средства инвестора и т. п.).

Кроме того, функции бюджета изменяются в зависимости от того, в какой фазе формирования и реализации они находятся. В начале отчетного периода бюджет представляет собой план продаж, расходов и других финансовых операций в наступающем периоде. В конце отчетного периода он играет роль измерителя, позволяющего сравнивать полученные результаты с плановыми показателями и корректировать дальнейшую деятельность.

Выделяют три основных подхода к процессу бюджетирования:

- сверху вниз;

- снизу вверх;

- снизу вверх/сверху вниз.

Подход сверху вниз означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем недостаток данного подхода — слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей.

Подход снизу вверх применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, своих отделов, которые потом объединяются в бюджеты цеха, производства и завода соответственно. Руководителям среднего и высшего звена в этом случае предстоят согласование и координация различных бюджетных показателей. Один из недостатков этого подхода заключается в том, что плановые показатели по расходам могут завышаться, а по доходам — занижаться, чтобы при невыполнении получить более-менее ожидаемый результат.

Подход снизу вверх/сверху вниз является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

В общем случае можно выделить четыре этапа постановки системы бюджетирования.

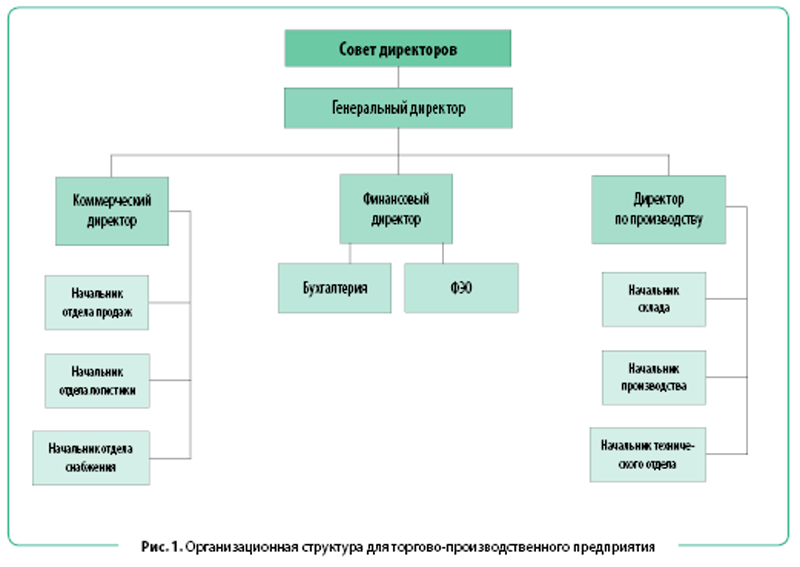

Этап I. Утверждение организационной структуры. Как правило, на некоторых предприятиях не уделяется должного внимания созданию и утверждению организационной структуры, а это — важный документ для перехода к бюджетному управлению. Задача данного этапа — проведение ревизии оргструктуры и утверждение ее состава и формы генеральным директором. Для удобства работы она представляется в виде иерархического списка.

Пример 1

Торгово-производственное предприятие производит продукты питания и реализует их оптом различным группам покупателей. Также предприятие оказывает консультационные услуги и сдает помещения в аренду. У предприятия имеется:

- производственный участок;

- склад для хранения сырья и готовой продукции;

- собственная логистическая служба.

Административные функции (управление персоналом, секретариат, юридическая служба, бухгалтерия, финансовый отдел и др.) осуществляются централизованно для всех видов бизнеса. Решение о приобретении внеоборотных активов на предприятии принимает Совет директоров.

Организационная структура для данного предприятия представлена на рис. 1.

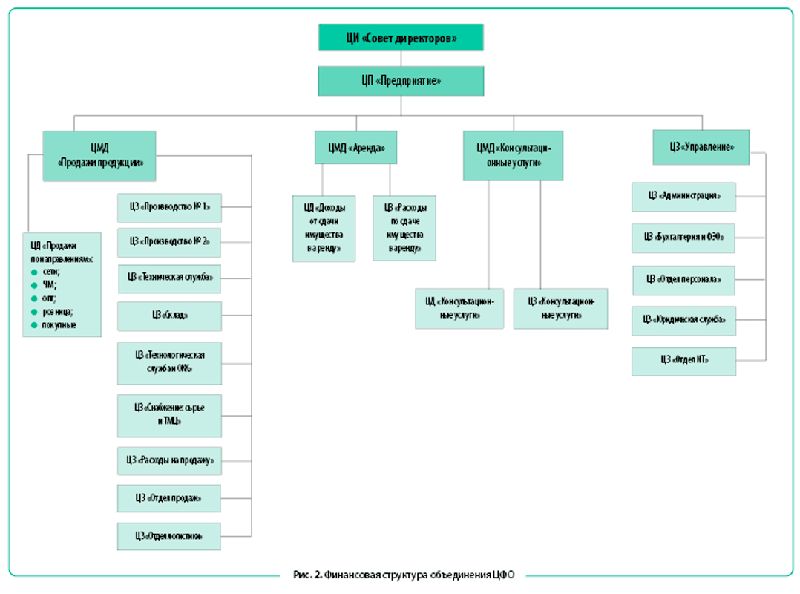

Этап II. Формирование финансовой структуры. Цель второго этапа (формирования финансовой структуры) — разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов. Она разрабатывается на основе финансовой структуры. В рамках данной работы из организационных звеньев (подразделений) формируются ЦФО. На основании разделения ЦФО по видам доходов/затрат, которые определяются исходя из функциональной деятельности центра, выделяется пять основных типов ЦФО:

1) центры инвестиций (ЦИ);

2) центры прибыли (ЦП);

3) центры маржинального дохода (ЦМД);

4) центры дохода (ЦД);

5) центры затрат (ЦЗ).

Каждый ЦФО осуществляет свою деятельность в соответствии с бюджетом доходов и/или расходов, спланированных на текущий период. Основной задачей ЦФО является выполнение своих производственных заданий в рамках установленных бюджетом показателей. Каждый ЦФО действует на основе собственного положения о ЦФО.

Для объединения ЦФО в финансовую структуру существуют определенные правила (рис. 2). Одно из правил бюджетирования: списание накладных расходов осуществляется по системе «директ-костинг». Система «директ-костинг» — распределение накладных расходов согласно определенной базе, что применимо для управленческого учета, но не применимо для бюджетного управления.

Финансовая структура показывает, как управлять бизнесом с помощью ЦФО (табл. 1).

|

Таблица 1. Управление бизнесом с помощью ЦФО |

||||||

|

№ п/п |

Организаторское звено |

Типы ЦФО |

||||

|

ЦИ |

ЦП |

ЦМД |

ЦД |

ЦЗ |

||

|

1 |

Совет директоров |

+ |

— |

— |

— |

— |

|

1.1. |

Предприятие |

— |

+ |

— |

— |

— |

|

1.1.1 |

Продажи продукции |

— |

— |

+ |

— |

— |

|

1.1.1.1 |

Продажи по направлениям |

— |

— |

— |

+ |

— |

|

1.1.1.2 |

Производство № 1 |

— |

— |

— |

— |

+ |

|

1.1.1.3 |

Производство № 2 |

— |

— |

— |

— |

+ |

|

1.1.1.4 |

Техническая служба |

— |

— |

— |

— |

+ |

|

1.1.1.5 |

Склад |

— |

— |

— |

— |

+ |

|

1.1.1.6 |

Технологическая служба и ОКК |

— |

— |

— |

— |

+ |

|

1.1.1.7 |

Снабжение |

— |

— |

— |

— |

+ |

|

1.1.1.8 |

Расходы на продажу |

— |

— |

— |

— |

+ |

|

1.1.1.9 |

Отдел продаж |

— |

— |

— |

— |

+ |

|

1.1.1.10 |

Отдел логистики |

— |

— |

— |

— |

+ |

|

1.1.2 |

Аренда |

— |

— |

+ |

— |

+ |

|

1.1.2.1 |

Доходы от сдачи в аренду |

— |

— |

— |

+ |

+ |

|

1.1.2.2 |

Расходы от сдачи в аренду |

— |

— |

— |

— |

+ |

|

1.1.3 |

Оказание консультационных услуг |

— |

— |

+ |

+ |

|

|

1.1.3.1 |

Доходы от оказания консультационных услуг |

— |

— |

— |

+ |

— |

|

1.1.3.2 |

Расходы от оказания консультационных услуг |

— |

— |

— |

— |

+ |

|

1.1.4 |

Управление |

— |

— |

— |

— |

+ |

|

1.1.4.1 |

Администрация |

— |

— |

— |

— |

+ |

|

1.1.4.2 |

Бухгалтерия и ФЭО |

— |

— |

— |

— |

+ |

|

1.1.4.3 |

Отдел персонала |

— |

— |

— |

— |

+ |

|

1.1.4.4 |

Юридическая служба |

— |

— |

— |

— |

+ |

|

1.1.4.5 |

Отдел информационных технологий |

— |

— |

— |

— |

+ |

Далее создается справочник центров финансовой ответственности (Справочник ЦФО) с закреплением за каждым ЦФО ответственного лица. В базе 1С добавляется дополнительный справочник и при вводе документа выбирается соответствующий ЦФО (табл. 2).

|

Таблица 2. Справочник ЦФО |

|||

|

Вид ЦФО |

Наименование ЦФО |

Ответственный сотрудник (должность) |

ФИО |

|

ЦИ |

Совет директоров |

Председатель совета директоров |

|

|

ЦП |

Предприятие |

Генеральный директор |

|

|

ЦМД |

Продажи продукции |

Коммерческий директор |

|

|

ЦД |

Продажи по направлениям |

Руководитель отдела продаж |

|

|

ЦЗ |

Производство № 1 |

Начальник производства |

|

|

ЦЗ |

Производство № 2 |

Начальник производства |

|

|

ЦЗ |

Техническая служба |

Главный механик |

|

|

ЦЗ |

Склад |

Начальник склада |

|

|

ЦЗ |

Технологическая служба и ОКК |

Главный технолог |

|

|

ЦЗ |

Снабжение |

Начальник отдела снабжения |

|

|

ЦЗ |

Расходы на продажу |

Руководитель отдела маркетинга |

|

|

ЦЗ |

Отдел продаж |

Руководитель отдела продаж |

|

|

ЦЗ |

Отдел логистики |

Начальник отдела логистики |

|

|

ЦМД |

Аренда |

Коммерческий директор |

|

|

ЦД |

Доходы от сдачи в аренду |

Коммерческий директор |

|

|

ЦЗ |

Расходы от сдачи в аренду |

Коммерческий директор |

|

|

ЦМД |

Оказание консультационных услуг |

Генеральный директор |

|

|

ЦД |

Доходы от оказания консультационных услуг |

Генеральный директор |

|

|

ЦЗ |

Расходы от оказания консультационных услуг |

Генеральный директор |

|

|

ЦЗ |

Управление |

Генеральный директор |

|

|

ЦЗ |

Администрация |

Генеральный директор |

|

|

ЦЗ |

Бухгалтерия и ФЭО |

Финансовый директор |

|

|

ЦЗ |

Отдел персонала |

Начальник отдела персонала |

|

|

ЦЗ |

Юридическая служба |

Начальник юридического отдела |

|

|

ЦЗ |

Отдел информационных технологий |

Начальник отдела информационных технологий |

|

Немного усложнив отчетность, можно добиться получения отчетов в разрезе ЦФО и статей затрат. Для этого при вводе в базу 1С таких документов, как выписка банка, кассовые документы, перемещение материалов, услуги сторонних организаций, бухгалтерская справка и прочие документы, относящиеся к затратной части или движению денежных средств, заполняются дополнительные аналитики:

- статья затрат (доходов);

- ЦФО;

- ставка НДС (в случае необходимости).

ЭТО ВАЖНО

Учет можно организовать для нескольких юридических лиц. Сводный отчет при выборе группировки по ЦФО и статье затрат будет выглядеть следующим образом (см. табл. 3).

Пример 2

За январь предприятие произвело следующие расходы:

- приобретен электропогрузчик — 1 млн руб.;

- оплачена связь отделу продаж — 1 тыс. руб.;

- оплачена связь складской службе — 1,5 тыс. руб.;

- аренда офисных помещений — 50 тыс. руб.;

- электроэнергия производства — 10 тыс. руб.;

- семинар бухгалтерии — 3 тыс. руб.

За месяц получаем следующий отчет.

|

Таблица 3. Отчет произведенных предприятием расходов за месяц |

||||||

|

Показатель |

ЦИ «Совет директоров» |

ЦЗ «Отдел продаж» |

ЦЗ «Администрация» |

ЦЗ «Производство № 1» |

ЦЗ «Склад» |

ЦЗ «Бухгалтерия и ФЭО» |

|

Приобретение внеоборотных активов |

1 000 000 |

— |

— |

— |

— |

— |

|

Сотовая связь |

— |

1000 |

— |

— |

1500 |

— |

|

Аренда офисных помещений |

— |

— |

50 000 |

— |

— |

— |

|

Электроэнергия производства |

— |

— |

— |

10 000 |

— |

— |

|

Консультационные услуги |

— |

— |

— |

10 000 |

3000 |

|

|

Итого |

1 000 000 |

1000 |

50 000 |

10 000 |

1500 |

3000 |

Для формирования доходов необходимо создать справочник доходов и разнести банковскую выписку в соответствии со статьями доходов и ЦФО.

Таким образом, собрав доходы и расходы, составляем бюджет движения денежных средств группы компаний.

Этап III. Определение видов бюджетов. В ходе проведения третьего этапа определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей. На данном этапе определяется общая схема формирования сводного бюджета предприятия.

Все ЦФО формируют свои бюджеты по статьям затрат на основании фактически полученных данных, которые мы уже можем получать из 1С, и в соответствии с целями предприятия на их основе создаются три основных прогнозных бюджета:

1) бюджет о движении денежных средств (БДДС) — управление ликвидностью;

2) бюджет доходов/расходов (БДР) — управление рентабельностью;

3) бюджет баланса (управленческий баланс) — управление стоимостью бизнеса.

Эти прогнозные отчеты на стадии планирования дают возможность представить в конкретных значениях то состояние предприятия, к которому оно придет, если удастся осуществить все решения, запланированные по достижению целей. Если руководство путем анализа убеждается, что такой результат его устраивает, то планы принимаются к исполнению, если нет — процесс повторяется, пока не будет найден оптимальный вариант. Подготовленный и согласованный прогнозный бюджет после анализа на соответствие поставленным целям утверждается руководством и становится директивным документом, обязательным к исполнению для всех ЦФО и предприятия в целом.

Этап IV. Разработка внутренней учетной политики, системы планирования, анализа и регламентация. В результате проведения четвертого этапа формируется учетно-финансовая политика организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учета, в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов. Определяется порядок планирования — от формирования плана продаж до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формата документов и сроков их разработки, согласования и утверждения.

Анализ осуществляется на всех стадиях бюджетного управления — сначала анализируются планы, потом анализируются возникающие отклонения в текущем режиме. Последним проводится анализ отчетности о фактическом выполнении бюджета ЦФО и всего предприятия как на промежуточных этапах (неделя, месяц, квартал), так и после завершения бюджетного периода (года).

Данные анализа используются для принятия управленческих решений — в текущем режиме; после завершения бюджетного периода и формирования нового бюджета — для корректировки планов на следующий плановый период. Следует разработать бюджет на следующий год, и далее действия повторяются.

Завершается весь процесс составлением регламентных документов (внутреннего законодательства):

- Положение о финансовой структуре;

- Положение о центрах финансовой ответственности;

- Положение о бюджетах;

- Положение об учетной политике;

- Положение о планировании;

- Положение о финансово-экономическом анализе.

Желательно, чтобы данные документы были разработаны и процесс осуществлялся независимо от изменения состава сотрудников финансового отдела или руководителей ЦФО. Когда процесс отлажен, формализован и наглядно представлен (допустим, в табличной форме), то временные издержки минимальны, а точность и результат максимальны.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам