СТРУКТУРА БЮДЖЕТОВ ПРЕДПРИЯТИЯ

Бюджеты решают задачи распределения материальных, трудовых и финансовых ресурсов предприятия исходя из его стратегических целей. Разработка бюджетов придает количественную определенность выбранным перспективам деятельности организации. В связи с этим бюджеты формируют в рамках оперативного планирования.

С помощью бюджетов можно решить следующие задачи:

• обеспечить прогнозирование и текущее (оперативное) планирование конкретными количественными характеристиками;

• обеспечить согласованность и координацию деятельности подразделений предприятия в процессе исполнения бюджетов;

• обосновать эффективность затрат предприятия;

• создать информационную базу для контроля и оценки выполнения планов предприятия;

• исполнить требования законов по фискальным платежам и контрактов с контрагентами.

Разработка и внедрение бюджетов связаны с трудовыми и временными затратами, однако выгоды, получаемые за счет качественно составленных бюджетов и контроля за их исполнением, окупают их с излишком.

Бюджеты составляют как для структурных подразделений, так и для компании в целом. Состав и структура бюджетов индивидуальны для каждого предприятия, так как строятся на основе сформированной бизнес-модели компании и специфики ее бизнес-процессов.

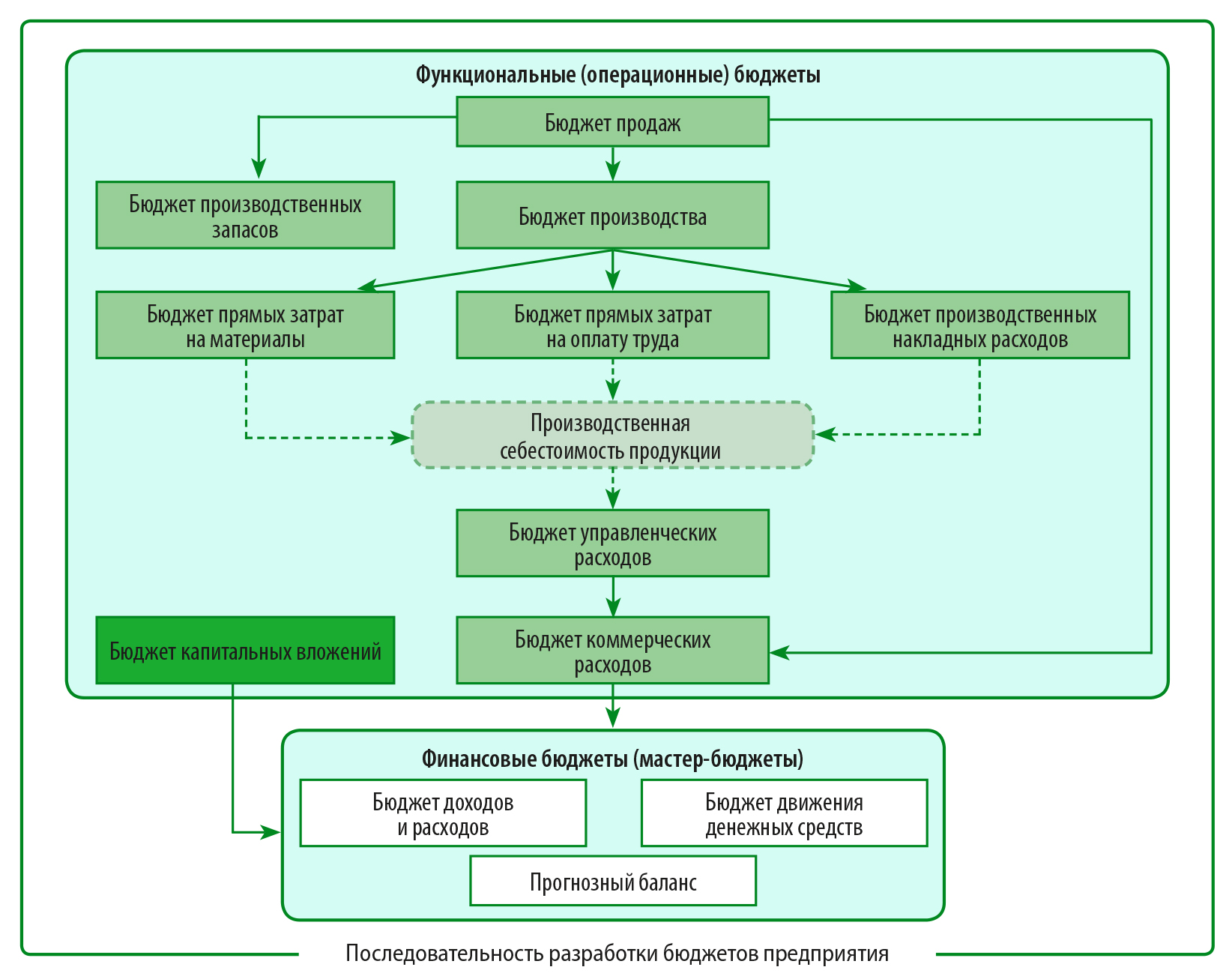

Все бюджеты можно разделить на две группы:

- функциональные (операционные) бюджеты;

- финансовые бюджеты (мастер-бюджеты).

Примерный перечень функциональных бюджетов производственного предприятия:

• бюджет продаж;

• бюджет производства;

• бюджет производственных запасов;

• бюджет прямых затрат на материалы;

• бюджет прямых затрат на оплату труда;

• бюджет производственных накладных расходов;

• бюджет управленческих расходов;

• бюджет коммерческих расходов;

• бюджет капитальных вложений (инвестиций).

К числу финансовых бюджетов относят:

• бюджет доходов и расходов;

• бюджет движения денежных средств;

• прогнозный (управленческий) баланс.

Бюджеты разрабатывают в последовательности, установленной бюджетным регламентом компании. Логическая последовательность разработки бюджетов зависит от их состава. Бюджеты можно формировать параллельно и от бюджета к бюджету (последовательно).

Модель, отражающая последовательность разработки бюджетов, представлена на рисунке.

ХАРАКТЕРИСТИКА ФУНКЦИОНАЛЬНЫХ БЮДЖЕТОВ

Рассмотрим особенности функциональных (операционных) бюджетов.

Бюджет продаж

Процесс бюджетирования начинается с составления бюджета продаж. Бюджет продаж — функциональный (операционный) бюджет, который содержит информацию о запланированном объеме продаж, ценах и ожидаемом доходе от реализации каждого вида продукции.

Качество формирования бюджета продаж влияет на процесс бюджетирования и успешную работу компании в целом. Ключевые вопросы, на которые нужно ответить при построении бюджета продаж:

• какую продукцию производить и (или) реализовывать;

• в каких объемах продукция будет реализована (с разбивкой на конкретные промежутки времени);

• какую установить цену продукции;

• какую систему оплаты продукции использовать во взаимоотношениях с покупателями.

Виды платежей, которые можно использовать для оплаты реализованной покупателям продукции: предоплата, оплата по факту получения продукции, продажа товара в кредит (с временной отсрочкой платежа).

По результатам анализа предыдущих периодов работы и условий заключенных контрактов по срокам оплаты продукции необходимо сформировать аналитическую информацию о графике оплаты продукции и поступлении денежных средств от покупателей.

Бюджет продаж составлен правильно, если:

• отражает месячный и квартальный объем продаж в натуральных и стоимостных показателях в разрезе каждого вида продукции или их групп;

• составлен с учетом спроса на продукцию, географии продаж, категорий покупателей, сезонных факторов и других необходимых для управления аналитик;

• показывает ожидаемый денежный поток от продаж, который будет включен в доходную часть бюджета движения денежных средств с учетом графика оплаты продукции.

Бюджет коммерческих расходов

Бюджет продаж служит отправной точкой для составления всех остальных бюджетов. Особенно это касается бюджета коммерческих расходов. Связь показателей бюджета продаж и бюджета коммерческих расходов определяют следующие факторы:

• величина коммерческих расходов прямо соотносится с объемом продаж;

• повышение или снижение показателя объема продаж зависит от размера финансирования мероприятий по стимулированию сбыта;

• большинство затрат на сбыт планируют в процентном отношении к объему реализации на основе анализа прошлых периодов (величина этого отношения зависит от стадии жизненного цикла товара);

• коммерческие расходы классифицируют и группируют по многим критериям в зависимости от сегментации рынка;

• значительную часть затрат на сбыт составляют затраты на продвижение товара, что определяет приоритеты в формировании коммерческих расходов;

• в бюджет коммерческих расходов включают расходы по хранению, страховке и складированию продукции с учетом условий заключенных договоров.

Бюджет производства

Бюджет производства — это производственная программа, которая определяет запланированные номенклатуру и объем производства продукции в бюджетном периоде в натуральных показателях. Данный бюджет учитывает имеющиеся производственные мощности, увеличение или уменьшение производственных запасов, величину внешних закупок.

Планируемый объем выпуска продукции определяют в следующем порядке: планируемый объем продаж увеличивают на нормативный запас продукции на конец периода и уменьшают на фактические запасы готовой продукции на начало периода.

При расчете нормативного размера запаса готовой продукции на конец периода необходимо учитывать следующее:

• большой запас продукции поможет отреагировать на перебои с поставкой сырья и непредвиденные изменения спроса;

• оборотные средства, находящиеся в запасах готовой продукции, замедляют оборот и не приносят дохода.

В данном случае нужно определить золотую середину и установить оптимальный размер запаса готовой продукции.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам