ТИПИЧНЫЕ ОШИБКИ СТАДИИ РАЗРАБОТКИ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ

Разработка системы бюджетирования — начальная стадия проекта постановки бюджетирования в компании. Это наиболее ответственная часть проекта, поскольку нужно определить цели, задачи, принципы и методологию работы будущей системы бюджетирования. Одновременно это самая критичная стадия проекта, так как допущенные здесь ошибки транслируются на следующие стадии и существенно снижают эффективность всей системы.

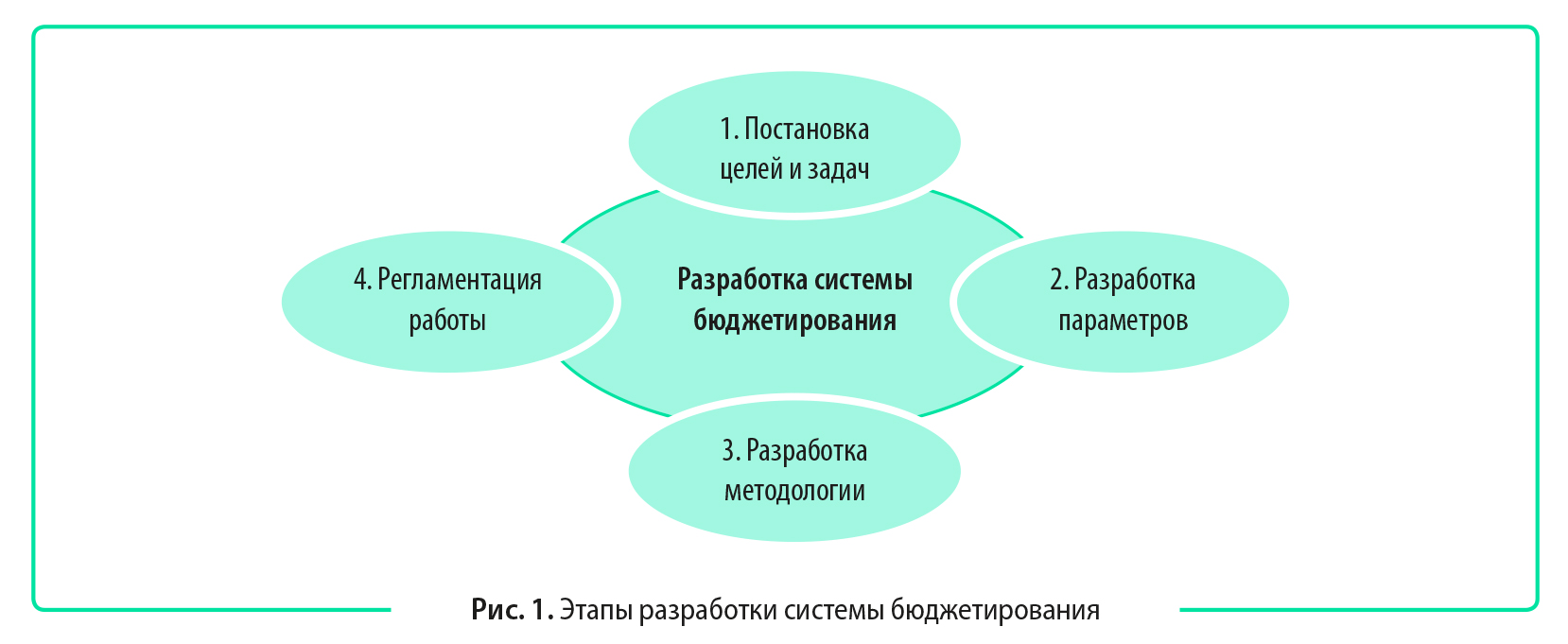

Разработка системы бюджетирования включает несколько этапов (рис. 1).

Как показывает практика, на каждом этапе разработки системы бюджетирования появляются свои специфичные ошибки. Рассмотрим самые распространенные и существенные.

Ошибки при постановке целей и задач системы бюджетирования

Руководство и топ-менеджеры компании не принимают активного участия в определении целей и задач будущей системы бюджетирования

Ошибка существенная, негативно влияет на качество разработки будущей системы бюджетирования. Эту ошибку допускают в компаниях, руководство которых воспринимает бюджетирование как улучшенную систему планирования и не готово делегировать функции управления ресурсами руководителям подразделений.

Руководитель финансово-экономической службы как инициатор проекта постановки системы бюджетирования обязательно должен презентовать руководству и топ-менеджменту компании преимущества бюджетирования, принципы его работы, выгоды от реализации проекта.

Выгоды должны быть достаточно весомыми, чтобы оправдать затраты на постановку системы бюджетирования. К таким выгодам можно отнести:

- рост продаж;

- снижение себестоимости;

- минимизацию остатков запасов товарно-материальных ценностей (ТМЦ) и просроченной дебиторской задолженности;

- рост рентабельности бизнеса и др.

Руководству компании нужно объяснить следующее: если отдать часть оперативного управления компанией менеджерам, появится дополнительное время на решение стратегических задач развития бизнеса.

Топ-менеджерам важно пояснить, что с внедрением бюджетирования возрастет их статус, расширятся полномочия, появится возможность повысить мотивацию своих подчиненных за счет экономических выгод использования бюджетирования.

То есть руководство и топ-менеджмент нужно заинтересовать в постановке системы бюджетирования, вовлечь их в работу по определению целей и задач данной системы. Это позволит ускорить срок реализации проекта, избежать многократных согласований и корректировок параметров системы в ходе реализации проекта.

У проекта постановки системы бюджетирования нет официального статуса и команды

Эта ошибка почти всегда приводит к тому, что систему бюджетирования персонал компании воспринимает как проект финансовой службы, который отнимает у всех подразделений время и усложняет их работу. Поэтому важно, чтобы старт проекта по постановке системы бюджетирования был оформлен приказом и официально представлен коллективу руководителем компании.

В приказе следует обозначить руководителя проекта и участников его команды. Участниками проекта должны быть все топ-менеджеры компании. Тогда их подчиненные будут понимать, что проект важный, необходим всем подразделениям организации.

Не утвержден план-график реализации проекта по постановке в компании системы бюджетирования

Казалось бы, наличие в компании графика реализации работ по постановке системы бюджетирования подразумевается само собой, однако чаще всего такой документ руководитель проекта не разрабатывает.

В итоге всю работу по проекту его участники ведут по остаточному принципу: сначала решаем важные текущие дела, а бюджетированием займемся, когда будет свободное время. Это снижает качество работ по проекту.

В результате руководство компании если и не принимает решение об остановке проекта, то фактически перестает в нем участвовать. Поэтому очень важно сразу установить сроки реализации проекта и его ключевых этапов, определить состав участников каждого этапа.

На основе этих данных составляют план-график реализации проекта. После утверждения плана-графика руководителем компании его обязаны исполнять все участники проекта.

Ошибки при разработке параметров системы бюджетирования

Бюджетная структура компании не соответствует организационной структуре

Нередко можно наблюдать ситуацию, когда при разработке параметров системы бюджетирования создают центры финансовой ответственности (ЦФО), которые не соответствуют организационной структуре компании. Из-за этого в дальнейшем возникают проблемы при планировании и контроле исполнения бюджетов.

Например, в организационной структуре компании есть отдел продаж и отдел маркетинга, руководители которых подчиняются директору компании. При разработке бюджетного устройства компании создается один функциональный ЦФО «Сбыт продукции», куда включают оба отдела. Такой подход сразу закладывает проблемы с планированием и контролем выполнения бюджета созданного ЦФО, так как непонятно, кто будет его владельцем в бюджетной структуре.

Аналогичная проблема возникает, когда из одного подразделения в системе бюджетирования формируют несколько ЦФО. Поскольку в учетной базе компании отражаются расходы только по одному подразделению, появляются сложности, связанные с учетом расходов по этим ЦФО.

Такой ошибки можно избежать, если:

• бюджетная структура компании будет полностью идентична организационной;

• изменить организационную структуру в соответствии с создаваемой бюджетной структурой.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам