Система бюджетирования является одним из эффективных инструментов управления бизнесом. Подтверждение этому — наличие системы бюджетирования во всех крупных компаниях. Не удивительно, что вопрос внедрения бюджетирования становится актуальным для предприятий, которые успешно расширяют свою деятельность. Однако нередко можно наблюдать, что ожидаемых результатов от внедрения системы компании не получают. Избежать подобных ситуаций поможет методика девяти шагов внедрения бюджетирования на предприятии, эффективность которой многократно доказана на практике.

ЦЕЛЬ И ЭТАПЫ ПОСТАНОВКИ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

Планирование движения финансовых ресурсов в том или ином виде присутствует в системе управления любой компании. Оно позволяет оценить потребности в финансировании развития бизнеса, определить ее возможности в реализации стратегических целей.

Финансовое планирование неразрывно связано с планированием других видов ресурсов и делится по временным периодам на следующие группы:

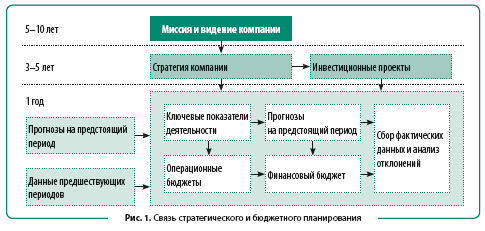

- стратегическое планирование — осуществляется на период от трех до пяти лет, позволяет спрогнозировать финансовые результаты достижения стратегических целей развития бизнеса;

- тактическое планирование — предназначено для детализации годовых периодов стратегического планирования, каскадирует общие цели и финансовые результаты бизнеса компании до целей ее структурных подразделений. Временной период тактического планирования — предстоящий год;

- оперативное планирование — проводят в рамках от месяца до квартала. Такое планирование необходимо для уточнения и корректировки тактических и стратегических планов, поэтому основывается на анализе данных о величине отклонений фактических показателей бизнеса компании от утвержденных планов.

Из сказанного выше можно сделать вывод, что система бюджетирования функционирует в рамках тактического и оперативного финансового планирования (рис. 1).

Суть системы бюджетирования кратко можно представить так:

- система бюджетирования — это инструмент планирования и контроля выполнения планов в процессе управления бизнесом компании;

- бюджет — детальный план, описывающий в количественных и стоимостных показателях, как организация будет приобретать и использовать различные ресурсы в течение определенного времени;

- бюджеты должны планироваться на основе стратегических целей развития бизнеса компании;

- в процессы бюджетирования должны быть вовлечены все категории сотрудников компании — руководство и топ-менеджмент, руководители подразделений и рядовые сотрудники.

Система бюджетирования представляет собой набор взаимосвязанных операционных, финансовых и инвестиционных бюджетов, охватывающих все бизнес-процессы компании, поэтому внедрить ее в практику работы предприятия одномоментно невозможно.

Чтобы система бюджетирования была качественно внедрена и эффективно работала, нужно реализовать четыре последовательных этапа.

Этап 1. Моделирование системы бюджетирования.

На данном этапе создают модель будущей системы бюджетирования, которая должна соответствовать ожиданиям руководства, обеспечивать качественное функционирование бюджетов компании. Здесь выполняют следующую работу:

- разрабатывают финансовую структуру компании;

- фиксируют виды и перечень бюджетных форм;

- утверждают алгоритм формирования бюджетных планов и методы контроля над их выполнением;

- определяют источники данных для бюджетных отчетов;

- решают другие методологические вопросы создания системы бюджетирования.

Этап 2. Регламентация системы бюджетирования.

Этап не менее важный, так как в ходе его реализации:

- фиксируют цели и принципы внедрения бюджетирования в компании;

- определяют роль и ответственность всех участников процессов бюджетирования;

- утверждают форматы бюджетных планов и отчетов об их исполнении;

- разрабатывают график документооборота и другие нормативные регламенты.

ОБРАТИТЕ ВНИМАНИЕ

От качества регламентации системы бюджетирования напрямую зависит эффективность ее работы в целом.

Этап 3. Внедрение системы бюджетирования.

Этап состоит из автоматизации бюджетных процессов, обучения сотрудников работе в системе бюджетирования и формированию бюджетов компании на первый планируемый период.

Нужно отметить следующее: если компания не планирует использовать для функционирования системы специализированные программные продукты, а предпочтет для этих целей табличный редактор Excel, автоматизация бюджетных процессов все равно необходима. Она будет включать:

- создание расчетных формул в бюджетных файлах;

- обеспечение взаимосвязи между формами бюджетов;

- консолидацию данных из операционных бюджетов ЦФО в сводные бюджеты компании;

- защиту бюджетных данных от несанкционированных изменений и т. д.

Этап 4. Оценка эффективности внедрения системы бюджетирования.

Для полноценного внедрения системы бюджетирования нужно оценивать эффективность ее работы. Этот этап позволяет выявить недочеты и сбои в процессах бюджетирования, своевременно скорректировать или оптимизировать их.

Как показывает практика, мало кому удается избежать ошибок на первых трех этапах постановки системы бюджетирования. Если компания не станет оценивать качество внедрения системы по итогам завершения первого бюджетного периода, эти ошибки будут систематически повторяться в будущем.

МЕТОДИКА 9 ШАГОВ ВНЕДРЕНИЯ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

Бюджетирование как инструмент управления бизнесом используется более 30 лет, поэтому не удивительно, что для его внедрения выработано достаточно много методик. Среди них наиболее удобна методика девяти шагов. Используя эту методику, компания может внедрить систему бюджетирования самостоятельно, без привлечения внешних консультантов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам