АКТУАЛЬНОСТЬ КОНТРОЛЯ СТРАТЕГИИ В ПРОИЗВОДСТВЕННОЙ КОМПАНИИ

От уровня оплаты труда зависит общий уровень затрат, конкурентоспособность продукции, мотивация персонала, стратегическое развитие компании. В связи с этиv важно контролировать фонд оплаты труда (ФОТ), среднюю заработную плату и штатную численность по отдельным категориям персонала. Как организовать контроль и оценить достигнутые результаты, рассмотрим на примере группы компаний (ГК) по производству хлеба и хлебобулочных изделий.

Хлебозаводы группы демонстрируют стабильные результаты по объему производства и экономическим показателям, несмотря на жесткую конкуренцию с другими хлебозаводами и количественный рост малых хлебопекарен, в том числе в ритейле.

Рынок хлебобулочных изделий зрелый, стабильный, характеризуется высокой насыщенностью. Тем не менее стратегия группы по увеличению объемов производства направлена на поддержку действующего ассортимента продукции и на развитие новинок согласно рыночным тенденциям.

В настоящее время в хлебопечении прослеживаются следующие тенденции:

- экономический кризис предыдущих лет усилил вытеснение лидерами с рынка слабых игроков, вплоть до закрытия предприятий. Для компаний группы это означает необходимость держать затраты, в том числе на оплату труда, под строгим контролем;

- продолжается рост количества малых пекарен и пекарен при сетевом ритейле. В связи с этим индустриальные предприятия вынуждены перестраивать стратегию своего развития;

- важное конкурентное преимущество — свежесть хлеба (для хлебозавода это работа в несколько смен и отлаженная логистика);

- сократился процесс переоснащения предприятий, сложно изыскать резервы для столь необходимой автоматизации производства.

Основная цель компаний группы — получение прибыли. Развитие производства хлебобулочной продукции напрямую зависит от государственной политики в сельском хозяйстве, увеличения валового сбора зерна и производства муки. На указанные внешние факторы группа повлиять не может, но есть и внутренние факторы.

Внутренние факторы стратегического развития группы, которые должны контролировать ее экономисты:

- расширение ассортимента хлебобулочных и кондитерских изделий;

- улучшение качества и полезности хлебобулочных и кондитерских изделий;

- модернизация оборудования, автопарка;

- повышение квалификации персонала;

- повышение качества клиентского обслуживания;

- отслеживание тенденций спроса на хлебобулочные и кондитерские изделия;

- увеличение количества лояльных клиентов за счет эффективных мероприятий продвижения и рекламы;

- рост доли рынка через увеличение количества каналов сбыта и мотивации персонала.

Все стратегические факторы в рамках одной статьи рассмотреть невозможно. Остановимся на пункте плана стратегического развития ГК, который связан с высокозатратной статьей в структуре себестоимости продукции. Это внедрение новых принципов и подходов к оплате труда и мотивации персонала, оптимизация штатной численности персонала, совершенствование системы бюджетирования фонда оплаты труда и его контроля.

КОНСОЛИДАЦИЯ ЗАПРОСОВ

Для эффективного контроля фонда оплаты труда нужно анализировать его в разрезе категорий персонала. Для деления персонала по категориям издают приказ или предусматривают разделение в штатном расписании. Персонал распределяют по категориям самостоятельно, исходя из структуры и специфики деятельности предприятия.

При необходимости персонал и фонд оплаты труда делят по видам деятельности.

К персоналу основной деятельности относят работников, занятых непосредственно на производстве основного продукта, а также побочных продуктов, неизбежно получаемых наряду с основным.

Персонал вспомогательного вида деятельности обеспечивает условия для ведения основной и вторичной (неосновной) деятельности. Продукцию, которая является результатом вспомогательной деятельности, обычно используют внутри компании.

Учитывая важность контроля штатной численности и уровня заработных плат в разрезе категорий персонала, в центральном офисе разработали бланк запроса по ФОТ. Бланк рассылают по внутренней электронной связи компаниям группы для оперативного (ежемесячного) заполнения.

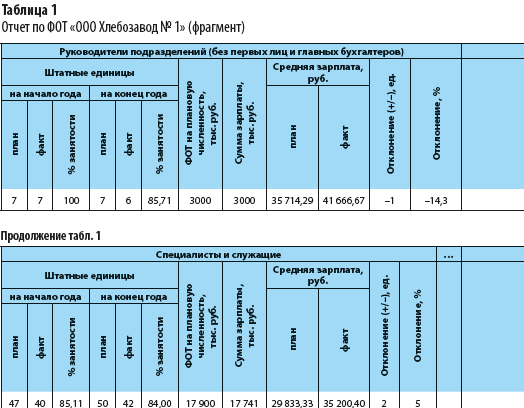

В таблице 1 приведен заполненный запрос (отчет) по ООО «Хлебозавод № 1». Поскольку в ГК пять компаний, при разработке формы запроса воспользовались функцией Excel «Консолидация». Это позволяет в случае изменения исходных данных оперативно откорректировать отчет путем обновления.

Рассматривая представленный в табл. 1 отчет по итогам года, остановимся на рабочих основного производства. К данной категории на предприятии отнесены дрожжевод, тестовод, машинист тесторазделочной машины, дозировщик, пекарь, укладчик хлебобулочных изделий, укладчик-фасовщик, кондитер и др.

К рабочим принято относить лиц, которые заняты:

- управлением, регулированием и наблюдением за работой автоматов, автоматических линий, а также непосредственно управлением или обслуживанием механизмов, агрегатов и установок, если труд этих работников оплачивается по тарифным ставкам или месячным окладам рабочих;

- изготовлением продукции вручную, а также при помощи простейших механизмов, приспособлений, инструментов;

- перемещением, погрузкой или выгрузкой сырья, материалов, готовой продукции;

- на работах по приему, хранению и отправке грузов на складах, в кладовых и других хранилищах;

- уходом за машинами, оборудованием, обслуживанием производственных и непроизводственных помещений.

В компании ООО «Хлебозавод № 1» за отчетный год выросла плановая и фактическая штатная численность основного персонала. Причина увеличения фактической численности на 10 чел. (12,5 %) — наращивание объемов производства и освоение новых конкурентоспособных видов продукции.

Вакантными остаются 10 ставок из-за высокой текучести кадров — компания предъявляет высокие требования к дисциплине и профессиональным качествам сотрудников, не допускает хищений и злоупотреблений (указанные факторы негативно сказываются на качестве продукции как главном конкурентном преимуществе продукции хлебозавода).

Сумма заработной платы, начисленной рабочим хлебного и кондитерского цехов, составила 24 322 тыс. руб. В бюджете планировали расходы на оплату труда на плановую численность в сумме 32 000 тыс. руб. Условная экономия составила 7678 тыс. руб., а среднемесячная заработная плата одного работника — 22 520,37 руб. (вместо плановых 26 666,67 руб.).

Причины недостижения планового роста уровня заработной платы на 15,5 %:

- не израсходован запланированный премиальный фонд из-за регулярного невыполнения цехами сменных заданий по действующей номенклатуре продукции и сроков по освоению новых видов продукции;

- в связи с большим количеством больничных листов (основная часть работников — женщины) снизился абсолютный размер премиальных выплат.

Недостижение запланированного среднего уровня заработной платы в 26 666,67 руб., в том числе психологического уровня в 25 тыс. руб., — негативный фактор для стратегического роста компании. Низкий уровень зарплаты снижает лояльность персонала, имидж предприятия как работодателя, усложняет поиск персонала и закрытие вакансий квалифицированными и дисциплинированными сотрудниками. Это несет риски невыполнения плановых заданий по объемам и ритмичности производства, негативно влияет на качество выпускаемой продукции, может ухудшить конкурентные позиции хлебозавода на рынке.

Выход: необходимо принять меры, направленные на выполнение основным производством сменных заданий по объемам производства согласно заявкам от точек продаж, а также на своевременное выполнение программы по освоению новых видов продукции.

В отчетном году данную проблему начали решать: в штат заводской лаборатории приняли дополнительно двух технологов. Фактическая численность специалистов и служащих увеличилась на два человека.

Стратегический контроль предусматривает мониторинг в целом по группе компаний, поэтому формируют сводный отчет по хлебозаводам группы.

Все полученные в электронном виде отчеты помещают в одну папку, открывают каждый файл Excel. Создают книгу, в которую будут сводить данные («Консолидированный отчет по группе»). Становятся в ячейку А5, так как первые четыре ячейки занимает шапка таблиц, далее вкладка Данные → Работа с данными → Консолидация (рис. 1).

В появившемся окне указывают функцию «Сумма». Ссылка — заполненная строка по каждой компании группы (Хлебозавод № 1, Хлебозавод № 2, Пекарь и т. д.). Ставят флажки:

- Использовать в качестве имен — значения левого столбца;

- Создавать связи с исходными данными — для автоматического обновления показателей по компаниям группы.

Добавив все нужные диапазоны, нажимают кнопку «ОК». В результате получают консолидированную таблицу (рис. 2).

Далее таблицу форматируют: убирают группировку по срокам (если не нужна), вставляют подписи столбцов, идентичные табл. 1, и добавляют итоги.

Завершив форматирование, приступают к анализу и мониторингу выполнения стратегии в части штатного расписания и средней заработной платы.

СТРАТЕГИЧЕСКИЙ МОНИТОРИНГ

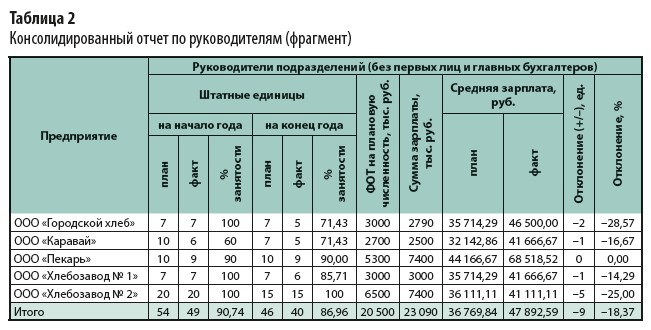

Мониторинг проводят по категориям персонала. Поскольку данные по отдельным компаниям группы консолидировали в нужных аналитиках в форме табл. 1, сводный отчет получился объемным (много столбцов). Анализируют отдельные его фрагменты в зависимости от целей и задач. Начинают с руководителей (табл. 2).

К категории руководителей относят работников, которые занимают должности руководителей предприятий и их структурных подразделений:

- директора, генеральные директора, начальники, управляющие, заведующие, председатели, мастера, производители работ на предприятиях, в структурных единицах и подразделениях;

- главные специалисты — главный бухгалтер, главный диспетчер, главный инженер, главный механик, главный электрик, главный экономист;

- заместители по названным выше должностям согласно штатному расписанию.

Стратегия группы предполагает, что первые лица (руководители хлебозаводов и других компаний группы) должны получать заработную плату, включая премирование по результатам работы, значительно более высокую, чем другие работники предприятий. Их фонд оплаты труда учитывает сложность, напряженность и уровень ответственности. Это стимулирует первых лиц работать на результат и отстаивать интересы собственников компании.

ЭТО ВАЖНО

Фонд оплаты труда первых лиц, включая главных бухгалтеров, — конфиденциальная информация, а с консолидированным отчетом работает широкий круг специалистов. Очень высокий ФОТ первых руководителей исказит расчет средних зарплат. Поэтому мониторинг штатной численности и контроль фонда оплаты труда проводят без включения первых лиц.

Согласно данным табл. 2 достигнута важная стратегическая цель — средняя заработная плата руководителей превысила 40 тыс. руб., компания выходит на достойный уровень вознаграждения (показатель будет отличаться в зависимости от отрасли и специфики компании).

Во всех компаниях группы фактическая численность руководящего персонала равна или ниже плановой. Руководство компаний выполняет поставленные перед ним задачи меньшей численностью, то есть работает эффективно.

Бюджетная политика компании допускает распределение всего запланированного фонда оплаты труда на фактическую численность руководящего персонала. Данное бюджетное правило в отчетном периоде соблюдали только три компании группы:

- ООО «Городской хлеб»;

- ООО «Каравай»;

- ООО «Хлебозавод № 1».

В компании ООО «Пекарь» сумма начисленной заработной платы составила 7400 тыс. руб. при плановом бюджете 5300 тыс. руб. Перерасход — 2100 тыс. руб., или 40 %. Это значительное превышение. Проверяют обоснованность начисления такой высокой заработной платы — 68 518,52 руб. (средний уровень по группе — 41 тыс. руб.). Выяснили, что разница в фонде оплаты труда возникла из-за необоснованного премирования.

В компании ООО «Хлебозавод № 2» фонд фактически начисленной заработной платы также превышает плановый — 7400 тыс. руб. вместо 6500 тыс. руб. Причина — рост доплат и надбавок, регламентированных положением об оплате труда, ввиду повышения квалификации персонала и выплат за выслугу лет. Это соответствует стратегии компании.

Уровень доплат и надбавок нужно учесть при планировании бюджета на оплату труда в текущем периоде.

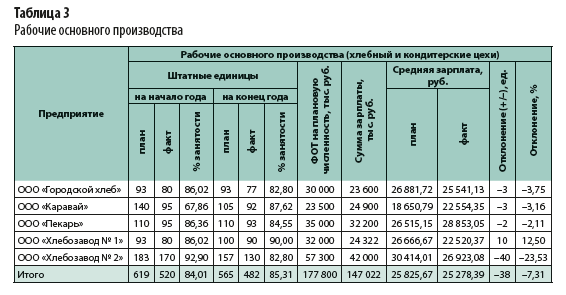

Теперь проанализируем данные по рабочим основного производства (табл. 3).

Согласно данным табл. 3 достигнута важная стратегическая цель — средняя заработная плата рабочих хлебного и кондитерского цехов превысила 25 тыс. руб. в целом по группе. Однако отстают от требуемого уровня хлебозаводы ООО «Каравай» и ООО «Хлебозавод № 1». Опережают плановые показатели ООО «Пекарь» и ООО «Хлебозавод № 2».

Важный момент: положительный опыт компаний, которые выполнили стратегические цели, транслируют другим компаниям группы.

За отчетный период в группе оптимизировали численность персонала. Штатная численность основного персонала снижена с 619 до 565 чел.

Основное сокращение плановой штатной численности произвели в ООО «Каравай» (новая компания в группе). Плановую численность минимизировали на 35 чел. за счет вакантных ставок. Плановые показатели по выпуску продукции хлебозавод выполнил на 95 %. Для вновь приобретенной компании это приемлемый показатель.

Выполнить план производства при оптимизированной численности персонала удалось за счет того, что:

- улучшили организацию работ и наладили ритмичность производства;

- повысили эффективность использования рабочего времени по подразделениям и отдельным профессиям;

- установили новую линию по производству кондитерских изделий;

- пересмотрели устаревшие нормативы;

- расширили сферу совмещения профессий, зон обслуживания;

- усовершенствовали организацию многосменной работы.

В результате средняя заработная плата с планового уровня 18 650,79 руб. возросла до 22 554,35 руб.

В компании ООО «Хлебозавод № 1» в отчетном периоде плановая штатная численность основных рабочих возросла на 7 ед., фактическая — на 10 ед. Процент занятых ставок — 90 %. Увеличение численности связно с наращиванием объемов производства.

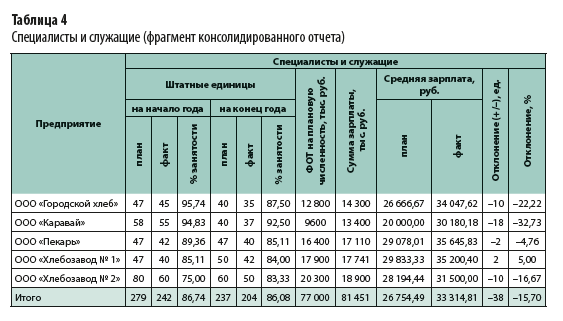

Выполнение плановых показателей и стратегических целей невозможно без специалистов и служащих (табл. 4 ).

К специалистам относят инженерно-технических работников, технологов, экономистов, бухгалтеров, диспетчеров, нормировщиков, ревизоров, техников, товароведов, юрисконсультов, а также ассистентов названных специалистов.

К служащим относят работников, которые подготавливают и оформляют документацию, ведут учет и контроль, хозяйственное обслуживание: архивариусы, дежурные, делопроизводители, кассиры, статистики, табельщики, учетчики и др.

Как видно из табл. 4, в отчетном периоде плановую штатную численность персонала уменьшили на 42 ставки (15,1 %), фактическую — на 38 чел. (15,7 %). Для компании данная категория персонала стратегически важна, так как от нее зависит:

уровень организации производства;

- выполнение поставленных плановых задач по отгрузке продукции;

- контроль за сохранностью имущества;

- обеспечение установленного уровня прибыльности.

Причина сокращения плановых ставок на 20 единиц в ООО «Хлебозавод № 2» — закрытие кондитерского производства (предусмотрено стратегией развития компании).

Рост численности по ООО «Хлебозавод № 1» в категории «специалисты» обусловлен тем, что в штат лаборатории ввели дополнительных технологов.

На других хлебозаводах группы оптимизация плановой штатной численности выполнена следующим образом:

- провели кадровый аудит, исключили избыточные административные (контролирующие) должности;

- не принимают на постоянную работу специалистов, которые нужны для проектной (временной) работы;

- исключили необоснованное создание компаниями группы собственных функциональных служб на местах (бухгалтерия, служба персонала, юристы). При этом функции дублируются старым отделом в управляющей компании группы. Функции между компаниями группы и головным офисом четко разграничили.

Сокращение фактической численности связано со следующими факторами:

- нехватка на рынке труда профессионалов с опытом работы. Это касается как технологов пищевой промышленности, так и финансово-экономического персонала;

- улучшение качественного состава персонала за счет совершенствования методов подбора, расстановки и развития кадров;

- естественная текучесть кадров, вызванная выходом на пенсию по возрасту, переездом молодых, но уже квалифицированных сотрудников в мегаполисы;

- совершенствование системы мотивации персонала, рост уровня заработных плат;

- регулярная ротация персонала внутри компании как способ использовать весь потенциал сотрудников, а не только их актуальные умения и навыки. Ротация персонала расширяет рабочие навыки, сотрудник способен совмещать выполнение различных функций, что способствует сокращению численности. Например, совмещение функций технолога и мастера, кладовщика и мастера, водителя и экспедитора и т. д.;

- положительные результаты показал перевод специалистов и служащих в ООО «Хлебозавод № 1 на внутренний хозрасчет. Службам и отделам установили фонд оплаты труда в 17 900 тыс. руб., а руководители подразделений самостоятельно распределяли этот фонд между своими сотрудниками.

ЭТО ВАЖНО

Доступный к распределению фонд оплаты труда мотивирует отделы и службы избавляться от неэффективных работников, выполнять поставленные задачи меньшей численностью персонала. Здесь важно не урезать фонд оплаты труда подразделения, так как в противном случае этом метод работать не будет.

Занятость ставок на уровне 86,08 % позволяет компании выполнять поставленные стратегические задачи. Кроме того, в компании средняя заработная плата в категории специалистов и служащих составляет 33 314,81 руб. (табл. 4).

В каждой компании группы средняя зарплата превышает важный стратегический показатель в 30 тыс. руб. Максимальная зарплата в 35 645,83 руб. достигнута в ООО «Пекарь».

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам