В статье рассматривается разработка элементов системы управленческой отчетности на базе финансовой структуры холдинга «Парк отдыха» в сфере досуга и развлечений. В качестве иллюстрации приводится практический пример формирования управленческого отчета.

Индустрия досуга в России

В последние годы в России активно развивается индустрия досуга. Торговые центры (далее — ТЦ) размещают на своих территориях кинотеатры, боулинги, детские развлекательные комплексы, бильярды, аттракционы, игровые аппараты, поскольку данные развлечения притягивают посетителей. На сегодняшний день рост развлекательной инфраструктуры — основная тенденция развития торговых центров. Мощная зона развлечения торгово-развлекательных центров (далее — ТРЦ) обеспечивает дополнительный приток посетителей, помогая торговому комплексу выстоять в условиях постоянного роста конкуренции и острого дефицита перспективных участков под строительство. Оригинальный объект развлекательной инфраструктуры способен стать основой концепции ТЦ и выполнять функцию его ключевого «якоря».

ТРЦ условно можно разделить на две категории:

- концептуальные;

- стихийные.

Основные отличия концептуальных ТРЦ — наличие проработанной концепции и соответствие современной классификации торговых центров.

К стихийным ТРЦ относятся галереи небольших магазинчиков с повторяющим друг друга ассортиментом. Низкий уровень развития розничной сети обусловливает их существование.

В России строительство ТРЦ опережает развитие сетей (не только сетей операторов услуг, но и розничных торговых). В России растет число потребителей, которым выгодно, с учетом больших расстояний и дефицита свободного времени, покупать продукты, платить за услуги, посещать прачечную или парикмахерскую в одном месте. Таким образом, предпочтение отдается ТРЦ, где можно отдохнуть всей семьей: сходить в кино, боулинг, посетить детский развлекательный комплекс. С постепенным увеличением доходов населения растет спрос на услуги в развлекательной сфере и приходит понимание того, что закупки товаров удобно совмещать с развлечениями.

Согласно исследованиям только 9 % людей приходят в моллы[1] делать покупки, а 69 % идут сюда с целью что-то купить, а заодно и развеяться.

За последние три года в России сетевые проекты, появившиеся на рынке, имеют единую концепцию: розничная торговля + зона развлечений.

Далее в качестве практического примера возможного развития бизнеса/досуга рассмотрим финансовую структуру управления холдингом «Парк отдыха». Данная система реализует описанный выше бизнес ТРЦ, а также изложенные ключевые элементы системы его управленческой отчетности.

Проект финансовой структуры холдинга «Парк отдыха»

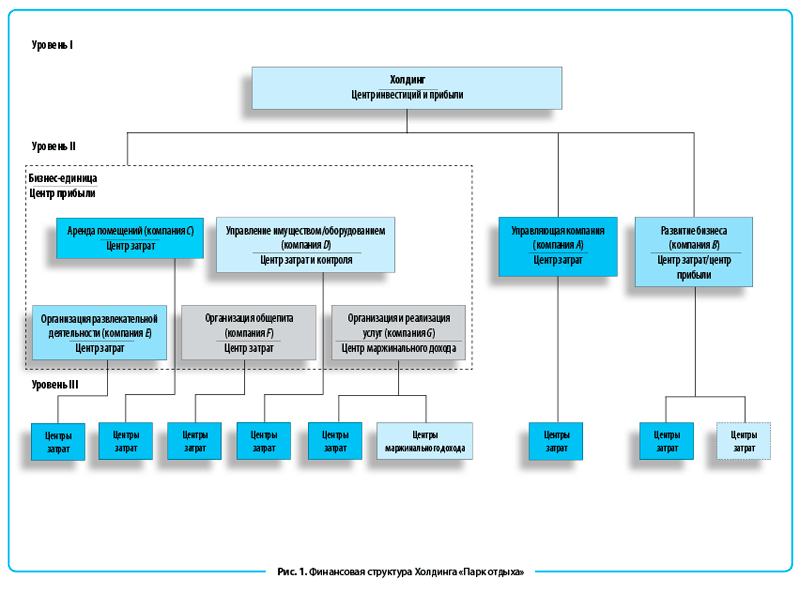

Система управленческой отчетности холдинга «Парк отдыха» (далее — Холдинг), принадлежащий индустрии развлечений, включает в себя финансовые и нефинансовые показатели. В статье рассматриваются элементы отчетности, позволяющие руководству Холдинга принимать решения в области управления финансами. В связи с этим представим следующий проект принципиальной схемы финансовой структуры Холдинга (рис. 1).

Уровень I. Холдинг является виртуальным центром финансовой ответственности (далее — ЦФО) (центром инвестиций и прибыли) верхнего уровня финансовой структуры, позволяющим консолидировать отчетность по деятельности всех бизнес-единиц Холдинга.

Уровень II. К данному уровню финансовой структуры относится корпоративная структура по управлению бизнесом: компании C–G, а также компании A и B Холдинга.

Бизнес-единица (далее — БЕ) является центром финансовой ответственности (центром прибыли), консолидирующим финансовые потоки подчиненных ему компаний, организующих развитие сети боулинг-центров «Парк отдыха»:

- аренда помещений (компания C) — центр затрат, несущий ответственность за затраты по организации аренды помещений для сети развлекательных центров (далее — РЦ) с выделением затрат на аренду по каждой территориальной БЕ;

- управление имуществом/оборудованием (компания D) — центр затрат и контроля инвестиций в проекты приобретения имущества и оборудования для сети РЦ (с выделением затрат на покупку оборудования по каждой территориальной БЕ);

- организация развлекательной деятельности (компания E) — центр затрат, который несет финансовую ответственность за затраты по организации услуг боулинга. Доходная часть бюджета данным ЦФО не контролируется и формируется как перечисления «Организация и реализация услуг» (компания G) на основании агентского договора;

- организация общепита (компания F) — центр затрат, который несет ответственность за затраты по организации общепита. Доходная часть бюджета данным ЦФО не контролируется и формируется как перечисления «Организация и реализация услуг» (компания G) на основании агентского договора;

- организация и реализация услуг (компания G) — центр маржинального дохода, который несет финансовую ответственность за расходы и маржинальные доходы от услуг боулинг-центра на основании агентского договора;

- управляющая компания (компания A) — центр затрат, сформированный с целью управления деятельностью БЕ Холдинга (сетью боулинг-центров «Парк отдыха»);

- развитие бизнеса (компания B) — центр затрат, а в случае реализации услуг Холдинга (например, продажа франшиз) внешним организациям становится центром прибыли.

Уровень III. Центры затрат — отделы компаний БЕ Холдинга, отделы компаний A, B, то есть отделы, несущие ответственность за затраты.

Центры маржинального дохода (далее — ЦМД) — бизнес-направления/ЦМД Холдинга, несущие ответственность за маржинальный доход от продуктовых направлений — услуг боулинг-центров.

Места возникновения затрат в структуре финансовой ответственности относятся к уровню III. Руководитель ЦФО данного уровня является ответственным лицом за исполнение локального бюджета, руководитель ЦФО уровня II — за исполнение бюджета юридического лица (вариант организации всей деятельности в рамках одного юридического лица) или группы юридических лиц (вариант распределения владения имуществом и операционной деятельности между разными юридическими лицами). На уровне Холдинга возникает ответственность за консолидированный бюджет — данные агрегируются в сводную отчетность для оценки итогов деятельности в целом.

Термины и сокращения

Холдинг — группа взаимосвязанных в своей деятельности компаний по управлению сетью развлекательных центров.

Юридическое лицо (компания) — организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает им по своим обязательствам. От своего имени может приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, а также имеет самостоятельный баланс и смету. Данное лицо зарегистрировано в государственных органах в установленном порядке.

Управленческий центр (управляющая компания) Холдинга (УЦ, УК) — ООО «Парк отдыха», компания, которая осуществляет управление и координацию деятельности Холдинга.

Организация Холдинга — компания/юридическое лицо, входящее в структуру Холдинга:

- компания по развитию бизнеса;

- компания по аренде помещений для развлекательной деятельности

- компания по управлению имуществом;

- компания по организации и реализации услуг.

Бизнес-единица (БЕ) — группа из нескольких организаций Холдинга, ответственных за всю деятельность, необходимую для продажи продуктов или услуг.

Структурное подразделение – дирекции и отделы управленческого центра, отделы организаций. Это официально выделенная и оформленная структурно-функциональная единица организации с самостоятельными функциями, задачами и ответственностью за выполнение возложенных задач с соблюдением следующих требований:

- в штатном расписании есть наименование подразделения, должность руководителя и/или должности одного или более сотрудников в составе подразделения;

- сотрудники находятся в прямом административном подчинении у руководителя;

- руководитель административно подчиняется генеральному директору организации.

Административное (линейное) подчинение — подчиненность сотрудника непосредственному руководителю в соответствии с четкой вертикальной иерархической цепочкой руководителей. Распространяется как на сотрудников, так и на руководителей структурных подразделений. Административное подчинение возникает на основании трудовых договорных отношений с работником и выражается в полномочиях руководителя принять/уволить, давать распоряжения, планировать и осуществлять контроль деятельности работника.

Функциональное подчинение — подчиненность по содержанию выполняемых структурным подразделением/сотрудником функций, в основном подконтрольность и зависимость по ограниченному кругу вопросов (выполнение корпоративных стандартов и инструкций, методических рекомендаций).

Центр финансовой ответственности (ЦФО) — это структурное подразделение предприятия, осуществляющее определенный набор хозяйственных операций и способное оказывать непосредственное воздействие на финансовые показатели данных операций.

Структурно-функциональный анализ деятельности подразделений Холдинга, отображенных в его финансовой структуре, позволяет сформировать основные компоненты (отчеты) в системе управленческой отчетности «Парка отдыха».

Система управленческой отчетности Холдинга «Парк отдыха»

Основными задачами управленческого учета и отчетности являются сбор, регистрация, агрегирование, анализ, интерпретация и представление финансово-экономической информации Холдинга в форме, удобной для принятия управленческих решений, контроля их исполнения, планирования, анализа и оценки деятельности.

Основой для формирования системы управленческой отчетности является комплекс ключевых показателей эффективности работы ЦФО.

Критерии управленческой отчетности

Для принятия управленческих решений информация отчетности должна отвечать основным критериям:

- необходимость и достаточность — информация должна содержать только те сведения, которые могут быть использованы для анализа. В то же время данная информация должна отражать все аспекты деятельности предприятия, без которых невозможно сделать выводы;

- достоверность — информация должна отражать существующую действительность. Если в отчетности используются расчетные показатели, то погрешность вычислений должна быть допустимой;

- своевременность — в большинстве случаев данное требование актуально для крупных предприятий и Холдингов, где консолидация данных может длиться достаточно долго;

- воспринимаемость — информация должна быть наглядна и понятна;

- соответствие определенному формату — в каждой организации есть свои требования руководства для формата отчетности (таблицы, графики, схемы и т. д.).

Структура управленческой отчетности

Группировка разделов ключевых показателей эффективности работы ЦФО позволяет сформировать перечень форм управленческой отчетности, в которые вносятся данные о деятельности структурных подразделений Холдинга.

С целью формирования структуры управленческой отчетности была создана база данных показателей эффективности работы ЦФО в разрезе структурных подразделений Холдинга, разделов и проектируемых форм управленческой отчетности. Это позволило определить структуру управленческой отчетности Холдинга.

В таблице представлен перечень ключевых управленческих отчетов, проектируемых для структурных подразделений Холдинга.

|

Структура подразделений управленческой отчетности Холдинга |

|||||||||

|

Структурное/финансовое подразделение Холдинга |

Управленческая отчетность |

||||||||

|

Отчет |

|||||||||

|

№ 1 |

№ 2 |

№ 3 |

№ 4 |

№ 5 |

№ 6 |

№ 7 |

№ 8 |

||

|

бюджет доходов и расходов |

бюджет движения денежных средств |

прогнозный баланс |

ключевые показатели деятельности |

развитие рынка услуг |

операционные показатели услуг |

управление операциями и ассортиментом |

управление персоналом |

||

|

Компания |

Холдинг |

+ |

+ |

+ |

+ |

+ |

— |

+ |

+ |

|

Компания A |

УК «Парк отдыха» |

+ |

+ |

+ |

+ |

— |

— |

— |

+ |

|

Компания B |

Развитие бизнеса |

+ |

+ |

+ |

+ |

+ |

— |

— |

+ |

|

Компания C |

Аренда помещений |

+ |

+ |

+ |

+ |

— |

— |

— |

+ |

|

Компания D |

Приобретение оборудования |

+ |

+ |

+ |

+ |

+ |

— |

— |

+ |

|

Компания E |

Организация развлекательной деятельности |

+ |

+ |

+ |

+ |

+ |

— |

— |

+ |

|

Компания F |

Организация приготовления пищи |

+ |

+ |

+ |

+ |

+ |

— |

— |

+ |

|

Компания G |

Организация и реализация услуг |

+ |

+ |

+ |

+ |

+ |

— |

— |

+ |

|

ЦФО |

Продуктовое направление |

— |

— |

— |

+ |

+ |

+ |

+ |

+ |

|

ЦФО |

Центр затрат |

— |

— |

— |

— |

— |

— |

— |

+ |

В состав сбалансированной системы показателей, на которой должны основываться проектируемые формы управленческой отчетности, целесообразно включить как финансовые, так и нефинансовые показатели[2].

Таким образом, в проектируемой системе управленческой отчетности присутствуют как показатели финансовых планов (отчеты № 1–3), так и нефинансовые показатели (отчеты № 5–8).

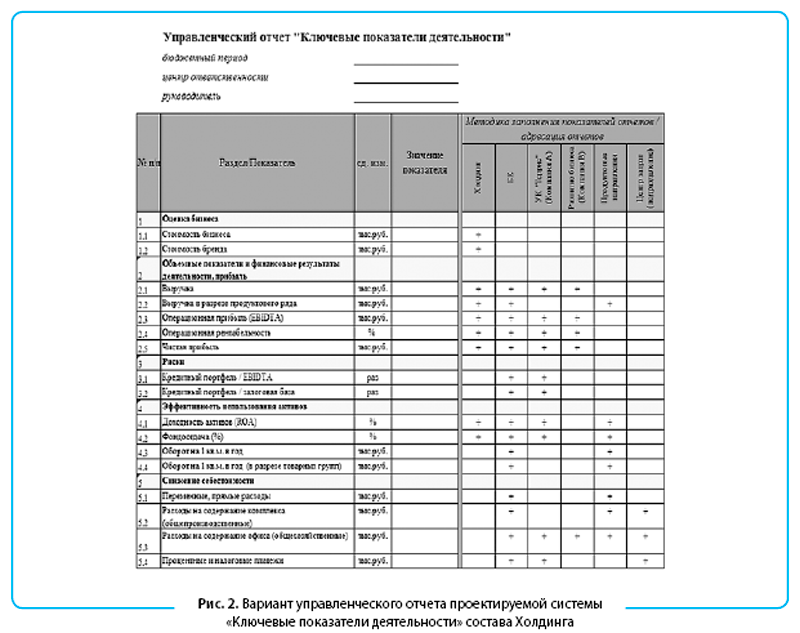

Система ключевых показателей деятельности Холдинга

Разработка системы ключевых показателей эффективности была проведена с учетом проектируемых форм отчетности и методологии заполнения и расчета показателей. Показатели эффективности ЦФО привязаны к структурным подразделениям (уровням руководства) Холдинга и заполняются в поле «Значение показателя».

Столбцы в поле «Методика заполнения показателей отчетов/адресация отчетов» таблицы на рис. 2 в формах отчетности указывают на тот перечень показателей (+), который целесообразен для оценки деятельности приведенных структурных подразделений Холдинга.

В качестве примера на рис. 2 приведен вариант управленческого отчета проектируемой системы «Ключевые показатели деятельности» состава Холдинга.

В состав управленческой отчетности Холдинга входят также следующие финансовые бюджеты:

- управленческий отчет о прибылях и убытках;

- управленческий отчет о движении денежных средств (вариант консолидированного отчета) и т. д.

Заключение

Материал статьи не представляет собой аналитический отчет по разработке системы управленческой (в частности, финансовой) отчетности в проектируемой системе управления Холдинга «Парк отдыха». Таким образом, здесь представлена только часть отчетности, позволяющая руководству Холдинга принимать управленческие решения по развитию бизнеса развлечений.

[1] Молл (англ. mall) — крупный торговый комплекс с множеством павильонов, продающих потребительские товары.

[2] Финансовые показатели определяются по стандартным методологиям, но не охватывают все сферы деятельности компании. Нефинансовые показатели сложнее измерять, но ими проще управлять в оперативном режиме.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам