ОСНОВЫ МЕТОДИКИ ФАКТОРНОГО АНАЛИЗА

Методика факторного анализа базируется на представлении о том, что все факты и процессы хозяйственной и финансовой деятельности предприятий взаимосвязаны. Некоторые из них находятся в прямой зависимости между собой, у других зависимость косвенная.

Управление деятельностью предприятия нужно строить на экономическом анализе, измерении влияния различных факторов на величину итоговых экономических показателей.

Факторы называют переменными, так как их прогнозное изменение дает возможность провести моделирование. В международной терминологии факторы, оказывающие влияние, называют драйверами, а результирующие (итоговые) показатели — метриками.

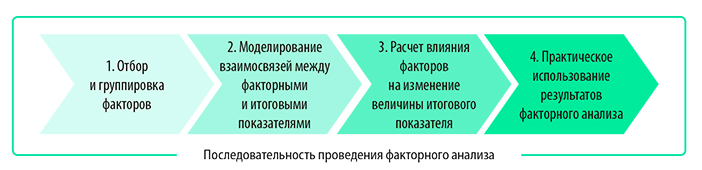

На практике экономический анализ влияния различных факторов на итоговые показатели проводят поэтапно (см. рисунок).

По характеру взаимосвязи между факторными и итоговыми показателями различают два вида факторного анализа:

• стохастический — представляет собой методику расчета влияния факторов, связь которых с итоговым показателем неявная и неполная, носит вероятностный (корреляционный) характер;

• детерминированный — методика расчета влияния факторов, связь которых с итоговыми показателями прямая и полная. Итоговый показатель факторной модели представлен в виде произведения, частного или суммы факторов.

Существуют разные методы детерминированного факторного анализа. К наиболее используемым относятся методы цепных подстановок и абсолютных разниц.

Этот вид факторного анализа самый распространенный, так как его проще применять по сравнению со стохастическим анализом. Он позволяет количественно измерить влияние различных факторов на ключевые показатели деятельности предприятия.

Результаты такого анализа менеджмент компаний может использовать для принятия управленческих решений, направленных на повышение эффективности функционирования предприятия в целом.

Используя методику детерминированного факторного анализа с применением методов цепных подстановок и абсолютных разниц, можно рассчитать, как влияет такой факторный показатель, как среднегодовая зарплата, на следующие ключевые показатели деятельности предприятия:

• выручка от производства и реализации продукции;

• фондоотдача;

• материалоотдача;

• производительность труда (среднегодовая выработка на одного работника);

• рентабельность человеческого (трудового) капитала (прибыль от продаж на одного работника).

Как провести такой анализ, покажем на примере предприятия «Иволга» (название условное), которое производит мебель, оказывает сопутствующие услуги по доставке и сборке мебельной продукции. Прежде чем приступить к анализу, рассмотрим годовые результаты деятельности данного предприятия.

ФИНАНСОВЫЕ, ПРОИЗВОДСТВЕННЫЕ И ТРУДОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЗА ГОД

Ключевые финансовые показатели мебельного предприятия «Иволга» за два периода представлены в сокращенном отчете о прибылях и убытках (табл. 1).

|

Таблица 1. Отчет о прибылях и убытках, тыс. руб. |

||||

|

Показатель |

Базовый период |

Отчетный период |

Абсолютное отклонение |

Темп роста, % |

|

Выручка от основной деятельности |

281 966 |

290 848 |

8882 |

103,2 |

|

Себестоимость продаж |

222 658 |

227 642 |

4984 |

102,2 |

|

В том числе: материальные затраты |

85 764 |

87 448 |

1684 |

102,0 |

|

фонд оплаты труда производственного персонала |

65 980 |

68 992 |

3012 |

104,6 |

|

прочие расходы |

70 914 |

71 202 |

288 |

100,4 |

|

Валовая прибыль (убыток) |

59 308 |

63 206 |

3898 |

106,6 |

|

Коммерческие и управленческие расходы |

15 780 |

17 848 |

2068 |

113,1 |

|

В том числе: фонд оплаты труда АУП |

10 028 |

12 884 |

2856 |

128,5 |

|

прочие расходы |

5752 |

4964 |

–788 |

86,3 |

|

Прибыль (убыток) от продаж |

43 528 |

45 358 |

1830 |

104,2 |

|

Чистая прибыль (убыток) |

28 903 |

32 984 |

4081 |

114,1 |

Как видно из табл. 1, основные финансовые показатели за рассматриваемый период отражают положительную динамику деятельности предприятия «Иволга»:

• выручка от основной деятельности — рост с 281 966 до 290 848 тыс. руб. (на 8882 тыс. руб., или 3,2 %);

• операционная прибыль — увеличение с 43 528 до 45 358 тыс. руб. (на 1830 тыс. руб., или 4,2 %);

• чистая прибыль — рост с 28 903 до 32 984 тыс. руб. (на 4081 тыс. руб., или 14,1 %).

Наряду с ростом финансовых результатов увеличиваются затраты на оплату труда персонала. Причем заработная плата растет быстрыми темпами.

Фонд оплаты труда производственного персонала за рассматриваемый период увеличился на 3012 тыс. руб. (4,6 %), а фонд оплаты труда АУП — на 2856 тыс. руб. (28,5 %).

В таблице 2 приведены показатели понесенных предприятием затрат на оплату труда персонала — фонд оплаты труда, среднесписочная численность персонала и среднегодовая зарплата в разрезе различных категорий работников.

|

Таблица 2. Затраты на оплату труда персонала |

||||

|

Показатель |

Базовый период |

Отчетный период |

Абсолютное отклонение |

Темп роста, % |

|

Фонд оплаты труда — всего, тыс. руб. |

76 008 |

81 876 |

5868 |

107,7 |

|

фонд оплаты труда производственного персонала |

65 980 |

68 992 |

3012 |

104,6 |

|

фонд оплаты труда АУП |

10 028 |

12 884 |

2856 |

128,5 |

|

Среднесписочная численность персонала — всего, чел. |

100 |

97 |

–3 |

97,0 |

|

производственный персонал |

88 |

86 |

–2 |

97,7 |

|

АУП |

12 |

11 |

–1 |

91,7 |

|

Среднегодовая зарплата — всего, тыс. руб. |

760,1 |

844,1 |

84,0 |

111,1 |

|

среднегодовая зарплата одного работника производственного персонала |

749,8 |

802,2 |

52,5 |

107,0 |

|

среднегодовая зарплата одного работника АУП |

835,7 |

1171,3 |

335,6 |

140,2 |

Согласно данным табл. 2 общий фонд оплаты труда предприятия «Иволга» за рассматриваемый период увеличился с 76 008 до 81 876 тыс. руб. (на 5868 тыс. руб., или 7,7 %). При этом общая среднесписочная численность персонала компании сократилась на 3 человека: 100 работников — в базовом периоде, 97 работников — в отчетном периоде.

В связи с этим наблюдаем рост среднегодовой заработной платы:

• общей — с 760,1 до 844,1 тыс. руб. (на 84,0 тыс. руб., или 11,1 %);

• одного работника производственного персонала — с 749,8 до 802,2 тыс. руб. (на 52,5 тыс. руб., или 7 %);

• одного работника административно-управленческого персонала — с 835,7 до 1171,3 тыс. руб. (на 335,6 тыс. руб., или 40,2 %).

Вывод: средняя зарплата административно-управленческого персонала увеличивается более высокими темпами по сравнению с производственным персоналом.

Сгруппируем необходимые исходные данные и рассчитаем производственные, трудовые и финансовые показатели эффективности деятельности предприятия в базовом и отчетном периодах (табл. 3).

|

Таблица 3. Расчет показателей эффективности деятельности предприятия |

||||

|

Показатель |

Базовый период |

Отчетный период |

Абсолютное отклонение |

Темп роста, % |

|

Производственные, трудовые и финансовые показатели |

||||

|

1. Выручка от основной деятельности, тыс. руб. |

281 966 |

290 848 |

8882 |

103,2 |

|

2. Материальные затраты на производство продукции, тыс. руб. |

85 764 |

87 448 |

1684 |

102,0 |

|

3. Фонд оплаты труда — всего, тыс. руб. |

76 008 |

81 876 |

5868 |

107,7 |

|

4. Прибыль от продаж, тыс. руб. |

43 528 |

45 358 |

1830 |

104,2 |

|

5. Чистая прибыль, тыс. руб. |

28 903 |

32 984 |

4081 |

114,1 |

|

6. Среднесписочная численность персонала — всего, чел. |

100 |

97 |

–3 |

97,0 |

|

7. Среднесписочная численность производственного персонала, чел. |

88 |

86 |

–2 |

97,7 |

|

8. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

75 448 |

73 228 |

–2220 |

97,1 |

|

Показатели эффективности деятельности, руб. |

||||

|

9. Среднегодовая выработка на одного работника (п. 1 / п. 6 × 1000) |

2 819 660 |

2 998 433 |

178 773 |

106,3 |

|

10. Стоимость переработки материалов на одного производственного работника (п. 2 / п. 7 × 1000) |

974 591 |

1 016 837 |

42 246 |

104,3 |

|

11. Материалоотдача (п. 1 / п. 2) |

3,29 |

3,33 |

0,04 |

101,2 |

|

12. Фондовооруженность одного производственного работника (п. 8 / п. 7 × 1000) |

857 364 |

851 488 |

–5875 |

99,3 |

|

13. Фондоотдача (п. 1 / п. 8) |

3,74 |

3,97 |

0,23 |

106,3 |

|

14. Зарплатоотдача (п. 1 / п. 3) |

3,71 |

3,55 |

–0,16 |

95,8 |

|

15. Зарплатоемкость продукции (п. 3 / п. 1) |

0,27 |

0,28 |

0,01 |

104,4 |

|

16. Прибыль от продаж на одного работника (п. 4 / п. 6 × 1000) |

435 280 |

467 608 |

32 328 |

107,4 |

|

17. Прибыль от продаж на 1 руб. зарплаты (п. 4 / п. 3) |

0,57 |

0,55 |

–0,02 |

96,7 |

|

18. Чистая прибыль на 1 руб. зарплаты (п. 5 / п. 3) |

0,38 |

0,40 |

0,02 |

105,9 |

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам