Причины рассмотрения отчетности могут быть разные. Это и утверждение отчетности на общем собрании участников (акционеров) в рамках требований действующего законодательства, и оценка перспектив развития компании, и необходимость принятия решений, имеющих высокий уровень существенности. Отчетность рассматривают, чтобы подвести текущие итоги финансовой деятельности.

Вопросы, которые могут прозвучать в ходе рассмотрения финансовых отчетов, предугадать заранее невозможно. Тем не менее советы, представленные в данной статье, помогут подготовиться к этой непростой процедуре, не растеряться, не выставить себя некомпетентным специалистом.

ПОДГОТОВКА ОТЧЕТНОСТИ

Не стоит выходить на обсуждение неподготовленным, надеясь только на память, знание ситуации и везение. Волнение, неожиданность, взгляд собственников на вещи с другого угла зрения могут испортить все дело. И даже самый прекрасный специалист в этом случае будет выглядеть в глазах «экзаменаторов» непрофессионалом.

Должна быть подготовлена продуманная презентация отчетности и основных достигнутых показателей.

Неплохо было бы заранее потренироваться в изложении материала. Докладчик должен знать свой текст, говорить четко и уверенно. Это производит положительное впечатление. Запинки и неуверенная речь расцениваются как плохое знание предмета доклада и ситуации в компании.

Необходимо продумать, как будет происходить защита, на какие показатели обратить внимание собственников. Конечно, собственник в любой момент может остановить защиту, задать вопрос из совершенно иной области, однако нужно помнить, что именно докладчик ведет мероприятие. И вольно или невольно внимание слушателей следует за ним.

Нередко специалисты, защищающие отчет, делают доклад излишне подробным, рассматривая каждый, даже самый незначительный показатель. Это сильно затягивает процесс, заставляет присутствующих погружаться в лавину цифр, что мешает осмыслению ключевых показателей.

Тренироваться желательно не в одиночку. Если на защите будут присутствовать руководители других отделов, полезно предварительно обсудить с ними основные показатели.

Для защиты отчетности нет строгих рамок представления материалов, поэтому чем проще воспринимать излагаемый материал слушателям, тем лучше. А в простоте восприятия большую роль играет визуализация материала. Можно вывалить на собственника поток сухих цифр, тяжело воспринимаемых на слух, а можно вывести их на экран, если позволяют технические возможности, или распечатать слайды.

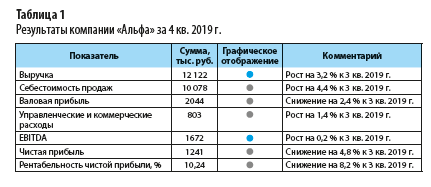

Отчетность компании можно подать собственникам с комментариями и элементами визуализации, которые помогают быстрее понять смысл представленных данных (табл. 1).

Наиболее знаковые показатели можно выделить в докладе и по тексту, представить в виде графиков и диаграмм, что облегчит их восприятие.

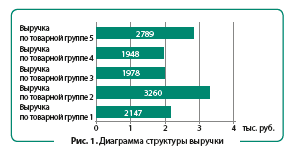

Выручка компании «Альфа» за четвертый квартал 2019 г. составила 12 122 тыс. руб. (см. табл. 1). Компания производит и продает пять товарных групп. Чтобы более наглядно показать структуру продукции в общем объеме выручки, на защите использована диаграмма (рис. 1).

Большое значение для текущей защиты имеет сложившийся опыт прошлых защит. Если такой опыт присутствует, обязательно нужно им воспользоваться. Зная, что спрашивают собственники, на что они обращают внимание, какие вопросы задают, можно предугадать темы обсуждения и подготовить развернутые, качественные ответы.

Если подобного опыта нет, тоже не беда. Можно заранее подготовить дополнительный материала по ключевым показателям деятельности. Естественно, в любом случае участников (акционеров) заинтересуют объемы выручки, размер расходов, валовая и чистая прибыль.

Если есть отклонения от плана, это не останется без внимания. Поэтому стоит подготовить пояснение причин не только отрицательных, но и положительных отклонений. Ведь собственники захотят, чтобы приятные сюрпризы радовали их и впредь, а значит, заинтересуются, как удалось перевыполнить план.

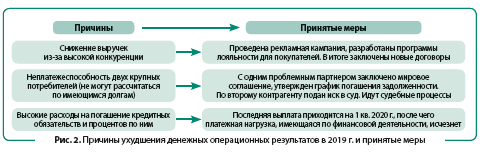

В рассматриваемой компании «Альфа» наряду с ростом выручки наблюдается рост расходов, что привело к снижению чистой прибыли предприятия. Пояснения по этим фактам сразу были вынесены на защиту в виде отдельных комментариев (рис. 2).

Рост выручки на 3,2 % к 3 кв. 2019 г. Основные факторы, оказавшие влияние на выручку 4 кв. 2019 г.:

- заключение новых контрактов;

- повышение цен по ряду ранее действовавших договоров.

Рост себестоимости на 4,4 % к 3 кв. 2019 г. Основной фактор, оказавший влияние на повышение себестоимости продаж в 4 кв. 2019 г., — рост цен на сырье.

Рост управленческих и коммерческих расходов на 1,4 % к 3 кв. 2019 г. Причины роста в 4 кв. 2019 г.:

- дополнительные компенсационные выплаты работникам, связанные с сокращением штата;

- увеличение суммы амортизационных отчислений в связи с вводом в эксплуатацию новых производственных активов.

Подготовленную отчетность целесообразно представлять участникам (акционерам) не на защите, а заранее. Ведь даже для экономически грамотных людей нужно время, чтобы осмыслить показатели, оценить финансовые результаты. Соответственно, на защите у них уже будут первичные знания, что позволит сэкономить время и оптимизировать процесс защиты.

НА КАКИЕ ПОКАЗАТЕЛИ ОБРАЩАЮТ ВНИМАНИЕ СОБСТВЕННИКИ

Еще раз подчеркнем, что собственников могут заинтересовать любые вопросы. Пример из практики: при защите отчетности сельскохозяйственной организации собственника заинтересовали не показатели доходов и расходов, а эффективность использования удобрения определенного вида, причем в сопоставлении с альтернативным, но более дорогим удобрением.

В то же время такие специфические вопросы возникают не часто. В основном круг интересов участников (акционеров) достаточно традиционный и стандартный. Чаще всего их интересуют:

- показатели прибыли;

- величина выручки и затрат;

- структура выручки и затрат;

- динамика значений этих показателей;

- платежеспособность предприятия, возможность бесперебойно осуществлять свою финансово-хозяйственную деятельность;

- величина активов и пассивов, их структура и динамика;

- расшифровка основных доходов и расходов;

- прочие расходы (если достигают существенной величины).

Соответственно, на перечисленные показатели нужно обратить особое внимание при подготовке к защите.

На многих предприятиях приходилось сталкиваться с вопросом, который больше относится к области психологии, чем экономики или финансов. Инвесторы достаточно грамотные в финансовом плане люди, каждый из них имеет собственную, субъективную оценку успешности компании. При этом они нередко интересуются, как оценивает эффективность работы компании ее финансовый директор.

Вопросы задают разные (На ваш взгляд, мы успешная компания? Почему вы считаете работу компании эффективной? и другие), но смысл их один. Собственники хотят знать, как оценивает свою работу и работу своих коллег финансовый директор.

ОТЧЕТНОСТЬ С УБЫТКОМ, ДЕНЕЖНЫЕ ПОТОКИ НЕУДОВЛЕТВОРИТЕЛЬНЫЕ

Отчетность с положительными результатами, как правило, воспринимается благодушно. А если финансовое положение на предприятии тяжелое, то защита для финансового директора легкой не будет. К чему тогда готовиться?

Если отчетность с убытком, под угрозой платежеспособность, то в первую очередь участников (акционеров) будут интересовать причины возникновения подобной ситуации.

Значит, финансовый директор должен в первую очередь сам хорошо понимать, внешние и (или) внутренние факторы лежат в основе кризисного положения. Для подобного понимания нужно проделать большую и сложную работу, однако подготовка материала конкретно для защиты не должна составить большого труда. Противоречий в этом нет. Дело в том, что было бы странным, если бы финансовая служба обнаружила неудовлетворительное положение дел только на этапе формирования отчетности.

Задача финансовой службы и финансового директора — диагностировать проблему на ранних стадиях. Поэтому изучать ситуацию, искать пути выхода из кризиса нужно задолго до формирования отчетности, в ходе ежедневной аналитической работы. А на этапе подготовки к защите эти данные должны быть просто надлежаще скомпонованы и в дальнейшем доведены до собственников.

Наличие внешних проблем — отличное обстоятельство, чтобы исключить вину персонала организации. Однако не стоит поддаваться соблазну приукрасить ситуацию в свою пользу, сделав в докладе акцент на внешние причины.

Во-первых, не нужно считать, что собственники не обладают альтернативными источниками информации о процессах, которые происходят в организации. Во-вторых, не стоит держать их за дилетантов. Должны быть объективные предпосылки, точные данные анализа, чтобы сделать те или иные выводы.

Если проблемы возникли в связи с внешними обстоятельствами (усиление конкуренции, падение спроса, изменение налогообложения и т. д.), нужно иметь доказательства. Если проблемы внутри компании, то лучше честно сказать об этом. Вы не будете бороться с придуманными бедами, а получите возможность сконцентрироваться на исправлении реальных проблем.

Если очертить круг проблем и ничего не сказать об их решении, вы провалите защиту. Очень важно заранее подготовить свои предложения по выходу из кризиса. Возможно, положение действительно тяжелое, но есть реальные предпосылки для его скорейшего исправления. Тогда это должно быть озвучено на защите.

ПРИМЕР 1

Компания работает с прибылью, однако денежные потоки последний год внушают определенную тревогу. Для лучшего понимания ситуации отчет о движении денежных средств за 2019 г. был представлен в двух видах:

- нарастающим итогом с начала года (табл. 2);

- с выделением поквартальных денежных потоков.

По данным, представленным нарастающим итогом, сложно судить о процессах, происходящих внутри кварталов. Чтобы упростить понимание ситуации и оценку изменения потоков от квартала к кварталу, отчет о движении денежных средств подготовили с поквартальной разбивкой (табл. 3).

При представлении поквартальных денежных потоков наглядно видно, что поступления денежных средств от операционной деятельности ежеквартально уменьшаются. Отрицательная динамика операционной прибыли в совокупности с высокими процентными выплатами и погашениями кредитных средств приводит к тому, что у компании остается мало денег на расширение инвестиционной программы. Это заставляет притормаживать инвестиционную деятельность.

Финансовая служба организации выяснила причины данных экономических процессов. Вместе с описанием принятых мер они были представлены на защите акционерам (рис. 2).

ПЛАН НЕ ВЫПОЛНЕН

Отчетность может быть положительная, а запланированные показатели при этом не достигнуты. Причем не только в одном, а в двух и более периодах.

Первым делом здесь напрашивается вывод, что бюджеты некорректные, содержат необъективные, завышенные ожидания участников (акционеров). При наличии реальных подтверждений этому нужно предложить собственникам изменить подход к формированию планов (если это в их компетенции), применять в дальнейшем более корректную методику.

Необходимо доказать участникам (акционерам), что они исходят из нереальных предпосылок, следование которым будет постоянно вредить делу, приводить к формальному недовыполнению бюджетов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам